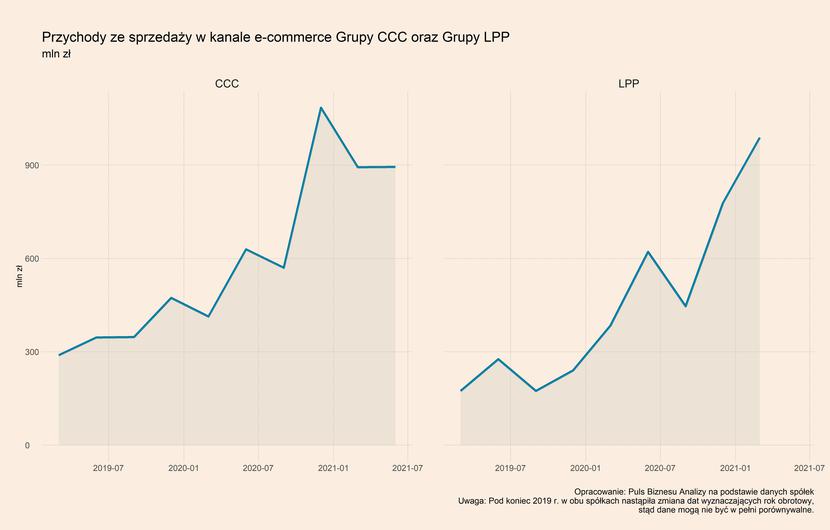

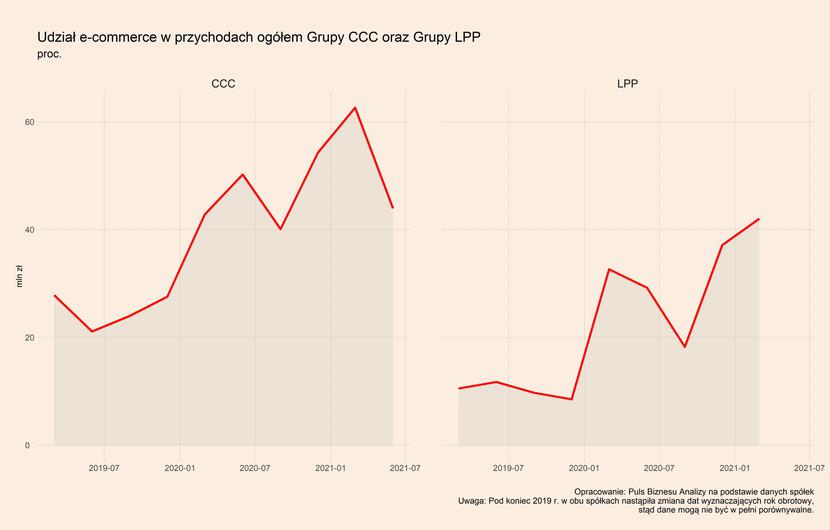

Udział kanału e-commerce w przychodach Grupy CCC wyniósł w II kwartale roku obrotowego 2021/22 (05.2021-07.2021) aż 43,9 proc., co oznacza wzrost rok do roku o 4,3 pp. Warto zwrócić uwagę, że był to już okres, w którym handel zarówno w Polsce, jak i wielu innych europejskich krajach, został odmrożony po wiosennym lockdownie, więc kanał online nie stanowił już jedynej dostępnej możliwości dokonania zakupów. Mimo to jego udział w całości sprzedaży był bardzo wysoki. Z kolei w I kwartale 2021/22 udział internetowej sprzedaży Grupy CCC wyniósł aż 62,6 proc.. Sprzedaż w kanale e-commerce stanowi bardzo dużą część przychodów także w Grupie LPP. W I kwartale roku obrotowego 2021/22 było to 42,0 proc. (wzrost r/r o 9,4 pp.).

Tak wysoki udział e-commerce w całości przychodów wynika w głównej mierze z dynamicznie rosnących przychodów ze sprzedaży internetowej. W I kwartale 2021/22 wzrost r/r w przypadku CCC wyniósł 216,2 proc. (wzrost z 413 do 893 mln zł), a w przypadku LPP było to 257,3 proc. (z 384 mln zł do 988 mln zł).

Głównym motorem handlu online CCC jest eobuwie.pl, internetowy sklep przejęty przez spółkę w 2016 r. Eobuwie jest liderem sprzedaży obuwia i akcesoriów online w Europie Środkowo-Wschodniej i obecnie działa na 17 rynkach (w tym niemieckim, francuskim i włoskim), posiada również sklep internetowy z odzieżą premium Modivo. Od 2018 r. spółka rozwija również sieć zaawansowanych technologicznie sklepów stacjonarnych. Mają one charakter showroomów – klasyczne regały z obuwiem zastąpiły dotykowe ekrany, z których można wybrać buty do przymierzenia, które następnie obsługa sklepu przynosi z części magazynowej sklepu. W przypadku braku odpowiedniego rozmiaru istnieje możliwości zamówienia towaru z dostawą do domu.

CCC pozyskało w tym roku dla spółki nowych inwestorów – Cyfrowy Polsat, A&R Investment Limited, której właścicielem jest Rafał Brzoska, a także japoński fundusz SoftBank Vision Fund 2. Każda z dwóch pierwszych spółek objęła po 10 proc. udziałów w eobuwie za kwoty 500 mln zł. Z kolei fundusz SoftBanku objął obligacje zamienne na akcje stanowiące 10 proc. spółki, których maksymalna wartość może wynieść 600 mln zł. To oznacza, że spółka została wyceniona na 6 mld zł. Jednocześnie CCC zapowiedziało, że planuje debiut giełdowy eobuwie w 2022 lub 2023 r.

Z czego wynikają tak duże wzrosty sprzedaży w e-commerce? Od strony popytowej jest oczywiście głównie wpływ pandemii, o czym pisaliśmy w piątkowej analizie.

Warto zwrócić także uwagę na stronę podażową, gdzie bardzo istotnym czynnikiem okazała się kwestia odpowiedniego przygotowania kanału sprzedaży e-commerce. Dla CCC zakup i rozwój eobuwie okazał się niezwykle trafiony, a także wspomógł rozwój e-commerce marki CCC. W przypadku LPP był to konsekwentny rozwój kanału e-commerce już od wielu lat poprzez inwestycje w odpowiednią infrastrukturę, zwłaszcza logistyczną na niemal wszystkich rynkach, na których działa spółka. Co ciekawe, jeszcze na początku 2019 r. spółka przewidywała, że w perspektywie kilku lat sprzedaż poprzez internet osiągnie 10 proc..

Czy duże znaczenie e-commerce w handlu ubraniami i odzieżą będzie trwałe? Z pewnością pandemia uruchomiła procesy, które trwale umocniły znaczenie handlu internetowego. Otwarte jest jednak pytanie na ile te procesy będą silne – z pewnością każda kolejna fala pandemii i związane z nią restrykcje będą utrwalać popularność e-commerce w tym obszarze handlu. Ale nawet bez kolejnych fal podwyższony poziom sprzedaży w Internecie może się utrzymać. Dane GUS wskazują, że w czerwcu tego roku udział sprzedaży internetowej w sprzedaży detalicznej ogółem wynosił 8,1 proc. wobec 5,6 proc. w styczniu 2020 roku. Oznacza to wzrost o 44 proc. Biorąc zaś pod uwagę fakt, że ogólna sprzedaż się zwiększyła, w ujęciu wartościowym wzrost sprzedaży internetowej jest zbliżony do 45-50 proc. Oznaczałoby to, że cały rynek handlu detalicznego w sieci znajduje się ok. 30-35 proc. powyżej trendu sprzed pandemii (trend wzrostowy wynosił prawdopodobnie ok. 10-15 proc. rocznie). Mimo otwarcia sklepów stacjonarnych. Zmiana preferencji konsumentów może być zjawiskiem trwałym.

Jakie wnioski z tego wynikają? Sieciom sklepów odzieżowych i obuwniczych coraz trudniej będzie funkcjonować bez silnie rozwiniętego kanału e-commerce, który staje się podstawowym kanałem sprzedaży, a także związane z tym logistyki.

Poza rozwojem samego e-commerce, ważny będzie również omnichannel, a więc łączenie sprzedaży przez Internet z innymi kanałami sprzedaży, co pozwala do ograniczenia obaw konsumentów związanych z zakupem ubrań czy obuwia wyłącznie w sieci. W raporcie Mazars, Noerr i SpotData na temat e-commerce można przeczytać, że rozwój omnichannel przynosi dwie korzyści. Po pierwsze, zaangażowanie klientów w kanale e-commerce jest wyższe w rejonach, gdzie sklep ma placówki tradycyjne. Oznacza to, że te dwa światy żyją raczej w symbiozie, a nie konkurują ze sobą. Fizyczna obecność sklepów promuje kanały internetowe i na odwrót. Klienci doceniają możliwość korzystania z różnych kanałów zakupów. Są również bardziej skłonni do zakupów w sieci, gdy mogą z bliska poznać sklep. Po drugie, klienci, którzy kupują zarówno w kanale online, jak i offline, generują znacznie większe obroty niż aktywni tylko w jednym kanale. Łączenie obu światów zwiększa zatem lojalność klientów, która jest jednym z bardzo istotnych czynników sukcesu na rynku e-commerce.

Rozwój e-commerce w handlu i jego ogromny potencjał został już doceniony przez inwestorów w Polsce, czego przykładem jest wyższa wycena spółki Shoper (ok. 1,75 mld zł) niż Eurocash (ok. 1,6 mld zł) na GPW, chociaż ich obecne przychody i skala działalności są jeszcze nieporównywalne. Shoper osiągnął w 2020 r. przychody na poziomie 47 mln zł, a zysk netto wyniósł 12,5 mln zł, podczas gdy Eurochash osiągnął 25,4 mld zł przychodów, zysk netto na poziomie 68 mln zł. Podobnie jest w przypadku CCC, gdzie posiadane obecnie 55 proc. udziałów w eobuwie stanowi ok. połowy z wyceny spółki wynoszącej 6,8 mld zł (przy uwzględnieniu wyceny eobuwie na poziomie 6 mld zł).

Przesunięcie handlu ubraniami i odzieżą do e-commerce może mieć również długotrwałe konsekwencje dla galerii handlowych, dla których stanowią one jedną z najważniejszych kategorii najemców. Tutaj pojawia się pytanie o rozwój omnichannel w najbliższych latach. Jeśli e-commerce będzie przez największe sieci odzieżowe łączone z handlem stacjonarnym to prawdopodobnie złagodzi to efekt wzrostu znaczenia e-commerce w zakresie popytu na powierzchnie handlową.

Podsumowując, pandemia silnie wzmocniła kanał e-commerce w handlu odzieżą i obuwiem, który w przypadku dwóch największych sieci handlowych w Polsce odpowiada już za prawie tak dużą część przychodów jak sklepy stacjonarne. Otwarte pozostaje wciąż pytanie o trwałość rozwoju sprzedaży internetowej, jednak już obecnie stała się ona kluczowym kanałem sprzedaży, której rozwój w najbliższych latach będzie priorytetem dla wszystkich sieci sklepów odzieżowych i obuwniczych.

Podsumowanie pozostałych trendów w sektorze

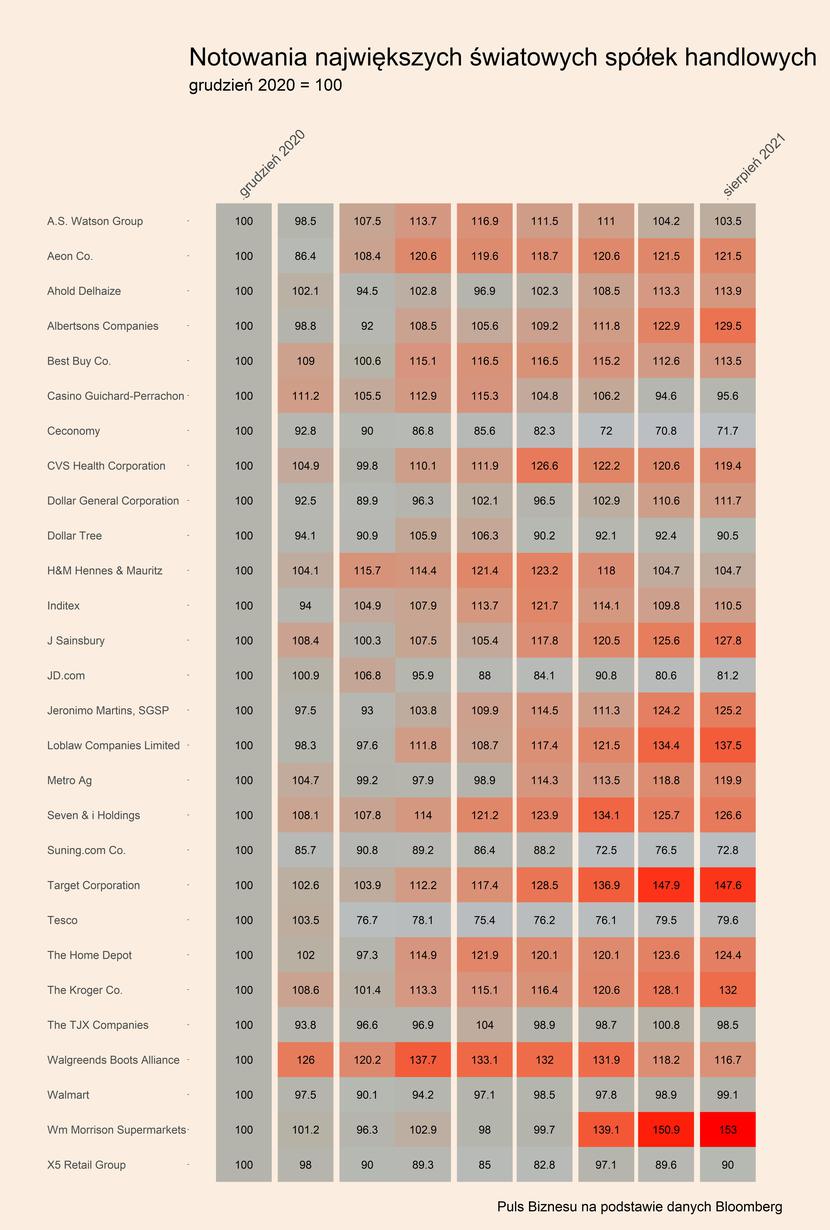

Kursy akcji największych sieci sklepów detalicznych na świecie w większości znajdują się powyżej poziomów z grudnia 2020 r. Na niższym poziomie znajduje się m.in. część sieci sklepów spożywczych (np. Casino Guichard-Perrachon, Tesco) oraz sieci sklepów z elektorniką (np. Ceconomy), które na skutek pandemii nie zanotowały dużych spadków sprzedaży i których wycena wówczas nie spadła znacząco. W porównaniu do grudnia 2020 r. rosły z kolei wyceny m.in. sieci sklepów odzieżowych (np. Inditex, H&M), których wyniki poprawiają się wraz ze znoszeniem pandemicznych restrykcji.

W czerwcu br. sprzedaż detaliczna UE był o 5 proc. wyższa niż przed rokiem, co pokazuje dobre nastroje wśród konsumentów. Silniej niż w całej UE wzrosła ona w Polsce, w ujęciu r/r dynamika wyniosła aż 5,8 proc.. Spośród dużych europejskich gospodarek, umiarkowanie wysokie wzrosty zostały zanotowane także w Niemczech (4,6 proc. r/r) oraz we Francji (3,5 proc.), a niższe w Hiszpanii (1,5 proc.).

Dynamika sprzedaży internetowej w całej UE wyniosła w czerwcu 15,9 proc. r/r, a jeszcze wyższy wzrost został zanotowany w strefie euro, gdzie wyniósł 16,3 proc.. Są to bardzo wysokie wzrosty biorąc pod uwagę wysoką bazę z czerwca 2020 r., chociaż oczywiście niższe niż w poprzednich miesiącach. We wszystkich gospodarkach europejskich, dla których przedstawione zostały dane handel internetowy w czerwcu br. wykazywał dodatnią dynamikę. Najsilniej wzrósł we Włoszech (28,1 proc. r/r), w Bułgarii (24,6 proc.) oraz w Niemczech (17,1 proc.), a najsłabiej w Belgii (2,7 proc.), w Hiszpanii (4,7 proc.) oraz w Czechach (4,8 proc.). W Polsce wzrost był niższy niż ogółem w UE i wyniósł 10,2 proc. r/r.