W drugim kwartale 2021 r. przychody największych koncernów motoryzacyjnych były znacznie wyższe w ujęciu rok do roku, co oczywiście wynika z bardzo słabych wyników w analogicznym kwartale przed rokiem. Większość koncernów zanotowała jednak także wzrosty w stosunku do drugiego kwartału 2019 r. Wśród firm, których przychody w takim ujęciu wzrosły najmocniej, była Tesla (131,4 proc.), Hyundai (12,5 proc.) oraz BMW (11,3 proc.). Z kolei wśród firm, których odbicie w stosunku do przychodów sprzed dwóch lat było najsłabsze znalazł się Ford (-31,6 proc.), Subaru (-23,8 proc.), Volvo (-20,6 proc.) i Honda (-10,9 proc.).

Słabe wyniki tych spółek są spowodowane głównie czynnikami o charakterze podażowym, a zwłaszcza niedoborem mikroprocesorów. Ford jest jedną ze spółek najmocniej dotkniętych tym zjawiskiem, które trwa już od początku 2021 r. Zysk netto spółki w drugim kwartale spadł o ok. 50 proc. w stosunku do pierwszego kwartału, głównie przez braki dostaw mikroprocesorów, które wstrzymują produkcję niemal wszystkich modeli. Firma szacuje, że w wyniku tego zjawiska wyprodukuje w całym bieżącym roku ok. 1,1 mln sztuk samochodów mniej, z czego 700 tys. przypada na drugi kwartał.

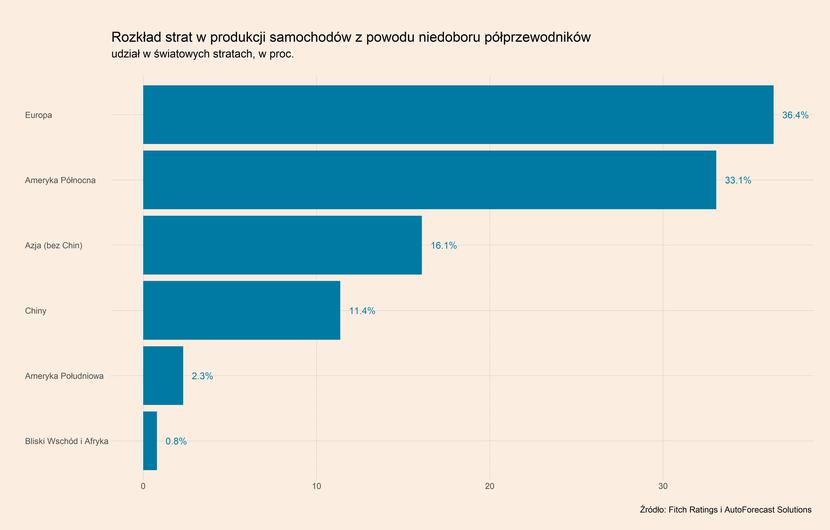

Według danych Fitch Solutions oraz AutoForecast Solutions, kryzys w dostawie mikroprocesorów spowodowuje, że globalna produkcja aut będzie mniejsza o ponad 3,8 mln sztuk, z tego ok. 35 proc. tej straty, a więc ponad 1,3 mln sztuk będzie dotyczyło europejskich fabryk. Z kolei firma konsultingowa AlixParnters szacuje, że branża straci z tego powodu ok. 110 mld USD przychodów.

Przypomnijmy, że niedobór tych komponentów jest wynikiem splotu kilku wydarzeń. Były to m.in. braki w dostawie wody w fabryce firmy Taiwan Semiconductors (TSMC) na Tajwanie, pożar fabryki Renesas w Japonii, a także bardzo ostra zima w Teksasie, która wpłynęła na produkcję w fabryce Texas Instruments. Na te wydarzenia nałożyło się także zwiększenie produkcji mikroprocesorów dla elektroniki użytkowej, na którą nastąpił boom związany z pracą zdalną. A to przyczyniło się do zmniejszenia produkcji tych komponentów dla branży motoryzacyjnej.

Niedobór mikroprocesorów, który obecnie jest problemem również dla producentów elektroniki, skłonił rządy państw do reakcji, a także stał się nowym polem konfliktu na linii USA-Chiny. Joe Biden ogłosił, że USA zainwestują 52 mld dolarów w budowę nowych fabryk mikroprocesorów, a w czerwcu Senat zatwierdził te plany. Z kolei UE powołała alians technologiczny w tym obszarze w celu rozbudowy możliwości produkcyjnych, a w jego ramach w Europie swoją fabrykę za ponad 17 mld dolarów planuje zbudować Intel. Nową inwestycję rozważa także TSMC. Duże inwestycje spowodują, że na rynku może dojść w końcu do dużej nadpodaży, a ceny mikroprocesorów silnie spadną. Choć na razie wydaje się to pieśnią przyszłości.

Jakie wnioski z tego kryzysu płyną dla branży motoryzacyjnej? Kryzys związany z niedoborem półprzewodników, a także wcześniej zakłócenia w łańcuchach dostaw spowodowane pandemią mogą być traktowane jako sygnał, że aby zwiększyć odporność łańcucha dostaw. Firmy motoryzacyjne muszą zmienić swoje podejście w tym zakresie. Mogą to zrobić na dwa sposoby – poprzez dywersyfikację dostaw lub poprzez zmianę techniki zarządzania dostawami z Just-in-time na Just-in-case.

W przypadku dywersyfikacji dostaw chodzi po prostu o zwiększenie liczby dostawców poszczególnych, zwłaszcza kluczowych komponentów. Jednak czy w praktyce jest to możliwe? Obecnie samochód składa się przeciętnie z ok. 30 tys. części, które tworzą ok. 1,8 tys. większych części (np. silnik, drzwi, itd.). Dywersyfikacja dostaw nawet wybranych komponentów wydaje się więc ogromnym przedsięwzięciem, które może być bardzo trudne do realizacji i jednocześnie bardzo kosztowne. Zwłaszcza biorąc pod uwagę, że zdecydowana większość części jest specjalnie produkowana na potrzeby konkretnych modeli aut.

Drugą możliwością jest zmiana techniki zarządzania zapasami. Obecnie w branży powszechnie stosowana jest technika Just-in-time, która po raz pierwszy została wprowadzona przez Toyotę w latach 60. XX w. Zakłada ona, że dostawy komponentów powinny odbywać zaraz przed tym, kiedy mają zostać wykorzystane do produkcji. To pozwala na zminimalizowanie utrzymywanych zapasów, a często nawet niemal ich wyeliminowanie i dzięki temu znaczącą redukcję kosztów. W obliczu ostatnich problemów w łańcuchach dostaw możliwa jest jednak zmiana techniki Just-in-time na Just-in-case, która zakłada utrzymywanie dużych zapasów „na wszelki wypadek”, a jej głównym celem jest niedopuszczenie do wstrzymania produkcji z powodu braku komponentów. Ceną są oczywiście wysokie koszty, które wiążą się z utrzymywaniem takich zapasów.

Czy koncerny motoryzacyjne zdecydują się na wprowadzenie takiej zmiany? Z pewnością będzie to zależało od indywidualnych doświadczeń z obecnego kryzysu, a także porównania potencjalnych kosztów zastosowania techniki Just-in-case oraz kosztów wynikających z przestoju w produkcji. Przemawiać za tym może także struktura dostaw wybranych komponentów oraz metali ziem rzadkich, które mają kluczowe znaczenie w produkcji samochodów elektrycznych. Przykładowo, ok. 70 proc. światowej produkcji baterii litowo-jonowych odbywa się w Chinach, a ok. 65 proc. globalnego wydobycia kobaltu w Demokratycznej Republice Kongo. Tak wysoka koncentracja dostaw również będzie czynnikiem przemawiającym za wyborem modelu Just-in-case.

Podsumowanie pozostałych trendów w sektorze motoryzacyjnym

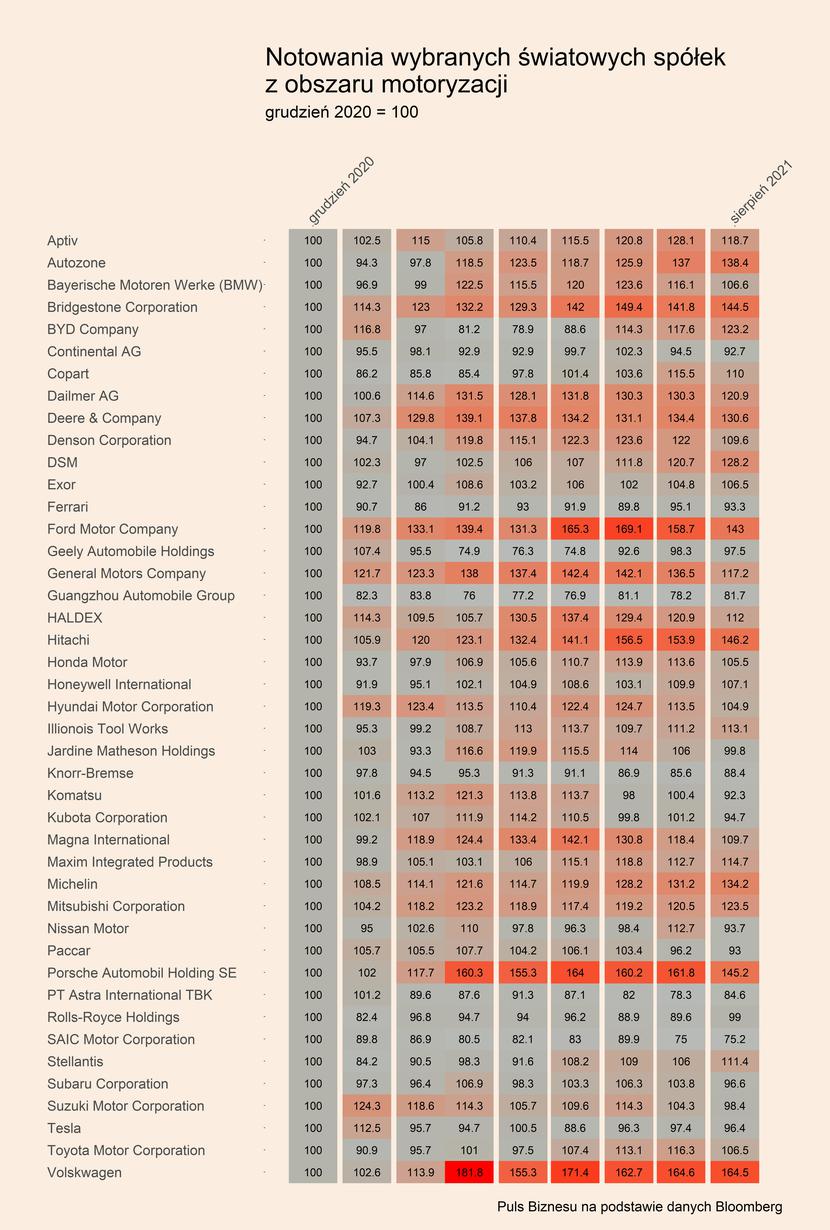

Notowania wybranych dużych światowych spółek z obszaru motoryzacji wykazują pewną dychotomię, co widać na mapie ciepła. Z jednej strony ok. połowa analizowanych spółek notuje znaczne wzrosty w porównaniu do poziomu z grudnia 2020 r. Dotyczą one przede wszystkim części największych koncernów motoryzacyjnych – kurs akcji Volkswagena znajduje się na poziomie ponad 80 proc. wyższym w stosunku do grudnia, kurs akcji Porsche wzrósł o 60 proc., Forda o prawie 55 proc., kurs akcji Daimlera o 30 proc., podobnie jak Mitsubishi. Te wzrosty w dużej mierze można wytłumaczyć szybko odradzającym się popytem na samochody w pierwszej połowie 2021 r. Nawet pomimo opisanych powyżej strat produkcji wynikających z braku półprzewodników, inwestorzy wierzą w możliwości osiągania wysokich zysków przez największe koncerny w kolejnych kwartałach. Warto również odnotować, że w przypadku dużej części tych spółek, ich notowania znajdują się już powyżej poziomów z 2019 r. Wzrost cen akcji dotyczy także m.in. części spółek produkujących opony – Bridgestone (52 proc.), czy Michelin (37,3 proc.) oraz spółek produkujących podzespoły dla branży automotive – Hitachi (55,2 proc.), czy Denso (27,5 proc.).

Z drugiej strony, kurs znaczącej liczby analizowanych spółek znajduje się wyraźnie poniżej poziomów z grudnia 2020 r. Największe spadki odnotowały SAIC (-21,2 proc.), Guangzhou Automobile (16,7 proc.), PT Astra (-16,6 proc.) oraz Suzuki (-14,8 proc.). Są to zarówno producenci samochodów, jak i producenci części, a ich spadki są spowodowane przede wszystkim złą sytuacją epidemiczną w Azji i szybkim rozprzestrzenianiem się wariantu delta koronawirusa, co silnie ogranicza popyt na nowe samochody.