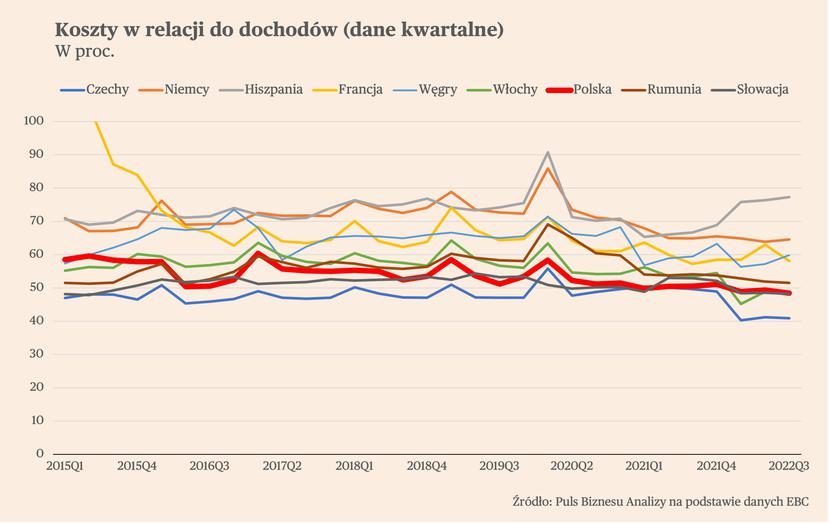

W ostatnich latach polski sektor bankowy wyraźnie poprawił relację kosztów do dochodów (cost-to-income). Wskaźnik C/I spadł z poziomu 58 proc. w 2015 r. do 48 proc. w 2022 r. Był więc niższy niż w głównych gospodarkach strefy euro, a także zrównał się z poziomem Słowacji. Z porównywanych krajów jedynie w Czechach poziom tego wskaźnika był wyraźnie niższy.

Przyczyny poprawy relacji kosztów do dochodów są złożone. Bezpośrednio jest wynik działań optymalizacyjnych podejmowanych przez banki – redukcji zatrudnienia oraz zamykania placówek, a w ostatnich kwartałach również rosnących stóp procentowych. Poza tym działaniami, warto jednak także zwrócić uwagę na strukturalne czynniki, które to umożliwiły. Wśród nich można wysoki poziom konkurencji w sektorze, wysoki poziom cyfryzacji, nacisk regulacyjny na sektor oraz presję ze strony zagranicznych właścicieli banków działających w Polsce.

Jak poprawiała się efektywność kosztowa polskich banków

Relacja kosztów do dochodów poprawiła się w stosunku do 2015 r. we wszystkich największych polskich bankach. Ta poprawa następowała w dwóch okresach – najpierw do 2019 r., później relacja nieco się pogorszyła, a następnie ponownie poprawiała w ostatnich dwóch latach. To spowodowało, że w 2022 r. wszystkich z analizowanych banków miały wypracowały wskaźnik C/I na poziomie poniżej 50 proc. Jedynym wyjątkiem w tej grupie było BNP Paribas.

Poprawa relacji kosztów do dochodów w polskim sektorze w polskim sektorze wynikała zarówno ze wzrostu dochodów, jak i utrzymywania niskiego wzrostu kosztów. Widać to w porównaniu rocznej dynamiki przychodów operacyjnych netto oraz dynamiki kosztów działania banków. Istotne wzrosty i spadki przychodów netto następowały w okresach zmian stóp procentowych. W latach 2020-2021 spadały one na skutek niemal zerowych stóp, a następnie rosły od momentu pierwszy podwyżek stóp w obecnym cyklu. Poza tymi okresami, przychody netto raczej nie zmieniały się znacząco. Ich wzrost znajdował się lekko powyżej nominalnego wzrostu PKB.

To co zdecydowanie ciekawsze, to bardzo wolny wzrost kosztów w sektorze. Tylko w dwóch okresach rosły one szybciej niż przychody netto – w latach 2015-2016, co było skutkiem wprowadzenia podatku bankowego, a także w 2021 r., kiedy przychody wykazywały ujemną dynamikę. Przez pozostałą część czasu, dynamika kosztów była bardzo niska, w latach 2019-2021 wręcz stały one w miejscu. Jednocześnie w gospodarce występowała presja kosztowa, objawiająca się zwłaszcza wzrostem płac i cen usług, a od 2021 r. także ze wzrostami cen energii i towarów.

Banki oparły się jednak tej presji i to właśnie utrzymanie niskiego wzrostu kosztów wydaje się kluczem do zrozumienia poprawy ich efektywności kosztowej. W jaki sposób udało więc kontrolować wzrost kosztów? Przede wszystkim było to możliwe dzięki spadkowi zatrudnienia i ograniczeniu wielkości sieci bankowej. Od 2015 r. do końca 2022 r. zatrudnienie w polskich bankach spadło o 17 proc. Z kolei liczba oddziałów i innych placówek spadła w tym okresie aż o 1/3. Oszczędności wypracowane w tych obszarach umożliwiły pokrycie wzrostu kosztów związanych z nakładami na IT czy wzrostu płac.

To wyjaśnia proces poprawy efektywności kosztowej w polskim sektorze. Nie wyjaśnia jednak, dlaczego spadek relacji kosztów do dochodów był dużo głębszy niż w największych gospodarkach strefy euro i regionu. Nie wyjaśnia też, dlaczego ta relacja była jedną z najniższych wśród porównywanych krajów. Aby zrozumieć fundamenty poprawy efektywności kosztowej w polskich bankach, warto przyjrzeć się czterem strukturalnym czynnikom.

Czynnik 1: Konsolidacji sektora przy wysokim poziomie konkurencji

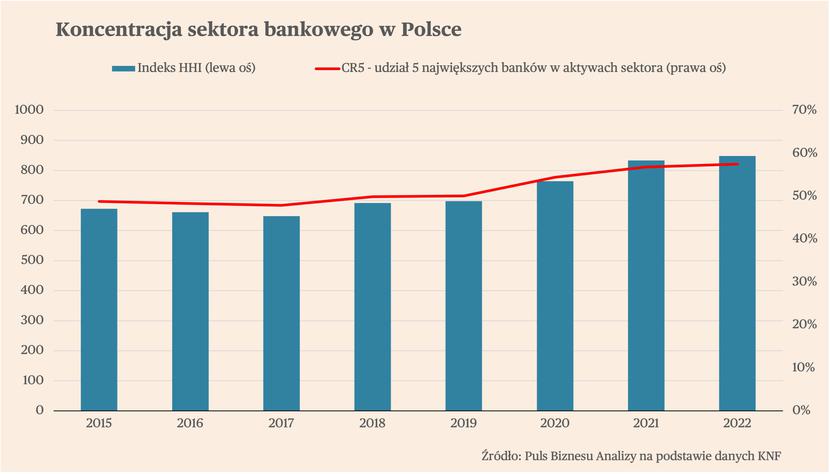

Konkurencja w sektorze bankowym w Polsce jest wysoka. Według danych KNF indeks Herfindahla-Hirschmana (HHI) w latach 2015-2022 nie przekraczał 900, co wskazuje na brak koncentracji rynkowej (indeks przyjmuje wartości o 0 do 10 000). Z kolei udział pięciu największych banków w aktywach sektora również nie był wysoki i nie przekraczał 60 proc., co również nie wskazuje na dużą koncentrację. W sektorze jest zatem wysoka konkurencja, a to w oczywisty sposób wpływa na poprawę efektywności banków.

Dodatkowo brak koncentracji skłania do fuzji i przejęć dokonywanych przez największych graczy. Od 2015 r. były to m.in. połączenie BGŻ i BNP Paribas, przejęcie części BPH przez Alior, przejęcie części Deutsche przez Santandera, czy przejęcie części Raiffeisena przez BNP Paribas. Ten umiarkowany wzrost konsolidacji widać w danych KNF. Przy konkurencyjnym rynku, to również prowadzi do poprawy efektywności.

Czynnik 2: Wysoki poziom technologiczny sektora

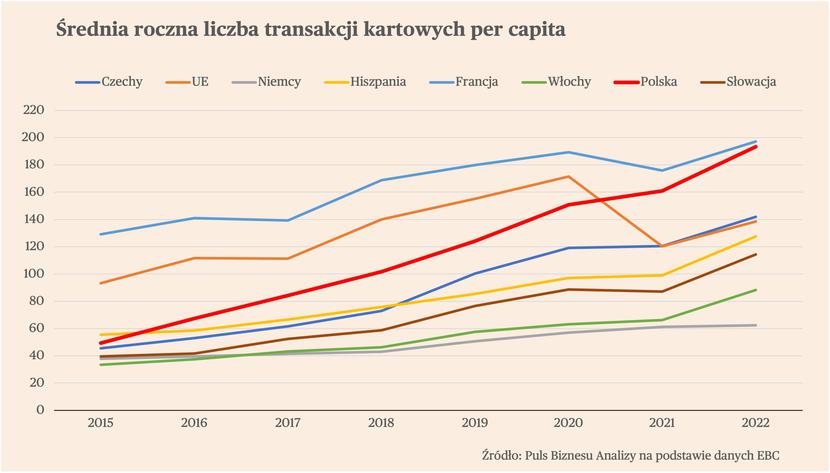

Polski sektor bankowy, czy szerzej system płatniczy, należy pod względem technologicznym do najlepiej rozwiniętych w Europie. W tym obszarze bardzo duży postęp nastąpił szczególnie w ostatnich latach. Jednym ze wskaźników, które najlepiej to obrazują jest liczba transakcji kartowych w przeliczeniu na mieszkańca. W 2015 r. było to średnio 49 transakcji przy średniej dla UE wynoszącej ponad 90. W 2022 r. było to już 193 transakcje, niemal tyle samo, co Francja – lider wśród dużych unijnych gospodarek i przy średniej dla UE wynoszącej poniżej 140 transakcji. Innym, anegdotycznym przykładem wysokiego poziomu technologicznego systemu płatniczego jest technologia Blik – jedna z najbardziej innowacyjnych technologii na świecie.

Jak wysoki poziom technologiczny wpływa na poprawę efektywności kosztowej? Dzięki temu banki mają duży potencjał do likwidowania placówek i przenoszenia realizacji różnych procesów do internetu, a także ich częściowej lub pełnej automatyzacji (np. udzielanie pożyczek). A rozwój rozwiązań technologicznych jest, co do zasady bardziej efektywny niż utrzymywanie sieci placówek, ze względu na korzyści skali, jakie generuje.

Czynnik 3: Presja właścicieli zagranicznych na wyniki

Trochę więcej niż połowa sektora bankowego (mierzonego aktywami) znajduje się pod kontrolą kapitału zagranicznego. W ostatnich latach ten udział spadł głównie na skutek przejęcia Pekao oraz Alior przez PZU, jednak nadal pozostaje dosyć wysoki. To sprawia, że ze strony zagranicznych właścicieli występuje presja na wyniki, co przekłada się na poprawę efektywności banków.

Ktoś mógłby wytknąć, że relacja kosztów do dochodów w bankach kontrolowanych przez państwo (PKO BP, Pekao, Alior) od relacji w bankach z dominującym udziałem zagranicznego kapitału. Należy to raczej tłumaczyć tym, że inwestorzy zagraniczni w sektorze zwiększają jego konkurencyjność. Do tego muszą się dostosować banki państwowe, co ostatecznie prowadzi również do poprawy ich efektywności.

Warto wspomnieć również, że dwa kraje z bardziej efektywnymi kosztowo bankami to Czechy i Słowacja, gdzie wszystkie duże banki kontrolują zagraniczni inwestorzy.

Czynnik 4: Silny nacisk regulacyjny i prawny na banki

Ważnym czynnikiem wpływającym na poprawę efektywności kosztowej sektor jest również silny nacisk regulacyjny i prawny na sektora. Podatek bankowy, kredyty frankowe, wysokie składki na BFG, wakacje kredytowe, czy restrukturyzacja Getinu. To tylko wybrane obciążenia banków z ostatnich lat.

Banki znajdują się pod silną presją i to niejako zmusza je do utrzymywania wysokiej efektywności, aby mimo wszystko być w stanie generować dobre wyniki. Ponadto, jest to dla nich sposób na zmniejszanie skali ryzyk. Utrzymywanie niskiego wzrostu kosztów zwiększa szanse, że w przypadku materializacji tych ryzyk, banki będą mogły sobie z nimi poradzić.

Podsumowując, poprawa efektywności kosztowej polskich banków w dużej mierze opierała się na utrzymywaniu niskiego wzrostu kosztów. Bezpośrednią była duża redukcja zatrudnienia i zamykanie oddziałów. Wątpliwe jednak, czy tak znacząca poprawa efektywności byłaby możliwa, gdyby nie czynniki strukturalne.