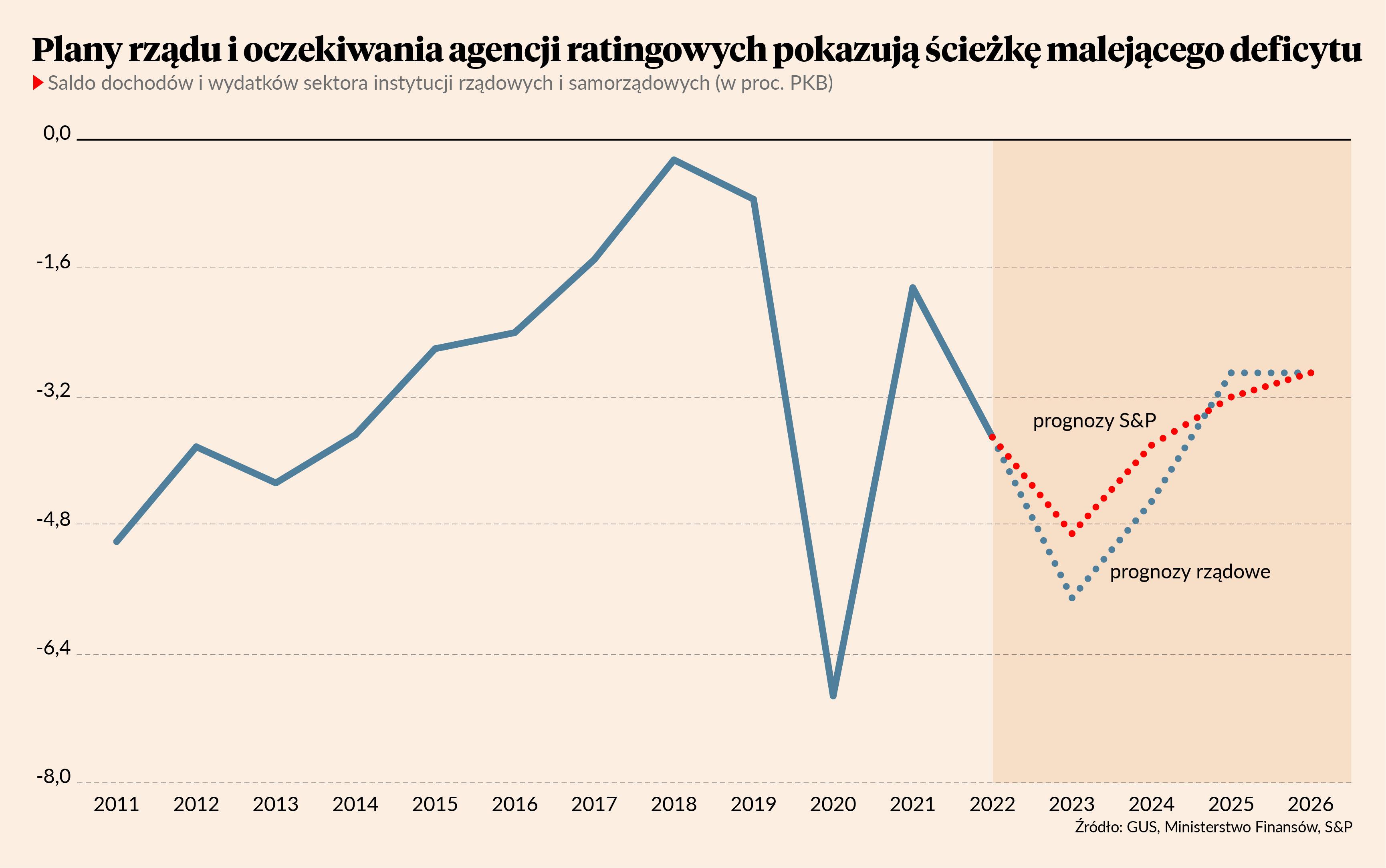

Najpierw określmy punkt startowy: w jakim stanie znajdują się finanse państwa. W tym roku deficyt fiskalny kraju wyniesie ok. 5-5,5 proc. PKB, a w przyszłym ma wynieść 4-4,5 proc. Czy to dużo, czy mało? Nie ma restrykcyjnego punktu odniesienia, który pozwoliłby na jednoznaczną odpowiedź, ale wiele wskazuje, że to za dużo, wyraźnie za dużo. Na ten problem można spojrzeć z dwóch stron. Klasyczna analiza ekonomiczna wskazuje, że średni deficyt na przestrzeni całego cyklu nie powinien prowadzić do trwałego wzrostu wskaźników długu i kosztów obsługi zadłużenia. W polskim przypadku oznacza to, że deficyt powinien znajdować się w okolicach 3 proc. PKB, jeżeli założymy, że nasz potencjał rozwojowy i realne stopy procentowe nie będą różnić się od średniej z ostatnich 5-10 lat. Ekonomia keynesowska (w uproszczeniu: bardziej lewicowa) wskazuje, że deficyt powinien być maksymalnie duży, by zapewnić niskie bezrobocie i niską inflację. W Polsce mamy najniższe bezrobocie w Unii Europejskiej i jedną z najwyższych stóp inflacji, co też sugeruje, że deficyt jest zbyt wysoki. Nie będę już nawet wspominał o bardziej konserwatywnych teoriach ekonomicznych, które wskazują, że deficyt powinien być jak najbliższy zera – nie jestem ich zwolennikiem.

Zestawmy to z obietnicami partii opozycyjnych. Najważniejsze z nich, bez których trudno będzie utrzymać wiarygodność polityczną, to podniesienie wynagrodzeń w sektorze publicznym, kwoty wolnej od podatku PIT, finansowania ochrony zdrowia oraz moratorium na podwyżki podatków PIT, CIT i VAT przez trzy lata. W zależności od przyjętych dokładnie parametrów te obietnice to koszt rzędu 2-4 proc. PKB (a może więcej). To nie dokładne kwoty są tu istotne, ale fakt, że realizacja obietnic jest na tyle kosztowna, że właściwie uniemożliwiłaby cięcie deficytu fiskalnego państwa. To z kolei mogłoby oznaczać wzrost awersji do ryzyka, podtrzymanie wysokiej inflacji i erozję kapitału zaufania, który został udzielony dotychczasowej opozycji przez wyborców, ale też inwestorów.

Jak to spiąć? Są dwie możliwości. Przy czym wykluczam suflowaną czasem w mediach opcję, by po dokładnym przeglądzie stanu finansów państwa ogłosić, że PiS zdewastował budżet i nie ma miejsca na realizację żadnych obietnic. To byłoby zbyt karkołomne.

Pierwsza opcja jest taka, żeby powiększyć deficyt w krótkim okresie i połączyć to z długookresowym zobowiązaniem do głębokiej reformy finansów państwa i gospodarki. Reformy obejmowałyby m.in. poszerzenie bazy podatkowej poprzez podniesienie odsetka osób aktywnych zawodowo, podniesienie niektórych stóp podatkowych w perspektywie kilku lat, ograniczenie części transferów, przywrócenie twardych reguł fiskalnych, zwiększenie zakresu partnerstwa publiczno-prywatnego przy inwestycjach. Idea jest taka, by wykorzystać zwiększony apetyt inwestorów zagranicznych na kupowanie obligacji i sprzedać im dużo więcej papierów, obiecując jednocześnie ścieżkę stabilizacji poprzez głębokie reformy instytucjonalne.

Druga opcja jest taka, by sfinansować obietnice wyborcze poprzez cięcie niektórych kosztownych wydatków już w krótkim okresie, czyli w 2024 i 2025 roku. Widzę tu trzy najbardziej oczywiste obszary. Przede wszystkim, można wycofać 13. i 14. emeryturę, zmieniając jednocześnie na bardziej korzystny dla emerytów sposób waloryzacji świadczeń. Ponadto można sfinansować większą część inwestycji publicznych z funduszy europejskich, wykorzystując do tego Krajowy Plan Odbudowy. Wreszcie można ograniczyć niektóre wydatki zbrojeniowe, które osiągnęły prawdopodobnie rozmiary przekraczające zdolności absorpcji przez polską armię w krótkim okresie. Żeby było jasne: obrona narodowa to jeden z priorytetów i nie należy wycofywać się ze zwiększonego finansowania armii. To finansowanie jest jednak ekstremalnie nieprzejrzyste i można przypuszczać, że część wydatków jest dokonywana w sposób paniczny i słabo zaplanowany (jeżeli jest inaczej, chętnie to odszczekam).

Obie ścieżki zawierają wiele trudnych i kontrowersyjnych propozycji. Jesteśmy jednak w wyjątkowym momencie. Łatwych i oczywistych opcji na stole nie ma.