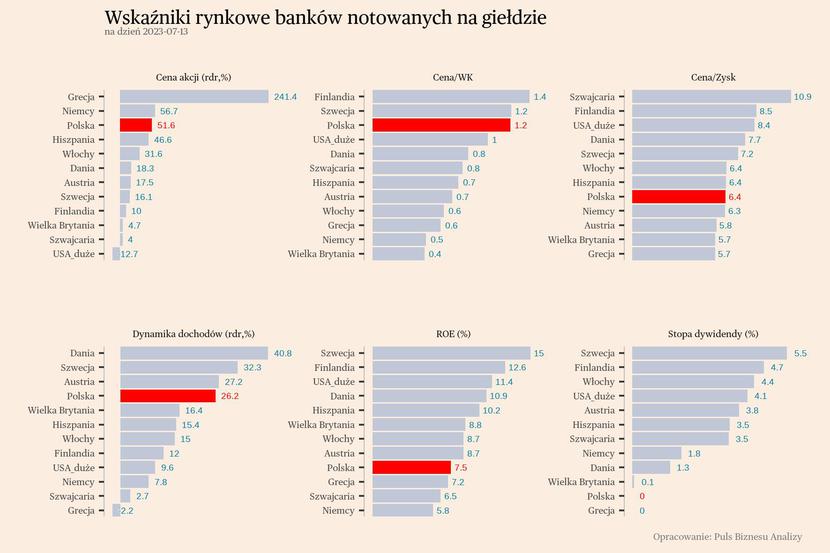

Przedstawiamy krótkie podsumowanie najważniejszych danych dotyczących wycen polskich banków na giełdzie na tle sytuacji w innych krajach europejskich. Zestawienie tworzymy regularnie raz w miesiącu.

Wzrost cen akcji polskich banków w ostatnich miesiącach mógł zaskoczyć nawet optymistów. W ciągu 12 miesięcy medianowa cena akcji wzrosła o 52 proc. Prawie połowa tego ruchu została wykonana w ciągu ostatnich trzech miesięcy. Pod tym względem tylko dwa kraje w Europie notują wyższe dynamiki – Grecja i Niemcy, przy czym w Niemczech notowane są tak naprawdę tylko trzy istotne banki. Ten wzrost jest o tyle zaskakujący, że w tym samym czasie znacząco pogorszyły się perspektywy strat polskich banków ponoszonych na kredytach frankowych – orzeczenie Trybunału Sprawiedliwości Unii Europejskiej praktycznie odebrało bankom możliwość dochodzenia opłat za kapitał w przypadku anulowanych umów. Przewodniczący Komisji Nadzoru Finansowego ostrzegał, że wyrok TSUE może powiększyć straty w bankach do 100 miliardów złotych (obecnie dokonane odpisy sięgają ok. 40 mld zł, rynek oczekuje dalszych 40-50 mld zł odpisów).

Dlaczego więc akcje banków rosły? Powodów może być kilka. Po pierwsze bardzo wysoka jest dynamika dochodów banków i jeżeli straty na kredytach frankowych zostaną rozłożone na lata, to banki będą mogły je pokryć z bieżących przepływów. Po drugie, po wielu kwartałach lub nawet latach bardzo niskiej dynamiki akcji kredytowej inwestorzy mogą liczyć na jakieś odbicie – relacja zadłużenia kredytowego do PKB jest w Polsce jedną z najniższych na świecie, co może tworzyć pewien potencjał do wzrostu. Po trzecie, i może najważniejsze, bardzo zmienił się sentyment inwestorów zagranicznych w stosunku do Polski. Od strachu w 2022 roku przeszliśmy do niemal euforii w 2023 roku. Pomogły w tym niskie wyceny aktywów na tle innych krajów. Po czwarte, co związane jest z punktem trzecim, oczekiwania na spadek stóp procentowych mogą wspierać akcje banków dzięki redukcji ryzyka wydłużenia wakacji kredytowych.

Obecnie wycena polskich banków jest wysoka licząc minione zyski, ale umiarkowana lub wręcz niska przy uwzględnieniu oczekiwanych zysków. Wycena liczona na podstawie kapitalizacji w relacji do wartości księgowej przekracza już 1,2 (mediana), czyli jest jedną z najwyższych w Europie. Przy czym w warunkach wysokich odpisów oraz przejściowych strat na obligacjach (które wpływały na kapitał banków, choć nie były widoczne w wyniku finansowym) ten wskaźnik może nie być najlepszy dla oceny wartości banków. Patrząc na wskaźnik wartości banków w relacji do oczekiwanego zysku (mediana 6,5) widać, że wyceny nie są wygórowane, są na poziomie przeciętnej europejskiej. A ta przeciętna jest generalnie niska. Sektor bankowy nie cieszy się dużą popularnością wśród inwestorów m.in. ze względu na niepewność regulacyjną i wciąż wysokie wątpliwości dotyczące stabilności sektora. Można powiedzieć, że w obecnej wycenie już jest zawartych wiele ryzyk. Kluczowe pytanie jest więc takie, czy te ryzyka są rzeczywiście prawdopodobne.

Oczekiwania dotyczące zysków wskazują, że inwestorzy liczą, ze polski sektor bankowy osiągnie dwucyfrowy wskaźnik zwrotu z kapitału (ROE – return on equity). Obecnie ROE wynosi 7,5 proc., ale jest to oparte o niskie zyski z ostatnich 12 miesięcy, kiedy banki ponosiły dużo kosztów związanych z wakacjami kredytowymi i restrukturyzacją jednego z banków. Te koszty w najbliższych latach mogą być dużo niższe, a jednocześnie dochody z podstawowej działalności bankowej będą wyższe. ROE może więc przekroczyć 10 proc. Przeciętna europejska wynosi obecnie ok. 9 proc. Jednak oczekiwanie, że sektor bankowy będzie generował zwrot z kapitału trwale wyższy niż w innych sektorach może być trudne do zrealizowanie. Obecnie przeciętny zwrot z kapitału w gospodarce wynosi ok. 14 proc., ale to prawdopodobnie w najbliższych latach ulegnie zmianie i wskaźnik ten wróci do długookresowej średniej na poziomie ok. 8-9 proc. Trwałe utrzymywanie ROE w bankach powyżej tego poziomu nie będzie łatwe w warunkach, gdy banki jako cały sektor stały się przedsiębiorstwami niskiego ryzyka – w każdym kryzysie są jako pierwsze ratowane w celu zapobieżenia kryzysom finansowym.