Przedstawiamy krótkie podsumowanie najważniejszych danych dotyczących wycen polskich banków na giełdzie na tle sytuacji w innych krajach europejskich. Zestawienie tworzymy regularnie raz w miesiącu.

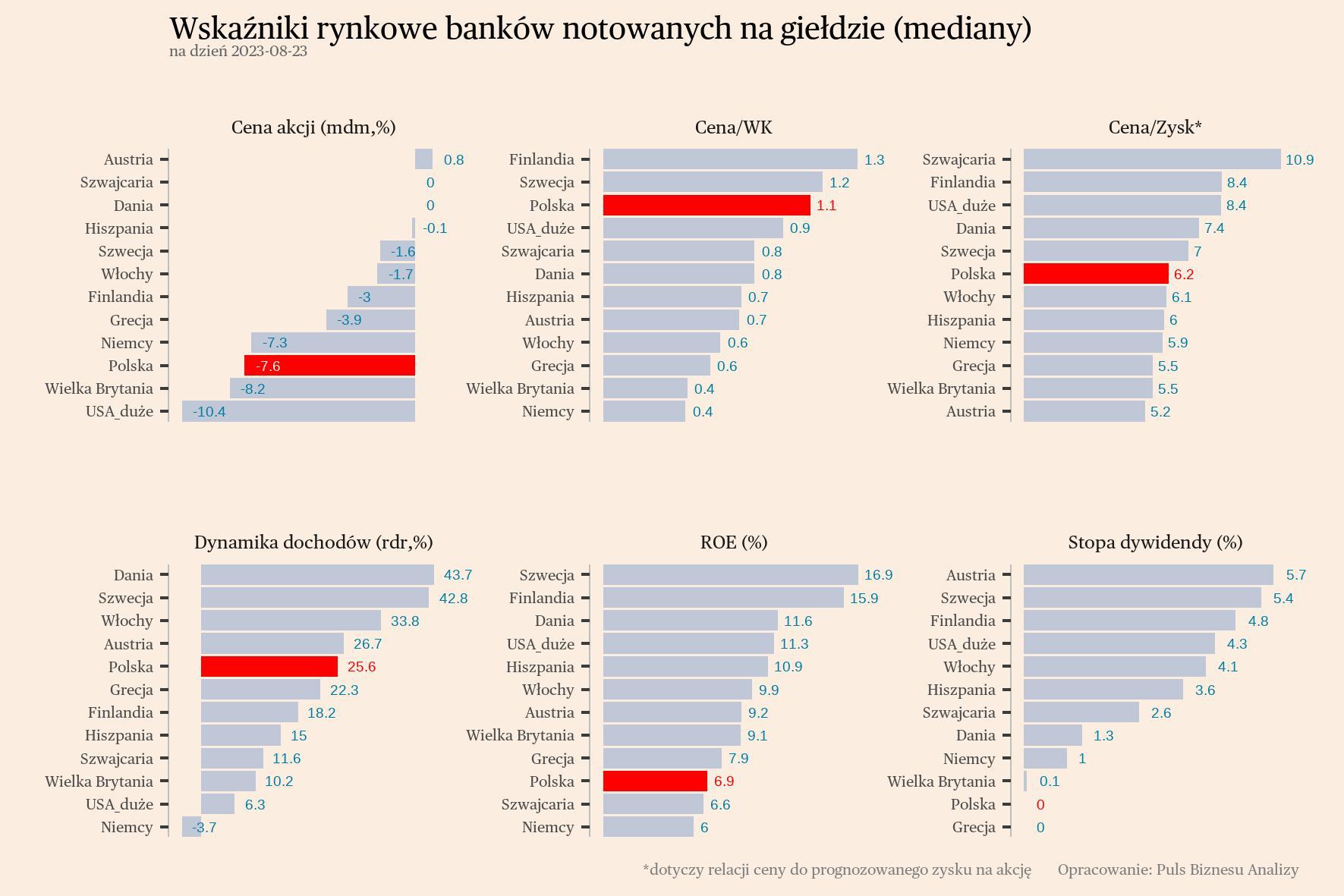

W minionym miesiącu ceny akcji banków na rynkach światowych obniżyły się średnio o niecałe 3 proc. W Polsce przecena była większa i sięgnęła niemal 8 proc. (licząc medianę banków notowanych na giełdzie). Dwie przyczyny mogły zdecydować o większej przecenie polskich banków. Po pierwsze, ich kursy – podobnie jak cały WIG – są wysoko skorelowane z kursem złotego do dolara. A w ostatnim miesiącu złoty tracił w relacji do amerykańskiej waluty dość wyraźnie. Po drugie, część inwestorów mogła realizować zyski z poprzednich miesięcy. Podobna przecena, co w Polsce, wystąpiła w przypadku banków greckich i niemieckich, gdzie w minionym roku również doszło do bardzo dużych wzrostów wycen instytucji finansowych.

Na uwagę zasługuje fakt, że kursy amerykańskich banków zachowują się ostatnio gorzej niż europejskich. Może to wynikać z faktu, że są to instytucje mające inny profil – bardziej inwestycyjny, czerpiący większe dochody z aktywności na rynkach kapitałowych. A w tych segmentach biznesu wyniki pogarszały się w ostatnich kwartałach z powodu spadku cen akcji. Na sentymencie inwestorów może również ciążyć niepewność związana z kosztami restrukturyzacji banków regionalnych. Choć jednocześnie warto zauważyć, że amerykańska gospodarka zaskakuje ostatnio bardzo pozytywnie, a banki, jako biznes cykliczny, na ożywieniu powinny korzystać.

Wycena banków mierzona relacją ceny akcji do zysku nieznacznie obniżyła się w minionym miesiącu, ale Polska pod tym względem jest już minimalnie powyżej średniej. W Polsce wskaźnik C/Z (liczony na podstawie oczekiwanych zysków) wynosi 6,2, wobec średniej na poziomie 6,1. Pytanie, czy pod tym względem polskie banki mogą dobić do banków z krajów najbardziej rozwiniętych – takich, jak kraje skandynawskie czy Stany Zjednoczone? Na pewno sprzyjać temu może wysoki wzrost zysków oczekiwany w tym i przyszłym roku oraz możliwy powrót do wypłacania dywidend. Z drugiej strony, w Polsce wysokie są ryzyka regulacyjne, geopolityczne i jednocześnie występuje premia za ryzyko typowa dla rynków wschodzących. Ponadto, banki są bardzo wrażliwe na zmiany stóp procentowych i jeżeli dojdzie do ich bardzo istotnego obniżenia, co wycenia obecnie rynek, to zyski mogą w przyszłości nie spełnić oczekiwań. Wiele będzie pewnie zależało od globalnego nastawienia do sektora bankowego.

Wskaźnik zyskowności banków mierzony zwrotem z kapitału (ROE) systematycznie się zwiększa. Dane sprzed miesiąca pokazywały średni ROE na świecie na poziomie 9 proc., teraz jest to 10 proc. W Polsce ROE wciąż wynosi tylko niecałe 7 proc., ale to wynika z faktu, że wskaźnik jest liczony w oparciu o przeszłe dane finansowe, a te są w Polsce obciążone dużymi stratami z drugiej połowy zeszłego roku. Wkrótce zwrot z kapitału polskich banków może sięgnąć 13-15 proc., plasując je tym samym w pobliżu światowej czołówki. Jednocześnie szanse na utrzymanie tego wskaźnika na tak wysokim poziomie w długim okresie są ograniczone. Dobrze będzie jeżeli banki utrzymają w długim okresie ROE lekko powyżej 10 proc.

Stopa dywidendy banków przeciętnie na świecie wynosi 3 proc., w Polsce wciąż jest zerowa (mediana dla banków notowanych na giełdzie). Ważne pytanie zatem brzmi, kiedy banki powrócą do wypłacania dywidend. Większość z nich tego nie robi ze względu na własne obciążenia związanie z restrukturyzacją kredytów frankowych, lub z powodu ryzyka ogólnosektorowego i zaleceń Komisji Nadzoru Finansowego. Pozycja kapitałowa wielu banków jest dobra i mogłyby one wypłacać dywidendy, ale nadzór chce najpierw oszacować koszty i ryzyka związane z ostatnimi wyrokami Trybunały Sprawiedliwości UE dotyczącymi kredytów frankowych. Jeżeli KNF w końcu otworzy bankom drzwi do wypłacania dywidend, mogą być one całkiem pokaźne. Stopa dywidendy w Pekao wyniosła w tym roku 5 proc., a w Banku Handlowym 9 proc.