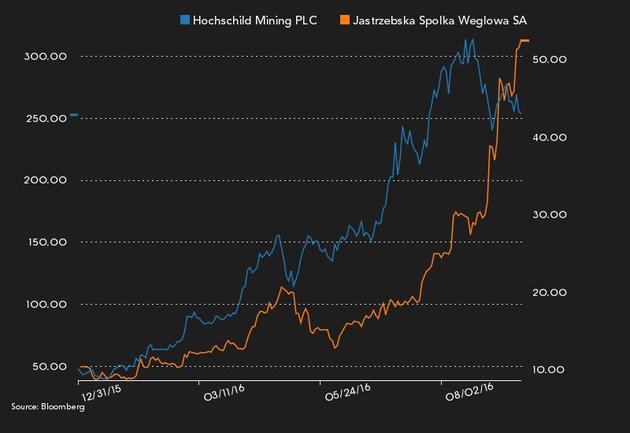

Od początku roku notowania JSW, wyrażone w dolarze, poszły w górę o 385 proc. To daje polskiemu producentowi węgla drugi wynik pod względem uwzględniającej dystrybucję zysku dolarowej stopy zwrotu wśród wszystkich spółek z rynków europejskich, dysponujących dziś kapitalizacją sięgającą co najmniej 1 mld USD. Odbicie notowań JSW to efekt gwałtownych zwyżek cen produkowanego przez nią surowca. Podobnie wygląda to w przypadku wielu spółek z czołówki zastawienia emitentów o najwyższych stopach zwrotu.

Połowa z notowanych na europejskich parkietach dużych i średnich spółek, które dały zarobić w tym roku co najmniej 100 proc., to przedstawiciele sektorów materiałowego oraz paliwowego. Reprezentantem branży wydobywczej jest także lider zestawienia, notowany w Londynie Hochschild Mining, do którego należą trzy kopalnie złota i srebra w Peru oraz jedna kopalnia w Argentynie. Spółka, której notowania z poprzednich pięciu lat zyskiem zdołały zamknąć zaledwie jeden rok, korzysta na zwiększeniu produkcji w najważniejszej z należących do niej kopalń, spłacaniu długów oraz na zwyżce cen srebra.

Od początku roku ceny kruszcu umocniły się o 36 proc. i są na najlepszej drodze do zamknięcia 12 miesięcy najlepszym wynikiem od 2010 r., co czego walnie przyczyniło się wstrzymywanie się przez Fed z zapowiedzianymi podwyżkami stóp procentowych. O ile w przypadku JSW niektórzy analitycy widzą w spółce jeszcze nawet 20-procentowy potencjał zwyżek, o tyle Hochschild Mining potencjał ten już najprawdopodobniej wyczerpało.

„Nie widzimy zasadniczych bodźców, które mogłyby popchnąć notowania jeszcze wyżej. A z pewnością bodźców takiego kalibru jak delewarowanie bilansu, które obserwowaliśmy w pierwszej części roku” – napisali w raporcie analitycy BMO Capital Markets.

Tegoroczne notowania JSW (w zł, linia pomarańczowa, skala prawa) oraz Hochschild Mining (w GBP, linia niebieska, skala lewa). Źródło: Bloomberg.

2

2