Przedstawiamy krótkie podsumowanie najważniejszych danych dotyczących wycen polskich banków na giełdzie na tle sytuacji w innych krajach europejskich. Zestawienie tworzymy regularnie raz w miesiącu.

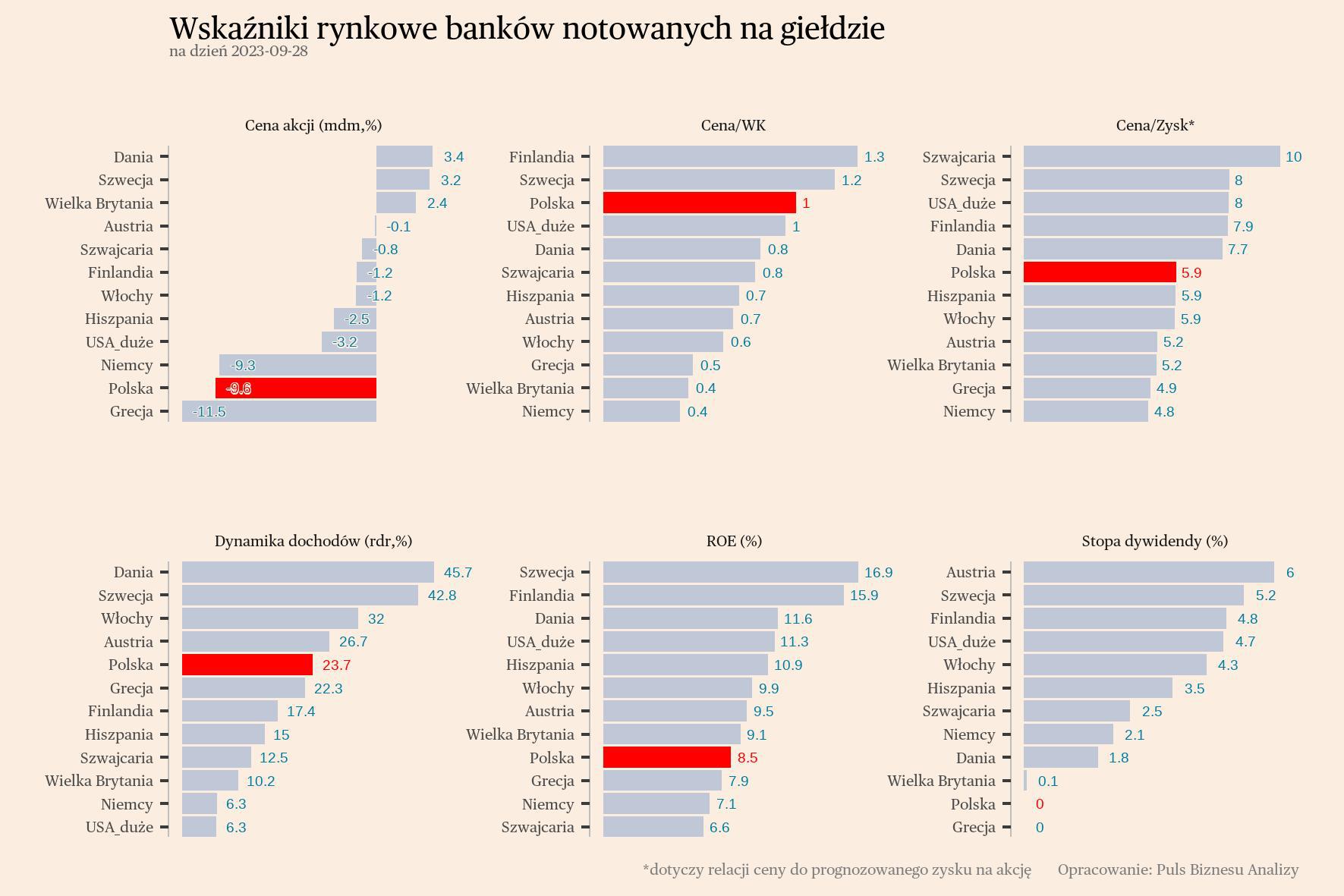

W minionym miesiącu ceny akcji banków na rynkach światowych obniżyły się średnio o niecałe 2 proc. W Polsce przecena była większa i sięgnęła niemal 10 proc. (licząc medianę banków notowanych na giełdzie). Dwie przyczyny odgrywają tu kluczową rolę. Po pierwsze, systematycznie umacnia się dolar, co przekłada się na pogorszenie wycen akcji, szczególnie na rynkach wschodzących. Kursy akcji polskich banków – podobnie jak cały WIG – są wysoko skorelowane z kursem złotego do dolara. A w ostatnim miesiącu złoty tracił w relacji do amerykańskiej aż 6 proc. Po drugie, banki przeceniła zaskakująco mocna obniżka stóp procentowych NBP. Rada Polityki Pieniężnej we wrześniu ścięła stopy o 75 pkt bazowych (0,75 pkt proc.), co przełożyło się na obniżenie całej oczekiwanej ścieżki stóp w tym i przyszłym roku. A to z kolei negatywnie wpływa na oczekiwane dochody odsetkowe.

Na uwagę zasługuje fakt, jak dobrze radzą sobie na giełdach banki skandynawskie – ze Szwecji, Danii, czy Finlandii (choć ten ostatni kraj należy do grupy krajów nordyckich, nie skandynawskich). W ostatnich miesiącach ich kursy zachowują się systematycznie lepiej niż średnia światowa i mają doskonałe wskaźniki zwrotu z kapitału. Jest to efekt bardzo dobrych wyników finansowych, które są pochodną relatywnie wysokich stóp procentowych oraz zaskakująco niskich strat kredytowych. Skandynawskie firmy mają dobrą sytuację finansową, mimo niskiego wzrostu gospodarczego.

Wycena banków mierzona relacją ceny akcji do zysku nieznacznie obniżyła się w minionym miesiącu, a Polska pod tym względem jest na poziomie średniej światowej (miesiąc temu była nieznacznie powyżej średniej). W Polsce wskaźnik C/Z (liczony na podstawie oczekiwanych zysków) wynosi 5,9, wobec 6,2 przed miesiącem. Na świecie jest to też średnio 5,9 proc. Teoretycznie polskie banki mogłyby mieć wyższą wycenę niż średnia, jeżeli istniałyby przesłanki za znaczącym wzrostem zysków w nadchodzących latach. Taką przesłanką mogłyby być malejące koszty restrukturyzacji kredytów frankowych (szczyt kosztów będzie prawdopodobnie przypadał na 2023 rok). Jednak przeciwwagą dla tego czynnika są spadające stopy procentowe oraz ujawniające się wysokie ryzyko regulacyjne. Ostatnia zapowiedź premiera Mateusza Morawieckiego o przedłużeniu wakacji kredytowych (bez podania szczegółów na razie) pokazuje, że politycy są skłonni do „korzystania” z wysokich dochodów banków, co ustanawia sufit dla zysków sektora.

Wskaźnik zyskowności banków na świecie mierzony zwrotem z kapitału (ROE) zaczyna się stopniowo stabilizować w pobliżu 10 proc. Przed miesiącem wynosił 9,5 proc., teraz 9,7 proc. W Polsce ROE natomiast systematycznie rośnie, ponieważ z zysków banków zaczynają wypadać zeszłoroczne wysokie koszty związane z wakacjami kredytowymi i restrukturyzacją Getin Noble Banku. Dane sprzed miesiąca pokazywały medianowy ROE w Polsce na poziomie niecałych 7 proc., teraz jest to już 8,5 proc. Natomiast dojście do poziomu 14-15 proc., czego oczekiwali niektórzy analitycy, wydaje się w tym momencie mało prawdopodobne. Nasz scenariusz makroekonomiczny wskazuje, że ROE polskich banków komercyjnych dojdzie do ok. 13 proc. w tym i przyszłym roku, a następnie zacznie się obniżać.

Stopa dywidendy banków przeciętnie na świecie wynosi 3 proc. i ten wskaźnik nie uległ zmianie w ciągu miesiąca. W Polsce stopa dywidendy wciąż jest zerowa (mediana dla banków notowanych na giełdzie, niektóre banki oczywiście wypłacają dywidendę). Ważne pytanie zatem brzmi, kiedy banki powrócą do wypłacania dywidend. Możliwe, że banki i KNF czekają aż minie największa fala odpisów związanych z kredytami frankowymi i wyrokami Trybunały Sprawiedliwości UE. W tym roku odpisy mogą sięgnąć ponad 15 miliardów złotych. Gdy się ustabilizują, lub pojawi się perspektywa ich obniżenia, więcej banków może wrócić do wypłacania dywidendy. Jeżeli KNF w końcu otworzy bankom drzwi do wypłacania dywidend, mogą być one całkiem pokaźne. Stopa dywidendy w Pekao wyniosła w tym roku 5 proc., a w Banku Handlowym 9 proc.