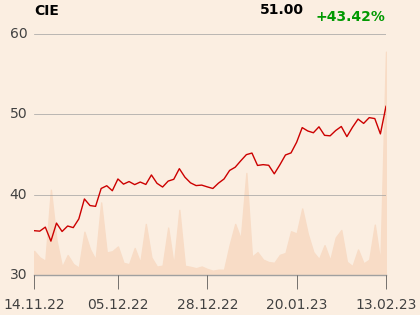

KI Chemistry, od 2014 r. inwestor strategiczny Ciechu, chce kupić 25,7 mln akcji giełdowej grupy, by stać się jej jedynym właścicielem. Zamierza zaproponować w wezwaniu 49 zł za sztukę. Deklaruje, że jeśli w jego wyniku osiągnie próg 95 proc. ogólnej liczby głosów na walnym zgromadzeniu, przeprowadzi przymusowy wykup pozostałych akcji, a następnie wycofa spółkę z obrotu giełdowego.

Prawie 27 proc. akcji Ciechu należy do TFI i OFE (łącznie ponad 20 podmiotów). Wśród akcjonariuszy jest również należący do norweskiego rządu Norges Bank.

Taka będzie wartość transakcji, jeśli zakończy się ona pełnym powodzeniem przy cenie 49 zł.

„W opinii KI Chemistry, utrzymywanie statusu spółki publicznej ogranicza możliwość szybkiego i elastycznego reagowania na dynamicznie zmieniające się uwarunkowania ekonomiczne, regulacyjne oraz geopolityczne, zawirowania na globalnych rynkach finansowych i surowcowych, a także w bezpośrednim otoczeniu spółki. Ponadto KI Chemistry ocenia, że zwiększanie konkurencyjności oraz dalszy rozwój Grupy Ciech może wymagać znacznych nakładów inwestycyjnych, m.in. na realizację kompleksowej transformacji technologicznej oraz energetycznej, w tym (...) ograniczenie emisji CO2 czy dostosowywanie działalności do rosnących obciążeń regulacyjnych obejmujących spółki publiczne” - głosi komunikat.

Finansowe serce grupy

Zapowiedź wezwania wywołała spekulacje, że KI Chemistry zamierza odsprzedać Ciech któremuś z wielkich, międzynarodowych graczy. Jarosław Sroka, członek zarządu Kulczyk Investments, dementuje te pogłoski.

- Sebastian Kulczyk wielokrotnie podkreślał, że Ciech nie jest na sprzedaż. Docelowo w przebudowanej grupie kapitałowej, która będzie nastawiona na inwestycje w nowe technologie w bardzo różnych branżach, Ciech będzie pełnił rolę serca finansowego. Regularnie wypłacane dywidendy mają pozwolić na inwestycje w innowacyjne obszary – wyjaśnia Jarosław Sroka.

Sebastian Kulczyk zapowiadał również, że chce ograniczyć powiązania swoich biznesów z państwem. Pierwszym krokiem w tym kierunku była decyzja o pożegnaniu się ze spółkami, które zbudowały i zarządzają autostradą A2 Konin-Świecko. Proces sprzedaży ruszył rok temu (potencjalnie nawet za 4 mld zł), ale do dziś do transakcji nie doszło.

Jakub Szkopek, analityk Erste Securities, przyznaje, że z punktu widzenia głównego akcjonariusza pomysł wykupienia akcji Ciechu i wycofania spółki z giełdy jest słuszny. Obawia się jednak, że wezwanie może się nie powieść.

- Po znaczącym spadku cen węgla i gazu na przełomie roku i przy utrzymujących się bardzo wysokich cenach sody Ciech może w I kwartale pokazać bardzo dobre wyniki finansowe. Mniejszościowi akcjonariusze mogą więc nie być zainteresowani sprzedażą akcji. Gdyby oferta pojawiła się pod koniec 2022 r., gdy na rynku panowała znacznie większa niepewność niż teraz, szanse powodzenia byłyby większe – uważa Jakub Szkopek.

Bez podwyżki ani rusz

Podobnego zdania jest Michał Kozak z Trigon DM. Mimo że od lat dywagowało się, co Sebastian Kulczyk może w przyszłości zrobić z Ciechem, analityka zaskoczyło ogłoszenie planów ściągnięcia spółki z rynku właśnie teraz.

- Myślę, że wzywający musi się liczyć z koniecznością podniesienia ceny, jeśli będzie chciał skupić wszystkie akcje Ciechu – mówi Michał Kozak.

Wyjaśnia, że chodzi o korektę cen nośników energii, a także perspektywę podwyższenia dywidendy i dyskonto wobec wyceny konkurentów.

- Nasza ostatnia wycena akcji Ciechu z grudnia zeszłego roku, oparta w całości na metodzie DCF [zdyskontowanych przepływów pieniężnych – red.], to 49,3 zł. Gdyby uwzględnić ostatnią korektę ceny węgla i gazu, dałoby to przestrzeń do jej podniesienia do około 53 zł – mówi Michał Kozak.

Zaznacza, że metoda porównawcza może dać wycenę zbliżoną do 78 zł za akcję, a metoda sumy części poszczególnych segmentów - jeszcze wyższą. Ponadto za samo zwiększenie kontroli przez głównego udziałowca z 51,14 proc. do 100 proc. inwestorom należy się premia.

- Nie rekomenduję sprzedaży akcji Ciechu za zaproponowaną kwotę - konkluduje analityk Trigon DM.

Jego zdaniem ogłoszona właśnie oferta KI Chemistry raczej nie jest ostateczna.

Ciech to drugi co do wielkości (po belgijskim Solvayu) europejski producent sody kalcynowanej i oczyszczonej. Na tym rynku konkuruje m.in. z tureckimi firmami: Sisecam Resources, Eti Soda oraz Kazan Soda. Tylko pierwsza z tej trójki jest publiczna. Pozostałe - podobnie jak amerykańskie Ciner Resources, Nirma z Indii i Bostwana Ash - mają nad Ciechem przewagę konkurencyjną związaną z brakiem obowiązków informacyjnych.

Ciech jest też największym w Polsce producentem środków ochrony roślin i soli warzonej i numerem 1 w Europie na rynku krzemianów.