Autostrada A2 to sztandarowa inwestycja dr. Jana Kulczyka. Spółkę Autostrada Wielkopolska (AWSA) założył w listopadzie 1992 r. W 2002 r. oddała do użytku pierwszy prywatny odcinek A2 od Konina do Wrześni. W kolejnych latach zbudowała następne, biegnące aż do Nowego Tomyśla. AWSA ma także siostrę — spółkę AWSA II, która zbudowała betonowy odcinek od Nowego Tomyśla do Świecka. Został zrealizowany w 2011 r. w modelu publiczno-prywatnego partnerstwa (PPP). To jedna z kluczowych tras oddanych do ruchu przed EURO 2012. Utrzymaniem odcinków AWSA i AWSA II zarządza Autostrada Eksploatacja.

Sebastian Kulczyk, syn Jana Kulczyka, który w wyniku podziału majątku z siostrą Dominiką po śmierci ojca przejął zarządzanie aktywami autostradowymi, może zamknąć autostradowy rozdział. Spółkami zarządza za pośrednictwem KI One (dawniej Kulczyk Holding), będącej akcjonariuszem AWSA, AWSA II i Autostrady Eksploatacja. Rozważa sprzedaż akcji we wszystkich podmiotach. Oznacza to zakończenie trwającego prawie trzy dekady procesu budowy ich wartości przez Jana Kulczyka i początek realizacji międzynarodowej strategii rozwoju grupy przez Sebastiana.

— Kilka dni temu międzynarodowy bank inwestycyjny z siedzibą w Londynie rozpoczął poszukiwanie inwestorów zainteresowanych pakietem Sebastiana Kulczyka w autostradowych spółkach. Ze znalezieniem nabywcy nie powinno być problemu, bo A2 to bardzo dobrze zarządzany projekt — twierdzi jeden z naszych informatorów.

Chodzi o londyński bank inwestycyjny Cantor Fitzgerald Europe, specjalizujący się m.in. w aktywach infrastrukturalnych. Kilka dni temu rozesłał ofertę dotyczącą pakietu Sebastiana Kulczyka do ponad 100 potencjalnych inwestorów.

— Potwierdzam, że w związku z zainteresowaniem międzynarodowych inwestorów finansowych właściciel Kulczyk Investments przystąpił do tzw. przeglądu opcji strategicznych. Sebastian Kulczyk już sześć lat temu zapowiedział stopniową przebudowę portfela — informuje Jarosław Sroka, członek zarządu Kulczyk Investments, czyli grupy inwestycyjnej Sebastiana Kulczyka.

Chodzi nie tylko o aktywa autostradowe. Miliarder sprzedał niedawno spółkę Serinus Energy. Niewykluczone, że podobny los spotka pozostałe firmy z sektora paliwowo-energetycznego. Sebastian Kulczyk już kilka lat temu w wywiadzie dla magazynu „Forbes” zapowiedział stopniowe wycofanie się z biznesów na rynkach regulowanych.

Miliardy na drodze...

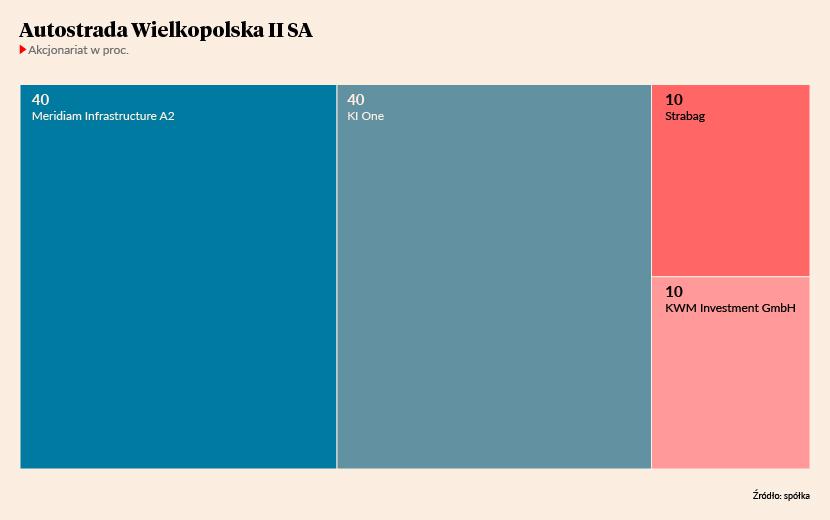

Polski inwestor, za pośrednictwem KI One, ma 23,83 proc. akcji AWSA. Największym akcjonariuszem koncesyjnej spółki jest Meridiam, francuski fundusz infrastrukturalny, który już kilka lat temu zgłaszał chęć zwiększenia zaangażowania na autostradowym rynku w Polsce. W gronie zainteresowanych mogą być także inne instytucje finansowe. W AWSA II natomiast KI One ma 40 proc. akcji, a w spółce Autostrada Eksploatacja 42,75 proc.

Na jaką kwotę może liczyć?

Budowa odcinka AWSA od Konina do Nowego Tomyśla kosztowała 875 mln EUR (3,93 mld zł). W projekcie był bardzo wysoki — jak na inwestycje autostradowe — udział własny akcjonariuszy. Wraz z tzw. długiem podporządkowanym, który spłacany jest jako ostatni, sięgał 27 proc. Budowa odcinka do Świecka przez spółkę AWSA II pochłonęła 1,52 mld EUR (6,84 mld zł), a wkład akcjonariuszy wynosił 12 proc. W obu przypadkach pozostała część finansowania pochodziła z kredytów. Termin koncesji upływa w 2037 r.

Według szacunków ekspertów wartość pakietu akcji autostradowych firm może sięgnąć 4 mld zł. Od osób zbliżonych do transakcji słyszymy, że Sebastian Kulczyk tanio ich sprzedać nie zamierza.

Jeśli jednak pojawi się nabywca, którzy złoży zadowalającą ofertę, miliarder zyska ogromny kapitał na nowe inwestycje. Na co je przeznaczy? Patrząc na dotychczasowe ruchy, zapewne głównie na inwestycje w nowe technologie. W ciągu czterech lat jego fundusz venture capital Manta Ray zainwestował ponad 150 mln EUR w spółki technologiczne. Za pośrednictwem Kulczyk Investments zostały zrealizowane inwestycje w spółki BaseLinker i Caravella Biopharma. Miliarder zamierza także nadal rozwijać Ciech — w kwietniu uruchomił fabrykę w Niemczech, w którą zainwestował 140 mln EUR. Obecnie rozważa akwizycje podmiotów w Polsce i za granicą, by wzmocnić pozycję na rynku chemicznym.

Celem Sebastiana Kulczyka jest długofalowa budowa wartości podmiotów z branży wysokich technologii, dlatego autostrady do jego biznesu już nie pasują.

…i zamrożonym koncie

Dlaczego ktoś miałby wyłożyć miliardy na odkupienie autostradowego pakietu Sebastiana Kulczyka? Oczywiście dla pieniędzy. A2 to stabilny biznes — ruch po pandemicznym lockdownie dość szybko się odbudował. Grupa pokazała, że realizuje projekty w terminie, nie przekraczając budżetu. Autostradowe aktywa są cenione przez fundusze infrastrukturalne oraz emerytalne. W dobie niskich stóp procentowych i wysokiej inflacji mogą okazać się bezpieczną lokatą.

Sprzedaż akcji spółek, które zbudowały odcinki trasy A2, nie będzie pierwszą taką transakcją na krajowym rynku. Kilka lat temu np. doszło do kilku roszad kapitałowych w spółce Gdańsk Transport Company (GTC), która ma koncesję na odcinek autostrady A1 z Gdańska do Torunia. Ostatecznie koncesyjna firma znalazła się w portfelu międzynarodowych funduszy emerytalnych i infrastrukturalnych. Podobnie może być w przypadku spółek AWSA.

Atrakcyjne są zwłaszcza udziały w AWSA II, ponieważ zrealizowany przez nią autostradowy projekt przynosi znaczne i stabilne zyski. Spółka może pochwalić się wysoką rentownością. Ze sprawozdania za 2020 r. wynika, że jej zysk na sprzedaży sięgnął 91,3 mln zł, a netto 137,8 mln zł.

„W okresie sprawozdawczym spółka wygenerowała 605,5 mln zł dodatnich przepływów pieniężnych z działalności operacyjnej, co pozwoliło na obsługę spłaty rat kapitałowych kredytów i pożyczek oraz kosztów finansowania dłużnego w łącznej kwocie 463,3 mln zł oraz sfinansowanie wypłaty dywidendy w kwocie 49,7 mln zł. Finalnie stan środków pieniężnych na koniec grudnia 2020 r. zwiększył się w stosunku do początku roku o kwotę 98,5 mln zł” — czytamy w sprawozdaniu finansowym.

Inaczej natomiast przedstawia się sytuacja AWSA. Ze sprawozdania z jej działalności wynika, że w 2020 r. spółka miała 600 mln zł straty, a skumulowane straty netto sięgają 4,2 mld zł. Z ich powodu spółka ma ujemne kapitały własne.

Straty wynikają m.in. z tego, że AWSA przekazała kilka lat temu do depozytu Ministerstwa Finansów 1,38 mld zł jako zabezpieczenie roszczeń związanych z rozliczeniami za przejazd odcinkiem A2 kierowców ciężarówek. Chcąc wyjaśnić, dlaczego musiała to zrobić, trzeba cofnąć się do pierwszych lat millennium. Wprowadzono wówczas w Polsce papierowe winiety, a równocześnie na odcinkach koncesyjnych kierowcy ciężarówek płacili myto na bramkach. Komisja Europejska zakwestionowała działanie równocześnie dwóch systemów opłat. Rząd w Polsce uzgodnił więc z koncesjonariuszami możliwość przejazdu ciężarówek przez bramki po okazaniu winiet. Przychody z ich sprzedaży były jednym ze źródeł zapłaty dla autostradowych firm. Na początku ubiegłej dekady resort infrastruktury zakwestionował jednak prognozy natężenia ruchu AWSA, uznając, że wynikające z nich wypłaty dla koncesjonariusza były zbyt wysokie. Pierwotnie roszczenie określono na ponad 300 mln zł, ale z czasem kwota kilkakrotnie wzrosła. AWSA wygrała warszawski arbitraż, ale przegrała postępowanie przed Trybunałem Sprawiedliwości Unii Europejskiej. Z wyrokiem się nie zgadza i nadal walczy w sądach.

Gdyby nie wpłata ogromnej kwoty do depozytu, wyniki AWSA byłyby zupełnie inne, o czym świadczą dane podatkowe publikowane przez resort finansów. Do rozliczeń podatkowych nie wlicza się bowiem depozytu. W efekcie, jak wynika z ubiegłorocznej publikacji Ministerstwa Finansów, suma przychodów AWSA za 2020 r. sięga 657,56 mln zł, dochodów 192,4 mln zł, podstawa opodatkowania to 153,43 mln zł, a należny podatek — blisko 30 mln zł. Gdyby nie wpłata do depozytu, AWSA miałaby zysk.

Spółka jest także często krytykowana za coroczne podnoszenie stawek opłat. Jej przedstawiciele podkreślają jednak, że muszą one pokryć koszty zbudowania i eksploatacji drogi. Ponadto w odróżnieniu od autostrad zarządzanych przez skarb państwa myto na odcinkach koncesyjnych jest objęte 23-procentowym VAT, co także zasila budżet silnym strumieniem podatkowym.

Fundusze inwestycyjne i emerytalne od wielu lat interesują się polskim rynkiem autostradowym. Fundusze emerytalne mają jednak wysokie wymagania związane z oceną ryzyka inwestycji. Zazwyczaj nie angażują się więc w początkowej fazie projektu — wchodzą wtedy, kiedy np. zakończy się okres gwarancji. Wówczas stopy zwrotu mogą być niższe niż dla podmiotów angażujących się na starcie, ale można liczyć na stabilny, długoterminowy zysk z zaangażowanego kapitału. Zakładam, że międzynarodowe fundusze będą w Polsce angażować się coraz częściej nie tylko w projekty autostradowe, ale także deweloperskie, np. z rynku biurowego czy magazynowego. W innych krajach atrakcyjnymi aktywami są dla nich także projekty mieszkaniowe. W Polsce do tej pory rynek mieszkań na wynajem był słabo rozwinięty, jednak wraz z jego rozwojem zainteresowanie funduszy wzrośnie.