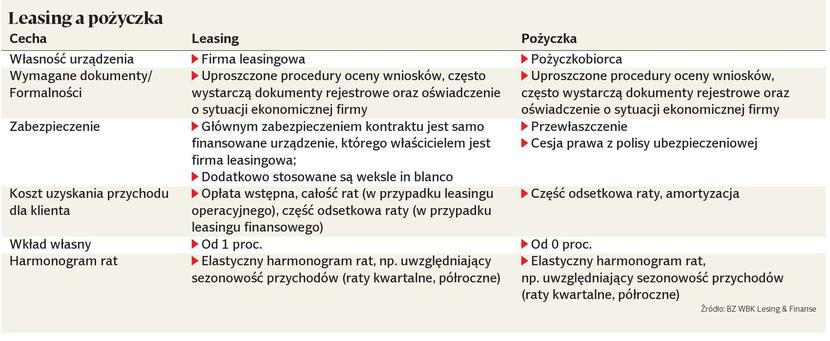

Większość mikro- i małych firm z dostępnych form finansowania najchętniej wybiera leasing. W jego przypadku, oprócz korzyści podatkowych, istotny jest fakt, że podstawowym zabezpieczeniem dla leasingodawców zazwyczaj jest leasingowany przedmiot. Nie mają też oni wielu wymogów formalnych, a procedury są proste.

Ale leasing to niejedyne rozwiązanie, które mogą zaoferować firmy leasingowe. Coraz więcej z nich ma w swojej ofercie także pożyczkę, która w niektórych przypadkach może okazać się formą dużo bardziej korzystną niż leasing. Jej popularność z roku na rok rośnie.

— Wartość sfinansowanych przez firmy leasingowe maszyn w 2011 r. w znacznym stopniu była wsparta pożyczką — mówi Piotr Barcikowski z Europejskiego Funduszu Leasingowego. Jeszcze w 2010 r. udział pożyczek w łącznej wartości finansowania udzielonego przez branżę wynosił 8,5 proc. a w ub.r. już 11 proc.

Lekarze i rolnicy

Pożyczką powinny się zainteresować szczególnie te firmy, którym zależy na własności środka trwałego.

— Ten rodzaj finansowania przynosi spore korzyści podmiotom starającym się o dotacje unijne — twierdzi Tomasz Sudaj, dyrektor ds. strategii rynkowej w spółkach leasingowych BZ WBK. Konstrukcja pożyczki leasingowej pozwala bowiem na wystawienie bezpośrednio na pożyczkobiorcę faktury na wybrany przedmiot, co w konsekwencji daje możliwość ubiegania się o jednorazowy zwrot poniesionych kosztów z Unii Europejskiej. Stąd największym zainteresowaniem pożyczka cieszy się wśród rolników, którzy często korzystają z dotacji, a ponadto nie są płatnikami podatku VAT. Druga grupa, do której leasingodawcy kierują ofertę pożyczki, to lekarze. Sprzęt medyczny jest objęty 8-procentową stawką VAT, co zniechęca przedstawicieli branży medycznej do korzystania z leasingu operacyjnego, który co do zasady obciążony jest 23-procentową stawką podatku.

— Umowa leasingu operacyjnego jest umową na finansowanie wartości netto przedmiotu leasingu, a wszystkie płatności wynikające z niej są obłożone podatkiem VAT takim jak usługi, czyli 23 proc. Medycy ponoszą koszty z tym związane, które wprawdzie stanowią „parasol podatkowy”, jednak nie kompensują wysokości dopłaty z tytułu podatku VAT. Z tego powodu leasing operacyjny co do zasady jest droższy dla podmiotów, które zgodnie z ustawą są zobowiązane korzystać z przedmiotowego zwolnienia z podatku VAT, o 15 proc. w porównaniu z leasingiem finansowym czy pożyczką, kiedy przedmiotem umowy jest sprzęt medyczny — tłumaczy Mirosława Blank, kierownik zespołu ds. finansowania urządzeń medycznych w BRE Leasing.

Na mniej niż połowę

Zdaniem Mirosławy Blank, leasing operacyjny jest nadal atrakcyjny, w sytuacji kiedy finansowany środek trwały ma stawkę VAT 23 proc., czyli np. w przypadku samochodów. VAT w wysokości 8 proc. na urządzenia medyczne uwzględnia również umowa leasingu finansowego, ponieważ w przepisach traktowana jest jak dostawa. Ale przewagą pożyczki w stosunku do tej formy leasingu jest fakt, że nie trzeba płacić VAT na początku umowy ani ponosić dodatkowych kosztów związanych z zakończeniem umowy. Do tego klient może sam amortyzować przedmiot leasingu, a odsetki wpisywać w koszty. Pożyczka jest również łatwiejsza w obsłudze, kiedy finansowana inwestycja to zestaw środków trwałych z różnymi stawkami VAT.

— Ma zastosowanie również w sytuacji, kiedy istnieje potrzeba finansowania zewnętrznego na mniej niż 50 proc. zakupu, co w leasingu jest niemożliwe, a także kiedyinwestor potrzebuje bardzo krótkiego, kilkumiesięcznego finansowania — mówi Mirosława Blank. Jednak dla wielu firm wciąż bardziej korzystnym rozwiązaniem będzie leasing.

— Leasing operacyjny ze względu na objęcie finansowania 23-procentowym podatkiem VAT, niezależnie od faktycznej stawki tego podatku dla danego przedmiotu, opłaca się firmom, które rozliczają się z VAT. Mogą wtedy zaliczyć w koszty całość rat leasingowych powiększonych o VAT — mówi Anna Kamińska, dyrektor Departamentu Leasingu Detalicznego w ING Lease.

Ponadto w przypadku leasingu, gdzie głównym zabezpieczeniem leasingodawcy jest finansowany przedmiot, często potrzeba mniej formalności.

— Częściej niż w przypadku pożyczek stosowane są uproszczone procedury oceny wniosków, a liczba obejmowanych przez nie branż i środków trwałych systematycznie się zwiększa. W takiej procedurze zwykle nie są wymagane szczegółowe dane finansowane firmy, ale jedynie podstawowe dokumenty rejestrowe, informacje o skali prowadzonej działalności oraz uzyskiwanych dochodach — twierdzi Tomasz Sudaj. Ponadto, jeżeli to leasingodawca kupuje środek trwały, można liczyć na zniżki.

— Firmy leasingowe, zawierając duże transakcje, np. z producentami sprzętu medycznego, uzyskują nawet kilkunastoprocentowe rabaty, które następnie oferują swoim klientom — przekonuje Piotr Klimczak, odpowiedzialny w BZ WBK Finanse & Leasing za segment usług dla branży medycznej. Zarówno w przypadku leasingu, jak i pożyczki klienci mogą liczyć na usługi dodatkowe. Są to m.in. ubezpieczenia.

— Coraz częściej w ofertach firm leasingowych znajdziemy też karty paliwowe pozwalające na bezgotówkowe zakupy na stacjach benzynowych oraz wygodną, odroczoną w czasie płatność na podstawie jednej faktury wystawianej raz w miesiącu — wymienia Tomasz Sudaj.