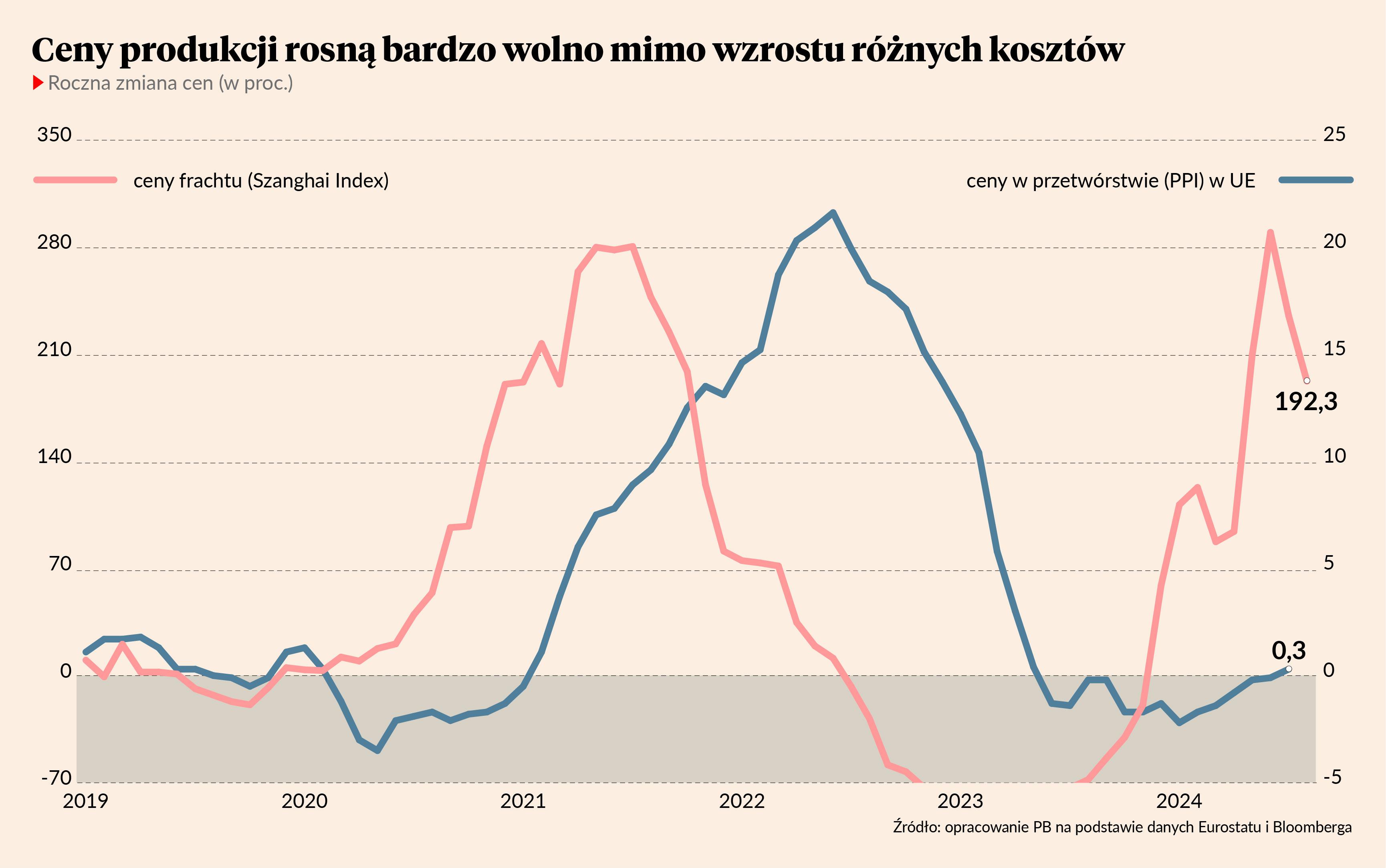

Z wielu branż słychać, że rynek wygląda dziś zupełnie inaczej niż 2-3 lata temu. Zamówienia są składane na krótki okres, w małych partiach. Powodem jest spadek cen, który sprawia, że firmy boją się zostawać z taniejącym towarem w magazynie. Dlatego najnowsze dane statystyczne mogą być odebrane jako pozytywny sygnał — deflacja w przetwórstwie się kończy. Z danych Eurostatu wynika, że w lipcu indeks PPI dla przetwórstwa w całej Unii Europejskiej zanotował wzrost o 0,3 proc. rok do roku, co jest pierwszym dodatnim wskazaniem od 14 miesięcy. Do Polski ten trend dociera z opóźnieniem, ponieważ z powodu umocnienia złotego ceny w fabrykach wciąż spadają, choć coraz wolniej.

Warto jednak zauważyć, że ceny w przetwórstwie rosną wciąż bardzo wolno mimo różnych presji kosztowych, z którymi zmagają się producenci. W samym lipcu ceny frachtu były o 200 proc. wyższe rok do roku. Wielu analityków wieszczyło na początku roku, że powrót wysokich cen frachtu przełoży się na ceny produkcji i ogólną inflację, ale nic takiego nie nastąpiło. Właściwie wszystkie istotne pozycje kosztowe rosły ostatnio szybciej niż ceny finalne — ropa (w euro) o 5 proc. rok do roku, gaz o 7 proc., płace o 4-5 proc. Oczywiście ceny sprzedaży nigdy nie ruszają się jeden do jednego za cenami zakupów, natomiast istotne jest to, że firmy mają prawdopodobnie wciąż spore problemy z przerzucaniem kosztów na odbiorców. W warunkach rosnących kosztów podniosły ceny zaledwie minimalnie. To jest sygnał niskiego popytu.

Niski popyt firmy sygnalizują w badaniach koniunktury. Według badań realizowanych przez urzędy statystyczne i raportowanych do Komisji Europejskiej w III kw. tego roku 40 proc. firm przemysłowych wykazywało problemy z popytem na towary. Nie licząc szczytu pandemii, jest to najwyższy odsetek od połowy 2013 r. Przed rokiem takich firm było 34 proc., a dwa lata temu tylko 20 proc.

O problemach z przerzucaniem kosztów na ceny możemy też dowiedzieć się z najnowszych badań PMI. Firmy raportują bardzo wysoki wzrost kosztów i bardzo niski wzrost cen sprzedaży. Dokładnie autorzy napisali tak: „Trzeci miesiąc z rzędu producenci ze strefy euro odnotowali wzrost ogólnych kosztów produkcji. Stopa inflacji [kosztowej — red.] spowolniła nieznacznie, ale utrzymała się blisko 18-miesięcznego maksimum z lipca. Mimo gwałtownego i trwałego spadku liczby nowych zamówień producenci towarów ze strefy euro podnieśli swoje ceny po raz pierwszy od kwietnia 2023 r. Zakres wzrostu cen sprzedaży był jednak niewielki”.

Na razie nic nie wskazuje na to, by przełom miał nadejść szybko. Wręcz przeciwnie — ostatnio w Europie nastroje w produkcji raczej się pogarszały.

Plus jest taki, że koszty też odpuszczają — ceny frachtu spadają, ropa i metale tanieją, płace rosną coraz wolniej. Jeżeli deflacja nie powróci, to nastroje powinny pod koniec roku stopniowo się odbudowywać. Takie nadzieje robimy sobie już od wielu kwartałów, ale nic innego nam nie pozostaje.