Usługi pozostają jednym z najtrudniejszych sektorów gospodarki pod względem możliwości śledzenia koniunktury w czasie rzeczywistym. W przypadku przemysłu można przybliżać poziom aktywności m.in. przez zużycie energii elektrycznej albo natężenie ruchu drogowego. Z kolei miesięczne dane o sprzedaży detalicznej dotyczą tylko pewnego wycinka sektora usługowego. Wiarygodnym źródłem informacji o koniunkturze w usługach są dane z rachunków narodowych. Ich wadą jest jednak to, że ukazują się z około dwumiesięcznym opóźnieniem oraz obejmują cały kwartał.

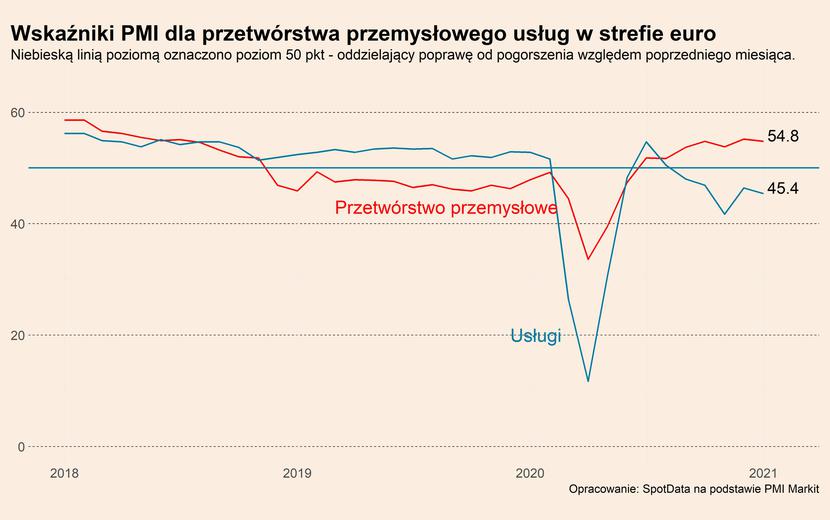

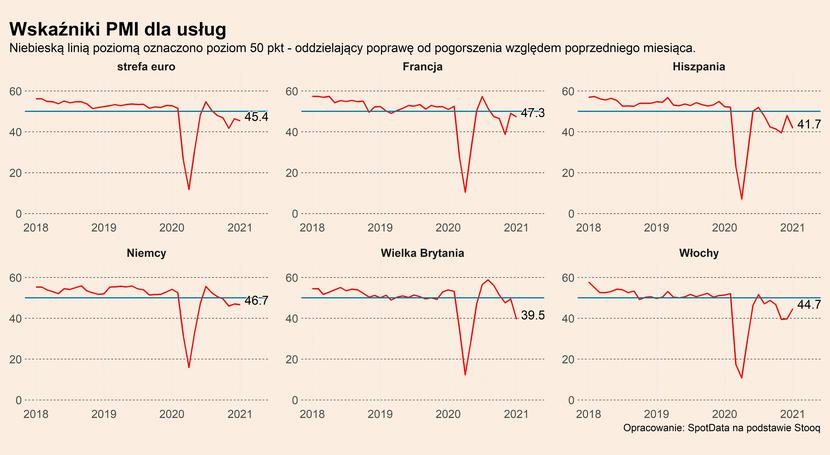

Relatywnie szybko dostępnej wiedzy o koniunkturze w usługach dostarczają nam wskaźniki PMI. W styczniu zanotowały one w strefie euro spadek – z 46,4 pkt. w grudniu do 45,4 pkt. Za spadki odpowiadało pogorszenie bieżącej sprzedaży – co działo się szósty miesiąc z rzędu – oraz spadek zamówień eksportowych. Sektor usługowy stale ogranicza liczbę pracowników – wskaźnik mierzący poziom zatrudnienia w styczniu kontynuował spadki. Jednak co warto podkreślić spadek był najmniejszy od prawie roku. Co również ważne, wzrost zatrudnienia w usługach notują Niemcy i Francja.

W obu tych krajach spadek koniunktury w usługach był w styczniu najmniejszy spośród krajów UE. Słabość sektora HORECA w dużej mierze rekompensuje relatywnie wysoki optymizm niemieckich usługodawców odnośnie koniunktury w najbliższym roku. Pozwala im to utrzymywać zatrudnienie w nadziei na boom po zniesieniu restrykcji. Do największego pogorszenia sytuacji w usługach doszło w Hiszpanii. W przypadku Hiszpanii spadek wskaźnika oznaczał powrót do poziomu z listopada. Do pogorszenia koniunktury przyczyniła się również pogoda - niespodziewane śnieżyce, które jeszcze bardziej zakłóciły możliwość świadczenia wielu usług. W konsekwencji rośnie presja na zwalnianie pracowników i zwiększa się zainteresowanie firm programami rządowych dopłat do utrzymania zatrudnienia.

Ważną składową koniunktury w europejskich usługach jest ocena siły cenowej firm. Z badań PMI wynika, że firmy w wielu krajach wskazują na spadające ceny swoich usług. Wskazuje to, że ich pozycja przetargowa pozostaje słaba i nie są w stanie rekompensować sobie podwyższonych kosztów związanych z wymaganiami sanitarnymi podwyżkami cen. Pewne nadzieje ulżenia firmom płyną z danych o inflacji za styczeń. W strefie euro ceny usług wzrosły o 1,4 procent w skali roku wobec jeszcze 0,7 proc. w grudniu. Przeważająca część tego wzrostu jest wynikiem czynników jednorazowych takich jak zakończenia z końcem roku tymczasowych obniżek VAT w Niemczech, wzrostów cen praw do emisji CO2 czy zmiany koszyka inflacyjnego uwzględniającego wpływ COVID na strukturę wydatków. Gdyby ta zmiana nie była jednorazowa i przełożyłaby się na przynajmniej kilkumiesięczny wzrost cen w usługach, firmy mogłyby złapać nieco więcej oddechu. Niestety, szanse na taki scenariusz pozostają relatywnie niskie. Firmy usługowe będą więc musiały czekać na znoszenie restrykcji epidemicznych.

Co dalej? Obecnie firmy działają przy założeniu, że restrykcje w Europie zaczną być wkrótce znoszone. W lutym ten proces się rozpocznie bardzo powoli, w marcu nabierze tempa. Gdyby restrykcje miały się przedłużać do kwietnia lub maja, wówczas będzie to duży problem dla firm i utrzymywanie pracowników będzie możliwe tylko przy zwiększonym wsparciu państwa. Oczekujemy, że w negatywnych scenariuszach takie wsparcie się pojawi.