Gorzki, bo standard życia Polaków ewidentnie się obniża. Słodki, bo dane układają się w obraz przejściowego spowolnienia. Firmy zresztą otwarcie w badaniach jakościowych mówią o oczekiwanym wyraźnym ożywieniu w ciągu kilku kwartałów. Największa zagadka to, czy takie przejściowe spowolnienie, którego nikt się długookresowo nie boi, może obniżyć inflację. Rynek wierzy, że tak, ale wielu ekonomistów w to wątpi.

W całym 2022 r. PKB zwiększył się o 4,9 proc. wobec wzrostu o 6,8 proc. w 2021 r. (wtedy był to głównie efekt odbicia po pandemicznym 2020 r.). Produkt krajowy brutto to najszersza miara aktywności gospodarczej, która pokazuje wartość dodaną wygenerowaną przez wszystkie podmioty w Polsce. Wynik za 2022 r. jest bardzo dobry. Gospodarka pod względem wielkości generowanych dochodów znalazła się w miejscu, w którym miała się znaleźć wedle prognoz sprzed pandemii. Patrząc tylko na PKB, w tym momencie pandemii w ogóle nie widać, choć oczywiście wysoka inflacja jest jej pokłosiem.

Najciekawsze są jednak wnioski dotyczące czwartego kwartału, bo o tym, co działo się we wcześniejszych kwartałach, już wiedzieliśmy. Niestety GUS na razie nie podał szacunków PKB i jego składowych dotyczących ostatnich trzech miesięcy roku, więc musimy sobie to sami wstępnie wyliczyć z podanych danych.

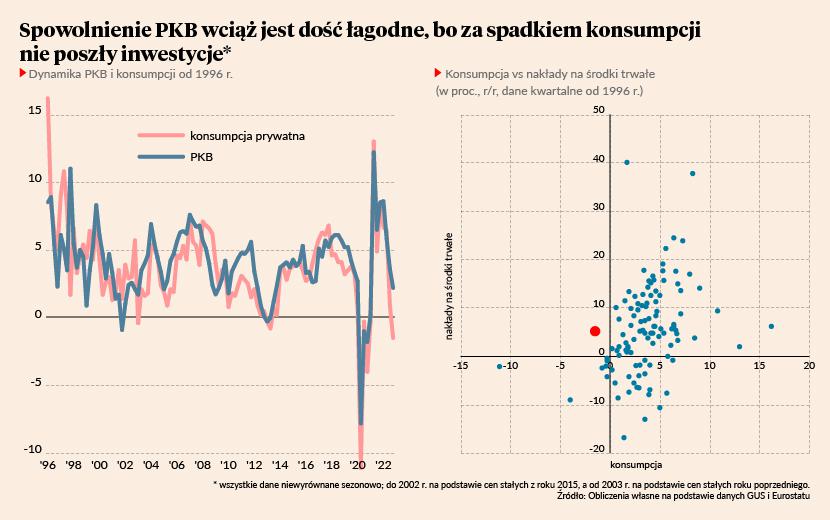

Można szacować, że w ostatnim kwartale 2022 r. PKB zwiększył się o 2,1-2,4 proc. r/r wobec wzrostu o 3,6 proc. w trzecim kwartale. Postępuje zatem spowolnienie gospodarcze, choć na razie jest dość łagodne.

Największą niespodzianką w danych jest prawdopodobny spadek konsumpcji prywatnej. Z danych rocznych można wyczytać, że w czwartym kwartale obniżyła się o 1,3-1,6 proc. r/r. To jest najgłębszy spadek konsumpcji poza okresem pandemii od pierwszej połowy lat 90. Niewiele wskazywało wcześniej, że zakupy konsumentów mogły aż tak mocno spaść. Sprzedaż detaliczna wciąż była na plusie, a w usługach nie widać było sygnałów masakry popytowej. Prawda jest też jednak taka, że dane miesięczne nie pokrywają dużej części aktywności konsumentów, więc czasami zdarzają się tak duże niespodzianki w danych kwartalnych.

Jednocześnie in plus zaskoczyły inwestycje, które w ostatnich trzech miesiącach 2022 r. zwiększyły się prawdopodobnie o ponad 5 proc. r/r po wzroście o 2 proc. kwartał wcześniej (inwestycje to nakłady na nowe środki produkcji, transportu lub budynki i infrastrukturę). Tu widać pewną anomalię – jest to pierwsza sytuacja od 1996 r., od kiedy dostępne są w miarę porównywalne dane, kiedy inwestycje rosną przy spadającej konsumpcji. Oznacza to, że firmy widzą spadający popyt u najważniejszego klienta końcowego, jakim jest konsument, a mimo to decydują się na powiększenie zasobów wytwórczych (firmy lub rząd, bo nie do końca wiemy, kto odpowiada za wzrost inwestycji – ale można założyć, że bez wzrostu w firmach nie byłoby takiego wyniku).

Ta anomalia może mieć wiele przyczyn. Niektórzy podejrzewają, że jest to efekt przyspieszonych wydatków zbrojeniowych. Może też wynikać z opóźnionej reakcji inwestycji. Albo z przekonania podmiotów gospodarczych, że spowolnienie jest przejściowe, niezaburzające długookresowych trendów rozwojowych. To ostatnie z kolei może być efektem dwóch zjawisk. Po pierwsze – wstrząs energetyczny może być traktowany jako przejściowe zaburzenie podażowe, którego efekty wkrótce miną. Po drugie – firmy mogą dostrzegać coraz więcej pozytywnych perspektyw eksportowych. Te hipotezy są potwierdzane przez wyniki najnowszego badania koniunktury NBP, tzw. Szybkiego monitoringu, które pojawia się raz na kwartał i jest oparte na dużej ankiecie wśród przedsiębiorstw.

„Przedsiębiorstwa oczekują natomiast wyraźnej poprawy popytu w latach 2024 i 2025, ale w ich opinii także w tym horyzoncie motorem wzrostu będzie przede wszystkim popyt zagraniczny” – uważają autorzy badania.

Mamy zatem bolesne spowolnienie, którego jednak mało kto się długookresowo boi. To z jednej strony dobrze, ale z drugiej źle. Dobrze, bo recesja i redukcja inwestycji niosłyby długookresowe koszty. Źle, bo w takich warunkach trudno będzie trwale obniżyć inflację. Znalezienie ścieżki między tymi skrajnościami jest teraz największym wyzwaniem dla polityki makroekonomicznej.