W comiesięcznym podsumowaniu najważniejszych trendów w branży IT przyglądamy się przede wszystkim znaczeniu Krajowego Planu Odbudowy, który jest finansowany z Unii Europejskiej (częściowo poprzez pożyczki, które Polska będzie zwracała od 2028 roku). KPO to program wydatkowania pieniędzy z europejskich funduszy NextGeneration, które zostały stworzone w celu przyspieszenia ożywienia gospodarczego po kryzysie pandemicznym. Dokument został wysłany kilka dni temu do Brukseli i zawiera dość szczegółowo rozpisane cele wydatkowe.

Najwięcej środków w KPO pójdzie na cele klimatyczne, ale drugim najważniejszym obszarem będzie cyfryzacja. W ramach funduszu Polska otrzyma na inwestycję w szeroko pojętą cyfryzację blisko 8 mld euro, a więc ponad 1/5 wszystkich funduszy z NextGen, które do 2026 roku zasilą naszą gospodarkę.

Polska otrzyma do końca 2026 roku blisko 36 mld euro, z czego 66 proc. (23,9 mld euro) środków pochodzić będzie z bezzwrotnej dotacji, a 34 proc. (12,1 mld euro) z pożyczek. Tak założono w KPO. Trudno przewidzieć, czy wszystkie fundusze uda się wykorzystać, ale można założyć, że zdecydowaną większość tak (choć istnieje na pewno ryzyko związane z tzw. procedurą praworządności, która umożliwi UE blokowanie finansowania jeżeli kraj będzie naruszał zasady praworządności w sposób grożący prawidłowym wydatkowaniem pieniędzy).

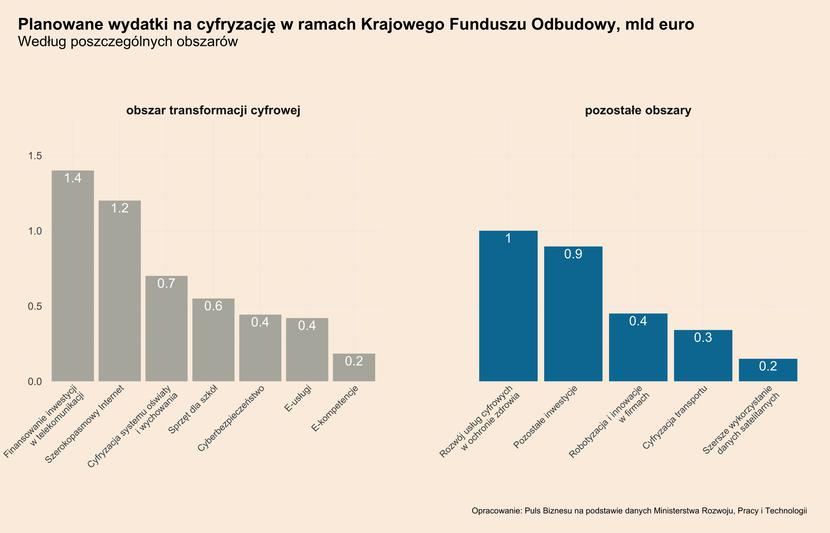

Na zieloną energię i zmniejszenie energochłonności oraz zieloną, inteligentną mobilność Polska wyda do końca 2026 roku blisko 22 mld euro. Drugim największym obszarem w Krajowym Planie Odbudowy jest cyfryzacja. Na samą transformację cyfrową, jeden z pięciu filarów KPO, wydamy niemal 5 mld euro. Ale wydatki na cyfryzację „ukryte” są również w innych obszarach Krajowego Planu Odbudowy, więc łącznie na cele cyfryzacyjne zostanie przeznaczone 7,7 mld euro. Przyjmując obecny kurs walutowy, oznacza to 35 mld zł. Biorąc pod uwagę, że rynek usług i sprzętu IT w Polsce jest wart ok. 100 mld zł i rośnie w tempie ok. 7 proc. rocznie, unijne fundusze będą miały wielkość ok. 5 proc. w relacji do krajowego rynku IT. Oczywiście wydatki na cyfryzację nie muszą w pełni zasilać tego rynku (część sprzętu i usług może być importowana, część wydatków będzie zasilać inne branże, na przykład innych usług biznesowych), ale będą one niewątpliwie istotnym wsparciem dla krajowych firm.

Wyróżniliśmy 12 najważniejszych celów cyfryzacyjnych, zarówno w obszarze cyfryzacji sensu stricto, jak i w innych obszarach KPO. Unijne środki zostaną przeznaczone m.in. na zwiększenie dostępności szerokopasmowego Internetu (1,2 mld euro) oraz finansowania zwrotnego inwestycji w branży telekomunikacyjnej (1,4 mld euro). Polska planuje także w ramach KPO zainwestować w zwiększenie wykorzystania technologii informatycznych w szkolnictwie (700 mln euro), wyposażenie szkół w przenośne urządzenia multimedialne (550 mln), cyberbezpieczeństwo (443 mln), e-usługi publiczne (420 mln) i rozwój e-kompetencji (184 mln).

Planowane są również inwestycje m.in. w rozwój usług cyfrowych w sektorze ochrony zdrowia (1 mld euro), robotyzację przedsiębiorstw (450 mln), cyfryzację transportu (341 mln), zwiększenie wykorzystania danych satelitarnych (150 mln), czy rozwój rozwiązań cyfrowych z obszaru rolnictwa 4.0. (tutaj brak kwoty).

Na obecnym etapie niestety trudno jest określić, jaka będzie dokładna forma wsparcia. Ale można założyć, że w dużej mierze będą to wydatki sektora publicznego dokonywane m.in. w formie zamówień publicznych, albo dotacje dla firm.

Dobry początek roku firm giełdowych

Z pozostałych trendów w branży IT, które przykuwają uwagę, na pierwsze miejsce wysuwają się dobre wyniki finansowe spółek giełdowych. Wstępny szacunek zysku netto za pierwszy kwartał pokazał Asseco Poland (software house), a raport opublikował Asbis (dystrybutor sprzętu). W pierwszym przypadku wynik był wyraźnie lepszy od oczekiwań, a w drugim przypadku gwałtownie lepszy od oczekiwań. Wprawdzie zyski spółek nie są tak wysokie jak w ostatnim kwartale 2020 roku, ale przebijają znacząco prognozy rynkowe.

Ważne pytanie brzmi, czy przyspieszenie w branży jest zjawiskiem jednorazowym, wynikającym z przejściowych dostosowań w czasie epidemii (firmy szybko stawiały usługi cyfrowe, ludzie kupowali sprzęt), czy też jest to element trwałej zmiany i zwiększenia roli cyfryzacji w aktywności firm?

Szukając odpowiedzi, warto zwrócić uwagę na opinię analityków Domu Maklerskiego BOŚ, którzy tak napisali w niedawnym raporcie na temat firmy Asbis: „IT nie jest już tylko wsparciem dla działalności korporacyjnej, jak dotychczas (zaplecze), ale bierze udział w generowaniu wartości biznesowej (zarządzanie). Wg Gartnera, środki na rozwój nowych cyfrowych inicjatyw będą częściej pochodzić spoza departamentów IT firm i będą ujmowane jako koszt uzyskania przychodu lub koszt własny sprzedaży, zatem źródłem finansowania nie są koszty ogólne, które są utrzymywane pod kontrolą i niekiedy obcinane, ale koszty związane bezpośrednio z generowaniem przychodu. Jest to kluczowa zmiana, w naszej ocenie”.

Analitycy DM BOŚ uważają też, że popyt będzie trwale podwyższony nie tylko w przypadku sprzętu, ale również oprogramowania dla firm. W raporcie na temat Asseco napisali, że pozytywnym czynnikiem dla firmy powinno być „przyspieszenie cyfryzacji i zwiększenie nakładów na IT (z naciskiem na rozwiązania zapewniające zdalny dostęp do produktów/usług wspierających komunikację on-line, zdalny obieg dokumentów oraz automatyzację procesów, cyberbezpieczeństwo, zasoby w chmurze, itp.)”.

Zobaczymy, czy te przewidywania się sprawdzą, ale wsparciem dla nich jest kolejny trend, na który warto zwrócić uwagę, czyli…

Przyspieszenie nakładów cyfrowych w USA do tempa niewidzianego od lat 90.

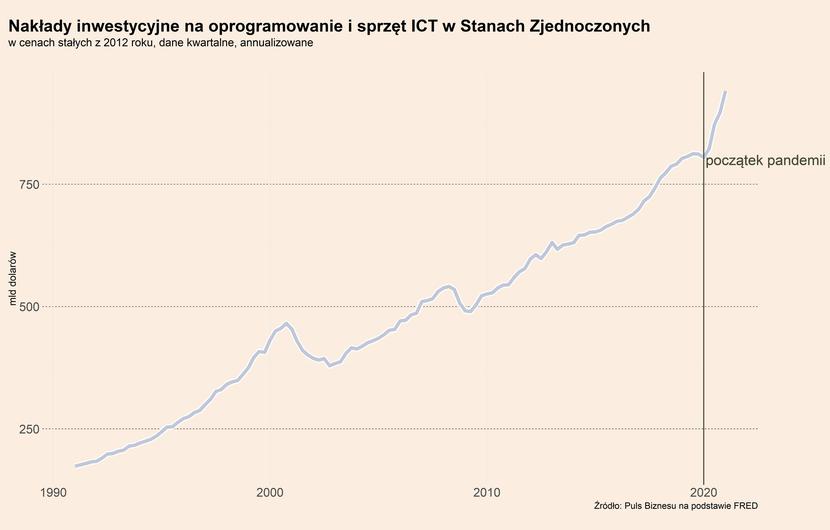

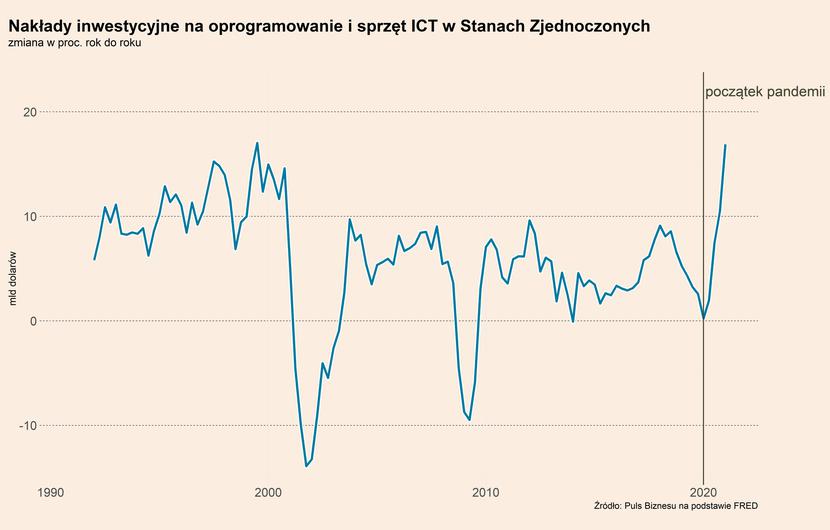

Dane z amerykańskich rachunków narodowych, czyli zestawienia agregatów makroekonomicznych dotyczących PKB i jego składowych, wynika, że nakłady inwestycyjne na sprzęt ICT i oprogramowanie w Stanach Zjednoczonych rosną najszybciej od 1999 roku. W pierwszym kwartale zwiększyły się o ponad 16 proc. rok do roku. Są to dane o inwestycjach, a nie wszystkich wydatkach (czyli wchodzą w to nakłady amortyzowane, a nie wrzucane przez firmy w bieżące koszty), ale tworzą one ważny i ciekawy obraz nowych trendów w najbardziej zaawansowanej gospodarce świata. Trendów, które mogą wyznaczać ścieżki dla innych krajów.

Ważny w tych danych jest fakt, że ożywienie w inwestycjach cyfrowych nie było przejściowym skokiem wywołanym lockdownem. W pierwszym kwartale były już wyraźne sygnały, że gospodarka amerykańska wkrótce wyjdzie z recesji, a mimo to firmy znacząco zwiększały nakłady na sprzęt ICT i oprogramowanie.

Możliwe, że wchodzimy w złotą erę cyfryzacji, na wzór tego, co miało miejsce w latach 90. Wtedy wiązano wielkie nadzieje z ekonomicznym wpływem nowych technologii internetowych. Nadzieje te skończyły się potężną bańką na giełdzie, a później jej pęknięciem i recesją, ale w tamtym okresie skrzydła rozwijało wiele z firm, które dziś stanowią fundament gospodarki cyfrowej. Powszechnie uznaje się, że bańka internetowa, choć bolesna, zostawiła po sobie wiele dobrego (w przeciwieństwie do bańki na rynku nieruchomości z lat 2002-2007).

Back-office będzie coraz bardziej zautomatyzowany

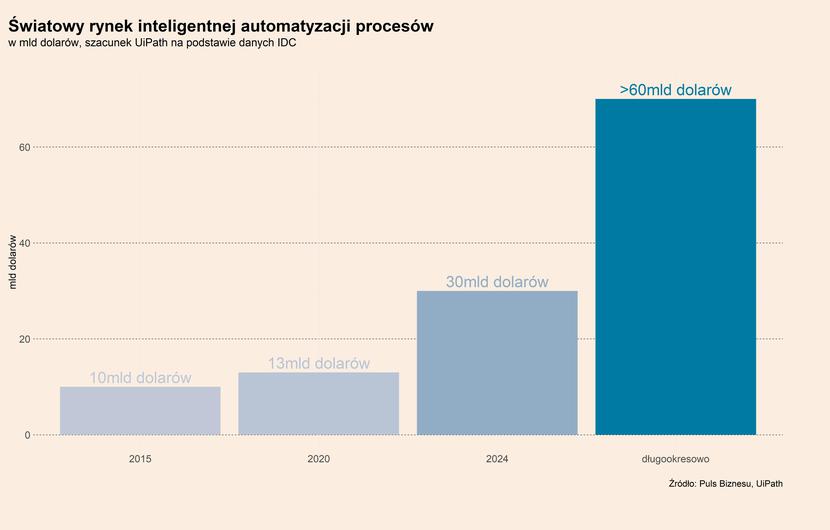

Wspomniana opinia BOŚ na temat Asseco wskazuje, że jednym z głównych trendów w cyfryzacji będzie automatyzacja procesów. Kwiecień przyniósł dość istotne wydarzenie w tym obszarze – istotne z punktu widzenia nie tylko biznesu i technologii, ale też marketingu Europy Środkowej. Chodzi o debiut rumuńskiej spółki UiPath na giełdzie w Nowym Jorku (rumuńskiej pochodzenia, choć z siedzibą już w USA). Firma została wyceniona na 36 mld dolarów, a jej debiut był jednym z najważniejszych w obszarze technologii na nowojorskiej giełdzie w tym roku (przynajmniej według ComputerWorld). UiPath zajmuje się właśnie automatyzacją procesów, a konkretnie dostarczaniem usług inteligentnej automatyzacji procesów (IPA – intelligent process automation). Są to usługi polegające na automatyzacji rutynowych zadań manualnych wykonywanych przez człowieka, najczęściej zadań biurowych. Można to nazwać w skrócie robotyzacją back-office’u.

Interesująca jest ocena wielkości tego rynku. UiPath ocenia, że obecnie jest on globalnie wart ok. 17 mld dolarów (szacunek na podstawie danych IDC), do 2024 roku wzrośnie do 30 mld dolarów, a w długim okresie (firma nie podaje jakim konkretnie, ale można założyć, że chodzi o ok. 10 lat) zwiększy się do 60 mld dolarów. Tempo wzrostu jest imponujące, a nie są to tylko szacunki samego debiutanta giełdowego, ale uznanej firmy badawczej. Ale jednocześnie warto zwrócić uwagę, że 60 mld dolarów to ok. 0,1 proc. dzisiejszego światowego PKB i ok. 1 proc. światowego rynku IT. Wygląda to na technologię mającą istotny wpływ na procesy biznesowe, ale raczej nie game changer na miarę innych technologii cyfrowych.

***

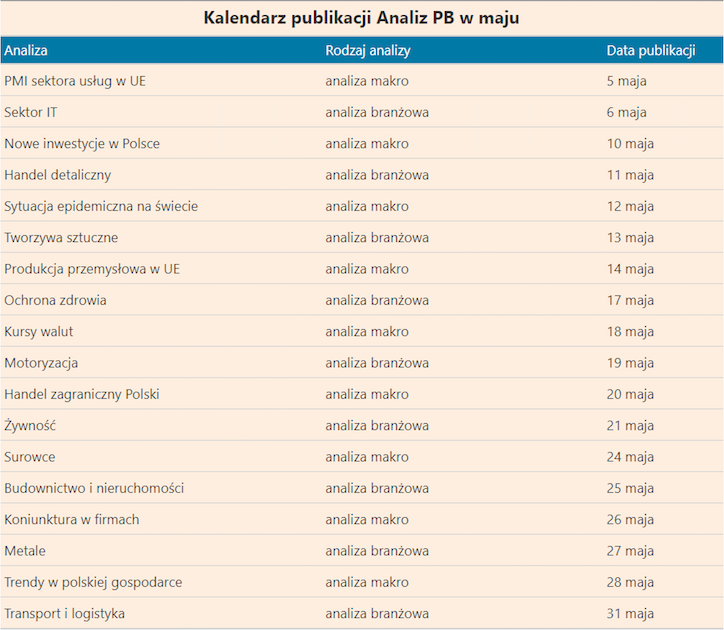

Kalendarz analiz: