Pan Krzysztof prowadzi w Warszawie niewielką firmę handlującą głównie specjalistycznymi materiałami instalacyjnymi. Właśnie złożył wniosek o przewalutowanie kredytu obrotowego w wysokości około 1 mln zł.

— Około 40 proc. przychodów mojej firmy pochodzi ze strefy euro, konwersja złotowego długu na eurowy nie powinna być trudna. Zależy mi na kredycie o stałej stopie, zwłaszcza że Centralny Bank Europejski zapewne wkrótce podniesie stopy z zerowego poziomu do 0,25 proc. albo nawet do 0,5 proc.— mówi przedsiębiorca.

Ma już od banków kilka ofert, a ponadto chce sięgnąć po leasing denominowany w euro.

— W przypadku finansowania środków trwałych wartych około 600 tys. zł łączna suma opłat przy umowie leasingowej w naszej walucie sięga dziś 120-121 proc., a w walucie europejskiej można znaleźć nawet poniżej 104 proc. To oznacza, że na samych kosztach mogę zaoszczędzić nawet około 100 tys. zł. Ponadto mam jeszcze opcję zabezpieczenia stopy procentowej przez wykup opcji na cały okres leasingu, co uchroni mnie przed zwyżką stóp — mówi pan Krzysztof.

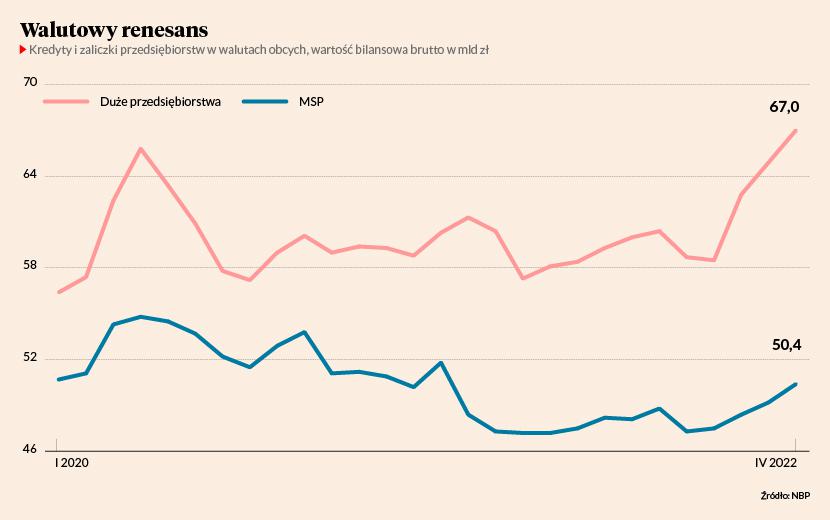

Jego firma nie jest wyjątkiem — ucieczka od kredytów złotowych staje się powszechna.

Banki zawalone wnioskami

— Zainteresowanie zarówno przewalutowaniem kredytów wziętych w złotych na euro, jak też nowymi kredytami w europejskiej walucie jest bardzo duże, nawet ogromne. Dotyczy wszystkich rodzajów kredytów: od inwestycyjnych po obrotowe — mówi Piotr Jabłoński, dyrektor Departamentu Sprzedaży Bankowości Korporacyjnej w Banku BNP Paribas.

Taką ofertą interesują się małe, średnie i duże firmy z wszystkich branż. W innym banku, jednym z pięciu największych w Polsce, również jest spory ruch. Kredyty chcą przewalutować przede wszystkim podmioty, których roczne przychody nie przekraczają kilkunastu milionów złotych.

— Jesteśmy zawaleni takimi wnioskami, a im mniejsza firma, tym zainteresowanie większe — mówi przedstawiciel tego banku.

Zastrzega, że na pozytywne decyzje mogą liczyć tylko ci, którzy osiągają przychody w europejskiej walucie. Tej zasadzie hołdują także inne banki.

— Finansowanie w euro może uzyskać firma, która regularnie osiąga istotną część swoich przychodów w tej walucie. Tym, które nie spełniają tego warunku, musimy odmawiać — dodaje Piotr Jabłoński.

Eksporterzy, którzy są klientami Banku BNP Paribas, często mają linie kredytowe i w polskiej, i w europejskiej walucie. W ich przypadku przewalutowanie kredytu jest kwestią decyzji przedsiębiorcy i dokonuje się od ręki.

— Jeśli eksporter nie korzystał z finansowania w euro, lecz w złotych, konieczna jest decyzja banku, ale tę załatwiamy obecnie w szybkim trybie, w ciągu jednego dnia. Zazwyczaj może korzystać z kredytu następnego dnia po złożeniu wniosku — mówi Piotr Jabłoński.

Odstępstwa od reguły

Banki z reguły pożyczają w euro tym firmom, które mają przychody w tej walucie, jednak najwyraźniej nie wszystkie ortodoksyjnie tego przestrzegają.

Firma pana Jana i jego żony Elżbiety działa w zagłębiu sadowniczym w okolicach Grójca i Warki. Sprzedaje środki ochrony roślin, a w sezonie skupuje również owoce. Wtedy potrzebuje około 1,6 mln zł kredytu obrotowego. Dotychczas małżonkowie zadłużali się w złotych, teraz rozważają przejście na dług w euro. Firma działa tylko lokalnie i handluje wyłącznie w rodzimej walucie, a mimo to dostała już kilka ofert kredytu w euro.

Zainteresowane korporacje

Średniej wielkości firmy nie ruszyły po kredyty w euro tak licznie jak małe, ale także w tej grupie zainteresowanie przewalutowaniem jest wyraźne. A jak to wygląda w przypadku dużych?

— One także zastanawiają się nad zaciąganiem kredytów w euro w miejsce kredytów w złotych. Zainteresowanie taką możliwością jest większe, niż było choćby rok temu, ale nie masowe. Szacuję, że dotyczy co czwartej, może co trzeciej firmy — mówi Michał Lewczuk, dyrektor w zespole ds. finansowania i restrukturyzacji PwC w Polsce.

Nad taką opcją zastanawiają się m.in. podmioty, które planują inwestycje lub już zaciągnęły duże kredyty inwestycyjne, a teraz borykają się z ich kosztami, które sięgają nawet 10 proc. rocznie. Niektórym trudno poradzić sobie z tak dużym — ponad dwa razy wyższym niż jeszcze kilkanaście miesięcy temu — obciążeniem. Szczególnie w sytuacji utrzymującej się presji płacowej, wysokich cen surowców i energii.

Powodem nie tylko WIBOR

Głównym powodem ucieczki od złotowego długu jest rosnący WIBOR, od którego zależy jego oprocentowanie, ale przyczyn jest więcej. Filip Szewczyk, associate partner w firmie Grant Thornton, podkreśla, że jeszcze kilka miesięcy temu firmy nie przywiązywały aż takiej wagi do kosztów. Wynikało to nie tylko przyzwyczajenia do niskich stóp procentowych, ale również z tego, że często jedynym liczącym się dla nich parametrem był wynik EBITDA.

— Te czasy się skończyły — koszty obsługi długu w złotych w coraz większym stopniu zaczęły konsumować zysk operacyjny. Dla firm, które znalazły się w takiej sytuacji, a jednocześnie część swoich przychodów mają w euro, przewalutowanie kredytu złotowego na eurowy jest rozwiązaniem, które powinny rozważyć — mówi partner w Grant Thornton.

Ostatnio otrzymał kilka pytań od klientów z prośbą o pomoc w znalezieniu rady na rosnące stopy procentowe.

— Dla wielu z nich na zabezpieczenie kosztów finansowania w złotych jest za późno. Ratunkiem jest więc ucieczka do znacznie niższych kosztów w euro — uważa Filip Szewczyk.

Szansę w obecnej sytuacji makroekonomicznej dostrzegli również pośrednicy i doradcy finansowi. Zdaniem Michała Lewczuka to często za ich namową firmy decydują się na przewalutowanie kredytów.

Nie wydaje się, by dzisiaj koszty finansowe stawiały przeciętną polską firmę pod ścianą, ale wkrótce tak może się stać. Z badań NBP wynika, że wzrost stopy referencyjnej banku centralnego do 7-8 proc. może doprowadzić do istotnego pogorszenia rentowności przeciętnej firmy. Jesteśmy już niedaleko tego poziomu. Przy czym warto też zaznaczyć, że poziom stopy przy którym przeciętna firma wpadnie w straty to 11 proc. – od tego jesteśmy jeszcze bardzo daleko. Firmy muszą natomiast zwracać uwagę, by nie brać na siebie ryzyka walutowego przy dobieraniu struktury walutowej zobowiązań. Zobowiązania walutowe powinny być dopasowane do należności walutowych – w innym wypadku firma bierze na siebie ryzyko wahań kursu, do którego zarządzania nie jest przygotowana. To nie jest dobry pomysł i dojrzałe firmy wiedzą, że należy tego unikać.

Powtórka z frankowiczów

Przedstawiciele PwC i Grant Thorntona przestrzegają przed pochopnymi decyzjami. Dla firm, które handlują głównie w rodzimej walucie, zaciąganie kredytu inwestycyjnego w euro może wiązać się z bardzo dużym ryzykiem.

— Decyzje o nowym finansowaniu lub przewalutowaniu długu firmy powinny poprzedzić dogłębną analizą i czasami zmianą biznesplanu, zazwyczaj w kierunku eksportu, lub zmianę struktury walutowej rachunku zysków i strat. Chodzi o to, by większa, niż pierwotnie zakładano część przychodów czy zysków pochodziła przynajmniej pośrednio z umów w euro lub dolarach — wyjaśnia Michał Lewczuk.

Jego zdaniem finansowanie nie może opierać się na spekulacji.

— Przedsiębiorca powinien też oszacować, czy będzie w stanie obsługiwać swój dług w euro w sytuacji osłabienia tej waluty wobec złotego i spodziewanym już przez rynek wzrostem stóp również w strefie euro — dodaje Filip Szewczyk.

Na dłuższą metę to właśnie wahania kursów mogą być największym zagrożeniem dla przedsiębiorców.

— Za kilka lat może się okazać, że firmy zadłużone w euro znajdą się w podobnej sytuacji jak polscy frankowicze. Dlatego rekomendujemy, aby przed ewentualnym przewalutowaniem firma przeprowadziła symulację przychodów i wyników na kilka lat w przód, zakładającą zarówno znaczne umocnienie, jak też znaczne osłabienie złotego wobec euro. Dopiero jeśli taka symulacja wypadnie korzystnie, można sięgać po kredyt w obcej walucie — tłumaczy dyrektor w PwC.

Trzeba odróżnić spekulacyjną zmianę waluty kredytu korporacyjnego w celu np. ograniczenia kosztów odsetkowych od kredytów walutowych w ramach stosowania rachunkowości zabezpieczeń w zakresie ryzyka walutowego. W naszej grupie od bardzo dawna kredyty w euro służą do finansowania zakupów w tej walucie. Gdy różnica w stopach procentowych złotego i euro nie była wysoka, różnice w kosztach odsetkowych były pomijalnie małe. Obecnie stosowana polityka zabezpieczeń niejako przy okazji pozwala zmniejszyć również koszty odsetkowe. Nawet po spodziewanym podniesieniu stóp procentowych przez Europejski Bank Centralny jest to tańsze finansowanie niż w złotym, a jednocześnie nie musimy dodatkowo zabezpieczać ryzyka walutowego. To o tyle ważne, że w naszej grupie stosujemy mechanizmy zabezpieczania ryzyka walutowego, jak również innych jego rodzajów.