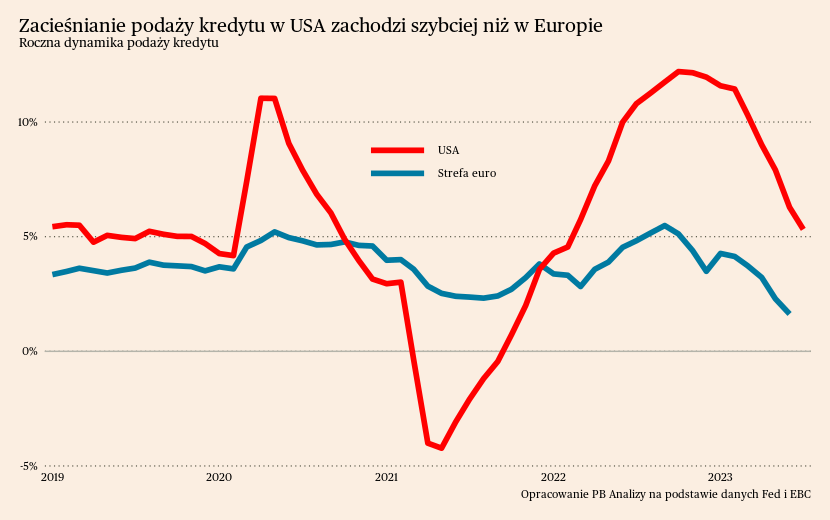

Zacieśnianie polityki pieniężnej w strefie euro i USA zachodzi już od kilkunastu miesięcy. Jednym z kluczowych kanałów oddziaływania polityki pieniężnej na gospodarkę jest kanał kredytowy, dlatego analiza struktury zmian w podaży kredytu pozwala przedstawić, jakie procesy zachodzą w obu gospodarkach.

Dynamika podaży kredytu hamuje zarówno w Stanach Zjednoczonych, jak i strefie euro, ale w obszarze dolarowym dzieje się to szybciej. Wynika to z faktu, że cykl podwyżek stóp procentowych rozpoczął się szybciej w Stanach Zjednoczonych. Co prawda podaż kredytu nadal rośnie szybciej w amerykańskiej gospodarce, jednak dzieje się to przy wyższej stopie wzrostu gospodarczego, dlatego tworzy to mniejszą presję inflacyjną w gospodarce.

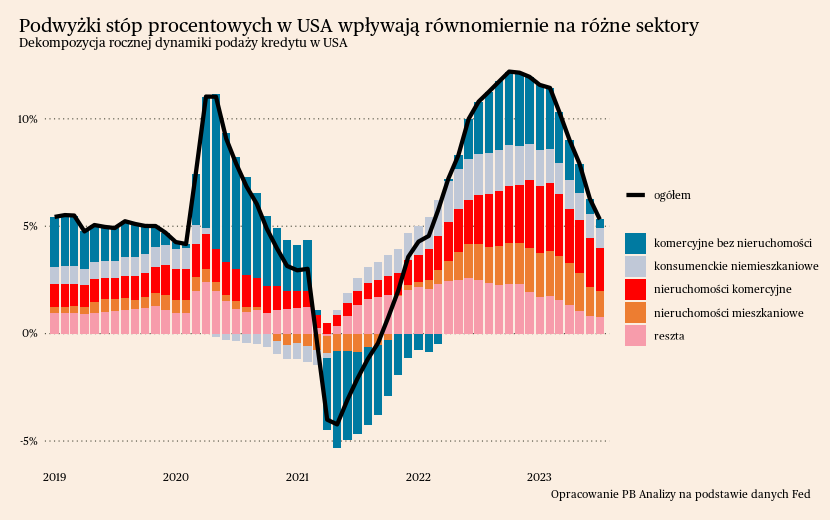

W USA spadek dynamiki kredytowania jest równomiernie rozłożony pomiędzy sektorami. Mniejsza jest dynamika kredytów zarówno gospodarstw domowych, jak i przedsiębiorstw. Największą kategorią spadków są kredyty dla przedsiębiorstw udzielane w celach innych niż zakup nieruchomości. W pozostałych obszarach spadki również występują, ale nie są one aż tak wyraźne.

Wyhamowanie akcji kredytowej dla przedsiębiorstw jest zapewne związane ze sposobem finansowania zapasów. Przedsiębiorstwa wykorzystują kredyty obrotowe w mniejszym stopniu, ponieważ złagodzenie napięć w łańcuchach dostaw skróciło cykl zapasów, a jednocześnie di finansowania towarów na magazynach w większym stopniu służą rekordowe zyski osiągnięte podczas pandemii. Natomiast kredyty inwestycyjne hamują łagodniej.

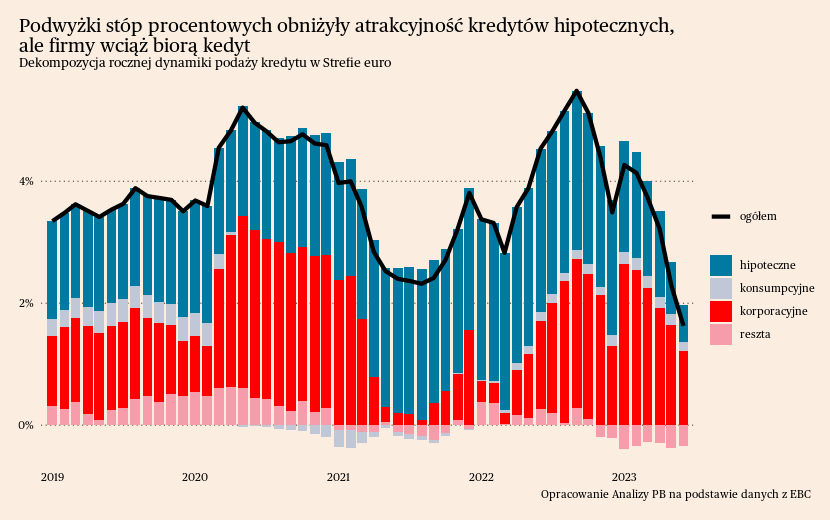

W strefie euro największy wpływ na spadki dynamiki kredytowania mają natomiast kredyty hipoteczne dla gospodarstw domowych. Kontrybucja kredytu dla firm praktycznie nie zmalała, czyli przedsiębiorstwa dalej zaciągają zobowiązania. Tutaj ponownie mogą to być kredyty obrotowe lub inwestycyjne. Dane z przemysłu sugerują, że w Europie przedsiębiorstwa nie zdecydowały się na zawieszenie inwestycji. Widać to po wynikach sektorów przemysłu produkujących dobra kapitałowe, m.in. maszyny, w zestawieniu z producentami dóbr pośrednich.

Hamowanie popytu na kredyty hipoteczne jest większe niż w USA, ponieważ w Europie występuje inna struktura rynku nieruchomości i silniejszy był kryzys kosztów życia. We Francji, Niemczech i krajach Beneluksu znacznie popularniejszy jest wynajem, przez co decyzję o zakupie mieszkania można odłożyć na dłużej. Dodatkowo wysoki spadek dochodów realnych uderzył w zdolność kredytową znacznie wyraźniej niż w USA.

Natomiast nie widać wyraźnego hamowania kredytu dla przedsiębiorstw w strefie euro. Dlaczego?

Pierwsza przyczyna leży po stronie podaży. Banki są skłonne udzielać kredytów. W odróżnieniu od roku 2008, obecny kryzys nie wywołał credit crunchu. Ostatnie bankructwa banków w USA, czy upadek Credit Suisse, pokazały, że rządy reagują znacznie bardziej zdecydowanie, zmniejszając niepewność w sektorze bankowym.

Drugą przyczyną są aspekty popytowe, czyli kalkulacja firm, że kredyt jest dla nich opłacalny. Przedsiębiorstwa przy podejmowaniu decyzji inwestycyjnych kierują się oczekiwaną stopą zwrotu. Innymi słowy, nie jest tak istotne, jakie warunki gospodarcze są dzisiaj, ponieważ projekt ma generować przychody za kilka kwartałów. Dlatego obecne turbulencje gospodarcze tak bardzo nie wpływają na kredyt inwestycyjny, jeżeli przedsiębiorstwa zakładają przejściowy charakter trudności.

Podsumowując, zacieśnianie polityki pieniężnej przełożyło się na podaż kredytów znacznie wyraźniej w USA niż w Europie. Głównym źródłem popytu na kredyt w USA są zmiany w cyklu zapasów, które zmniejszyły popyt na kredyty obrotowe. W obu krajach nie spada popyt na kredyty inwestycyjne ze strony przedsiębiorstw.