Przez ostatnie pół wieku tylko dwie rzeczy były w stanie zainicjować recesję w największej gospodarce świata. Pierwszą z nich był cykl podwyżek stóp procentowych w Rezerwie Federalnej skutkujący odwróceniem krzywej terminowej. Czyli pojawieniem się sytuacji, gdy rentowności 2-letnich obligacji skarbowych USA były wyższe niż obligacji 10-letnich. Takie odwrócenie poprzedziło każdą recesję w USA po 1970 r. Po raz ostatni pojawiła się ona w sierpniu 2019 r. Recesja wywołana covidowym lockdownem pojawiła się pół roku później.

Hamulec dla gospodarki

Drugim katalizatorem recesji w USA jest skokowy wzrost cen ropy naftowej. Uznaje się, że popyt na energię jest w krótkim terminie zasadniczo nieelastyczny cenowo. To znaczy, że ludzie będą kupować takie same ilości energii elektrycznej, gazu czy paliwa niezależnie od ceny tych dóbr. Oczywiście popyt jest nieelastyczny w pewnych granicach (ilu kierowców zatankuje do pełna przy cenach rzędu 10 zł za litr?) oraz w krótkim terminie. W dłuższym konsumenci zaczną szukać substytutów, wymienią sprzęt na bardziej oszczędny, etc.

Dlatego też wzrost cen paliw działa jak dodatkowy podatek nałożony na konsumpcję. Konsument zostawiający znaczną część wypłaty na stacji benzynowej czy u dostawcy gazu będzie miał mniej pieniędzy na inne dobra. Będzie musiał więc ograniczyć konsumpcję dóbr wyższego rzędu – czyli takich, bez których jakoś można się obejść. Malejący popyt konsumpcyjny staje się wtedy zapalnikiem dla recesyjnej reakcji łańcuchowej. Tym mocniejszej, że także producenci odczuwają wzrost cen energii jako wzrost kosztów i muszą podnieść ceny lub obniżyć marże, albo wykombinować, jak produkować coś przy mniejszych nakładach paliw czy energii.

Embargo na rosyjską ropę

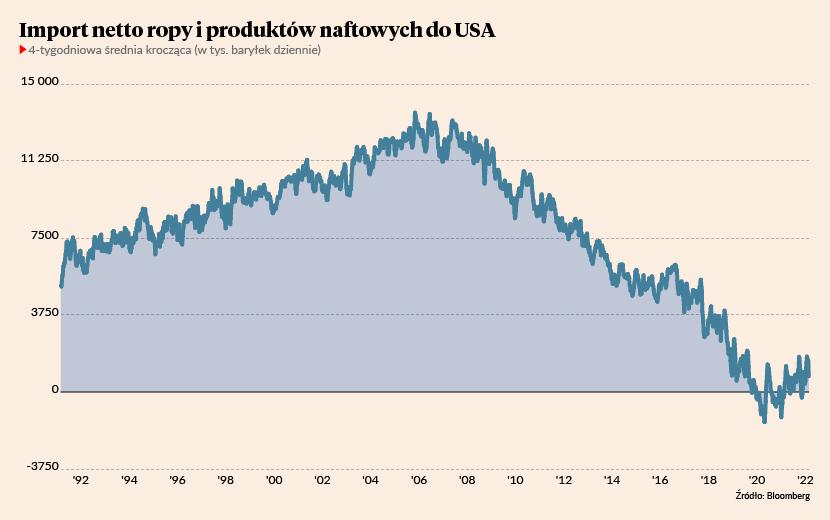

Co takiego musi się wydarzyć, abyśmy mogli mówić o „kryzysie naftowym”? Z pewnością takim wydarzeniem nie jest ogłoszenie przez prezydenta Joe’ego Bidena embarga na import rosyjskiej ropy naftowej do USA. Amerykanie mogli sobie pozwolić na taki gest, ponieważ… prawie wcale nie sprowadzają paliw z Rosji. W 2021 r. było tego tylko 672 tys. baryłek dziennie, czyli niespełna 8 proc. amerykańskiego importu ropy i produktów naftowych oraz raptem 3,3 proc. - jeśli liczyć tylko surową ropę. Po „łupkowej” rewolucji Stany Zjednoczone stał się wręcz eksporterem netto paliw płynnych, a krajowy popyt na ropę naftową w całości zaspokajają z własnych źródeł oraz importu surowca z Kanady, Meksyku oraz w znacznie mniejszym stopniu także krajów Zatoki Perskiej. To zupełnie inna sytuacja niż w Europie, która znaczną część (tj. 27 proc.) ropy naftowej sprowadza z Rosji.

Amerykanie mogli sobie pozwolić na taki gest, ponieważ… prawie wcale nie sprowadzają paliw z Rosji. W 2021 r. było tego tylko 672 tys. baryłek dziennie, czyli niespełna 8 proc. amerykańskiego importu ropy i produktów naftowych oraz raptem 3,3 proc. - jeśli liczyć tylko surową ropę.

Dla Amerykanów problemem nie jest więc dostępność surowca, lecz jego cena. 9 marca europejski benchmark w postaci cen ropy Brent wynosił 126,80 USD za baryłkę. Jej amerykański odpowiednik – czyli ropa WTI – kosztowała ponad 122 USD/bbl. Oznacza to, że była o 72 proc. droższa niż jeszcze trzy miesiące temu oraz o 63 proc. droższa niż na początku roku. W rezultacie Amerykanie za galon (ok. 3,785 litra) benzyny płacą średnio 4,25 USD, a więc blisko najwyższych poziomów w historii. Ale czy to wystarczy, aby wywołać recesję w największej gospodarce świata?

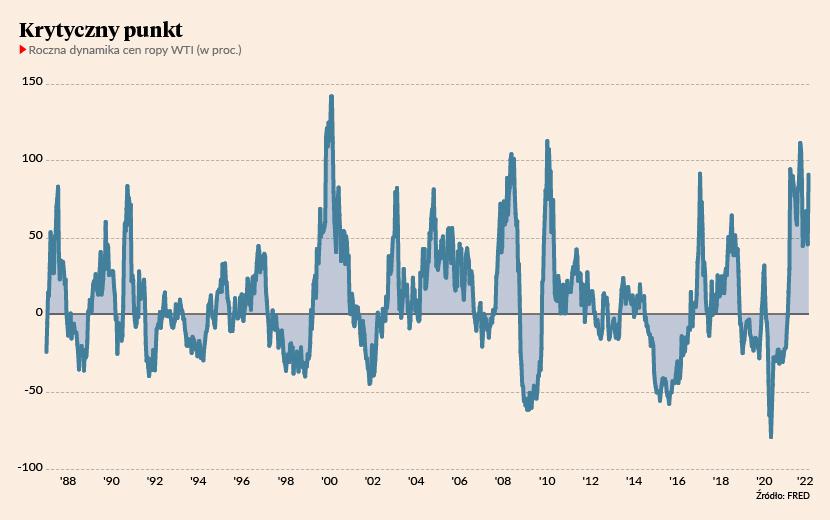

Sprawę dość jednoznacznie postawił Luca Paolini, główny strateg w firmie inwestycyjnej Pictet. Obliczył on, że po roku 1970 każdy wzrost notowań ropy o przynajmniej 50 proc. powyżej linii trendu poprzedzał recesję w amerykańskiej gospodarce. Taki sygnał pojawił się w roku 1970, 1973, 1980, 1991, 2001 oraz w 2008. A także teraz – na początku marca 2022 r.

- Nie oczekuję gospodarczej katastrofy, ale widzimy, że ceny ropy naftowej będą miały znaczący wpływ na wzrost gospodarczy – kwituje Luca Paolini.

– Zgodnie z zasadą dużego palca, której nauczyłem się w branży motoryzacyjnej w latach 90. XX wieku, gdy ceny ropy idą w górę o 100 proc. w ciągu roku, to oczekuj recesji – dodaje Nicholas Colas, współzałożyciel firmy analitycznej DataTrek Research.

Przez ostatnie 12 miesięcy ropa WTI podrożała o 91 proc., a w poniedziałek, 7 marca, była o 100 proc. droższa niż rok wcześniej.

Jak na razie głosy ostrzegające przed recesją w USA są mocno odosobnione wśród ekonomistów. Coś jednak może być na rzeczy, ponieważ najnowszy odczyt modelu prognostycznego Fedu z Atlanty wskazuje, że w I kwartale PKB Stanów Zjednoczonych urośnie w annualizowanym tempie zaledwie 0,5 proc. A jeszcze tydzień temu model ten wskazał równe 0,0 proc. Byłoby to bardzo ostre hamowanie względem prawie 7 proc. odnotowanych w ostatnim kwartale 2021 r., kiedy to amerykańska gospodarka napędzana fiskalnymi i monetarnymi stymulantami dynamicznie odbiła po covidowej zapaści. Recesji w horyzoncie następnych 12-miesięcy nie widzi za to bazujący na różnicy w rentownościach obligacji skarbowych model Fedu z Nowego Jorku. Według obliczeń fedowskich ekonomistów ryzyko to w lutym wynosiło zaledwie 6,14 proc.

Czy tym razem będzie inaczej?

Przy wszelkich tego typu historycznych analogiach ekonomiści zadają sobie jedno fundamentalne pytanie. Czy tym razem będzie tak, jak było zawsze, czy też może tym razem będzie inaczej? Historia zwykle brutalnie obchodzi się z tymi, którzy liczą na to, że tym razem się uda. Zwykle się nie udaje i świat toczy się utartymi koleinami z przeszłości. Tak było choćby 2,5 roku temu, gdy inwersja krzywej terminowej jasno sygnalizowała recesję w USA, ale (prawie) nikt nie miał odwagi jej prognozować. Także teraz dostajemy w przeszłości praktycznie niezawodny sygnał recesyjny, ale słówko na „r” wciąż pozostaje zakazane.

Być może jednak tym razem faktycznie będzie inaczej. A to dlatego, że współczesna gospodarka Stanów Zjednoczonych w niewielkim stopniu przypomina tę z lat 70. czy nawet 90. XX wieku. Po pierwsze, USA były wtedy potężnym importerem ropy naftowej. Teraz są samowystarczalne, a nawet eksportują nadwyżki paliw. Po drugie, nawet naród słynący z zamiłowania do wielkich i paliwożernych pojazdów ograniczył zużycie ropy naftowej, które przy wyraźnie większej liczbie ludności dopiero niedawno wyrównało rekord z roku 2007. Ponadto po uwzględnieniu inflacji (a więc realnie) ceny paliw wciąż są niższe, niż były w latach 70. czy w 2008 r. i pochłaniają mniejszą część dochodu rozporządzalnego.

I wreszcie po trzecie, przez ostatnie dwie dekady świat się jednak trochę zmienił. Coraz większa część wartości dodanej wytwarzana jest bez zużycia ropy naftowej. Chodzi przede wszystkim o sektor usług informatycznych czy wirtualnej rozrywki coraz częściej zastępującej nam rozrywkę tradycyjną, która zwykle wymagała przemieszczenia się przy użyciu silnika spalinowego. Zamiast wyjść do kina, mamy serwisy streamingowe. Zamiast bezcelowego jeżdżenia samochodem po okolicy mamy gry komputerowe. Zamiast spotkań towarzyskich część ludzi preferuje dyskusje na łamach mediów społecznościowych. Nie oceniam, czy to dobrze. Mówię tylko, że jest inaczej. Dlatego wskaźniki oparte na dawnych analogiach mogą nie zadziałać dokładnie tak samo, jak działały przez poprzednie 50 lat.