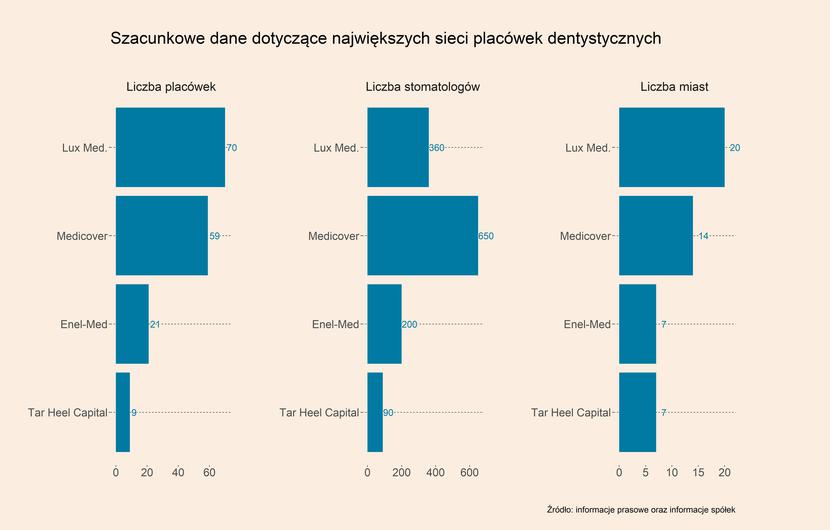

Największe firmy w prywatnej ochronie zdrowia już od kilku lat coraz silniej koncentrują się na obszarze stomatologii. Obecnie na tym rynku można wymienić czterech największych graczy, z których każdy posiada ambitne plany dotyczące dalszego rozwoju sieci placówek dentystycznych. Są to Lux Med, Medicover, Enel-Med oraz fundusz Tar Heel Capital (THC), a więc trzech z czterech największych graczy w obszarze prywatnej ochrony zdrowia (brakuje w tym gronie PZU Zdrowie), a także duży fundusz private equity. Spośród tej czwórki największe sieci posiadają Lux Med oraz Medicover. Obie spółki mają podobną liczbę gabinetów, a więc ponad 200, natomiast pierwsza z nich przewodzi w zakresie liczby placówek, których ma ok. 70, a druga z kolei pod względem liczby stomatologów, których zatrudnia ok. 650. Trzecim gracz na rynku stomatologii jest Enel-Med, do którego należy 21 placówek z ok. 90 gabinetami i który zatrudnia ok. 200 lekarzy. Z kolei Tar Heel Capital, który rozpoczął budowę ogólnopolskiej sieci dentystycznej w zeszłym roku, posiada obecnie w swoim portfolio spółki działające w 9 placówkach, w których zlokalizowanych jest 45 gabinetów.

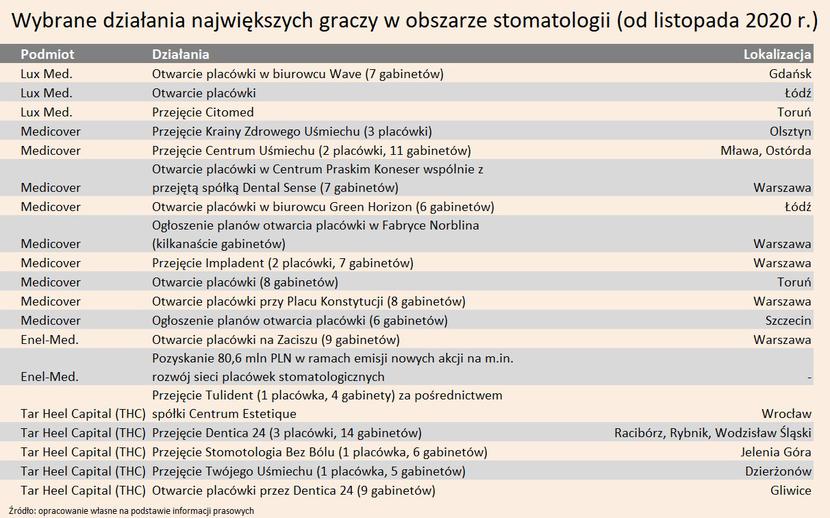

W ciągu ostatniego roku każdy z wymienionych graczy intensywnie rozwijał swoją sieć. Lux Med otworzył m.in. placówki w Gdańsku (7 gabinetów) i Łodzi, a także przejął Citomed, która w swoich placówkach wielospecjalistycznych posiada również gabinety stomatologiczne (do tej transakcji swoje uwagi w ostatnim czasie zgłosił UOKiK). Spółka posiada rozwinięte usługi stomatologicznych w narkozie, co pozwala obsługiwać m.in. pacjentów, którzy kwalifikują się do kompleksowego leczenia, czy pacjentów z dentofobią.

Medicover również otworzył kilka placówek, m.in. w Warszawie w Centrum Praskim Koneser (7 gabinetów) oraz na Placu Konstytucji (8 gabinetów), a także w Łodzi (6 gabinetów). Firma ogłosiła również rozpoczęcie prac nad otwarciem ogromnej placówki w warszawskiej Fabryce Norblina, która ma liczyć kilkanaście gabinetów, a także w Szczecinie (6 gabinetów). Ponadto Medicover przejął Impladent posiadający dwie specjalistyczne placówki stomatologiczne w Warszawie, które zajmują się głównie implantologią oraz chirurgią odtwórczą tkanek miękkich, a także Krainę Zdrowego Uśmiechu z trzema placówkami w Olsztynie oraz Centrum Uśmiechu z placówkami w Mławie i Ostródzie (11 gabinetów). Medicover tworzy też swoje placówki w nowym koncepcie „Rytuału Uśmiechu”, który ma polegać na holistycznym podejściu do pacjenta – dokładnej diagnostyce przedzabiegowej, a następnie wszechstronnym leczeniu przez różnych lekarzy z dziedziny stomatologii, jeśli zajdzie taka potrzeba. Pacjenci od pierwszej wizyty mają również mieć przydzielonego osobistego opiekuna, który będzie wspierał leczenie, a wnętrza placówek mają bardziej przypominać np. kawiarnie czy salony spa niż klasyczne placówki medyczne.

Duża placówkę w Warszawie otworzył w ostatnim roku również Enel-Med (9 gabinetów). Spółka przeprowadziła emisję nowych akcji, w ramach której pozyskała 80,6 mln zł, które mają zostać przeznaczone m.in. na stworzenie nowych placówek stomatologicznych. W ciągu trzech lat chce niemal podwoić potencjał w tym obszarze, dodając do swojej sieci ok. 70 nowych gabinetów. Mają one powstawać w części przy placówkach ogólnomedycznych, a w części mają to być oddzielne placówki w takich obszar jak protetyka i implantologia. Enel-Med nie wyklucza również przejęć w obszarze stomatologii.

Z kolei fundusz Tar Heel Capital w ciągu ostatniego roku rozwijał sieć głównie poprzez przejęcia. Nabył spółki Dentica 24, która posiada 3 placówki (14 gabinetów), Stomatologia Bez Bólu (6 gabinetów), Twój Uśmiech (5 gabinetów) oraz Tulident (4 gabinety). Wszystkie z nich prowadzą swoją działalność na obszarze Dolnego lub Górnego Śląska. Ponadto Dentica 24 otworzyła nową placówkę w Gliwicach, w której znajduje się 9 gabinetów. Ma ona posiadać szerokie spektrum specjalizacji, w tym stomatologie ogólną, protetykę, implantologie, ortodoncję i chirurgię.

Omówione działania w obszarze stomatologii podejmowane w ostatnim roku przez największych graczy, pozwalają na prześledzenie przyjętych strategii rozwoju. W pewnych aspektach różnią się one pomiędzy graczami, a w innych są podobne.

W przypadku wszystkich graczy widoczny jest rozwój sieci dwutorowo, a więc zarówno poprzez przejęcia, jak i budowę nowych placówek. Najsilniej o przejęcia jest oparty rozwój sieci należącej do Tar Heel Capital, co jednak wynika ze specyfiki samego funduszu. Można zaobserwować także rozwój bardzo dużych placówek w dużych miastach, w których świadczona jest kompleksowa oferta usług (przykładowo placówka Medicover na Placu Konstytucji lub w Fabryce Norblina, Enel-Med na Zaciszu w Warszawie, czy Dental 24 w Gliwicach). Jednak uwagę dużych graczy przyciągają także mniejsze ośrodki – szczególnie dotyczy to THC (przejęcia placówek w Raciborzu, Rybniku czy Dzierżoniowie). Placówki w mniejszych miastach do swojego portfolio dołożył również Medicover (Mława, Ostróda). Ważnym trendem wydaje się również kwestia nowoczesnych placówek i tworzenie dedykowanych pakietów stomatologicznych, jak w przypadku Medicoveru, a częściowo także Enel-Medu. Może to być próba przyciągnięcia dodatkowych klientów, którzy nie posiadają abonamentu w danej firmie, jednak będą chcieli korzystać wyłącznie z usług stomatologicznych. Wreszcie zwraca uwagę kwestia rozwoju specjalistycznych obszarów, zwłaszcza implantologii (przejęcie Impladentu przez Medicover, plany Enel-Medu, przejęcia dokonane przez THC), a także inwestycje w zaawansowane technologie diagnozowania i leczenia, które są coraz częściej wykorzystywane (m.in. stomatologia cyfrowa).

Za szybkim rozwojem powyższych sieci prywatnych usług stomatologicznych stoją również czynniki strukturalne, wśród których można wymienić przynajmniej trzy o kluczowym znaczeniu.

Pierwszym czynnikiem jest duże rozdrobnienie rynku. Obecnie czterech największych graczy wymienionych na początku analizy posiada ok. 160 placówek, w których mieści się ok. 550 gabinetów. Natomiast według danych GUS, w 2019 r. w Polsce istniało ok. 3,8 tys. praktyk stomatologicznych, z czego aż 97 proc. to były praktyki indywidualne, a pozostałe 3 proc. to praktyki grupowe. Te 550 placówek to zatem tylko ok. 14 proc. wszystkich praktyk lekarskich w Polsce. W praktyce jest to duże uproszczenie, ponieważ liczba wszystkich gabinetów jest większa od samej liczby praktyk i szacuje się, że udział rynkowych czterech największych graczy może wynosić zaledwie 5-10 proc.

Drugim czynnikiem jest malejący udział wydatków na stomatologię w wydatkach publicznych przeznaczanych na ochronę zdrowia. Od 2008 r. udział wydatków na ten cel spadł niemal o połowę – z poziomu 3,83 proc. do 2,07 proc. zaplanowanych w bieżącym roku oraz 2,04 proc. w przyszłym roku. Jest to efekt bardzo nieznacznego wzrostu nominalnej kwoty wydawanej na leczenie dentystyczne – w 2008 r. wynosiła ona 1,89 mld zł w całości wydatków NFZ, natomiast w tym roku ma to być 2,08 mld zł, a w przyszłym 2,20 mld zł. Łączne nakłady na ochronę zdrowia z MFZ zwiększyły się natomiast z poziomu 49,35 mld zł w 2008 r. do poziomu 100,46 mld zł w 2021 r. i 107,59 mld zł. Obniżył się jednak nie tylko udział wydatków na stomatologię, ale także realne nakłady, ze względu na to, że wzrost cen usług stomatologicznych w tym okresie kilkukrotnie przewyższał wspomniane wzrosty nominalnych nakładów. Powstała w ten sposób luka jest finansowana środkami prywatnymi, co napędza rozwój rynku prywatnych usług stomatologicznych

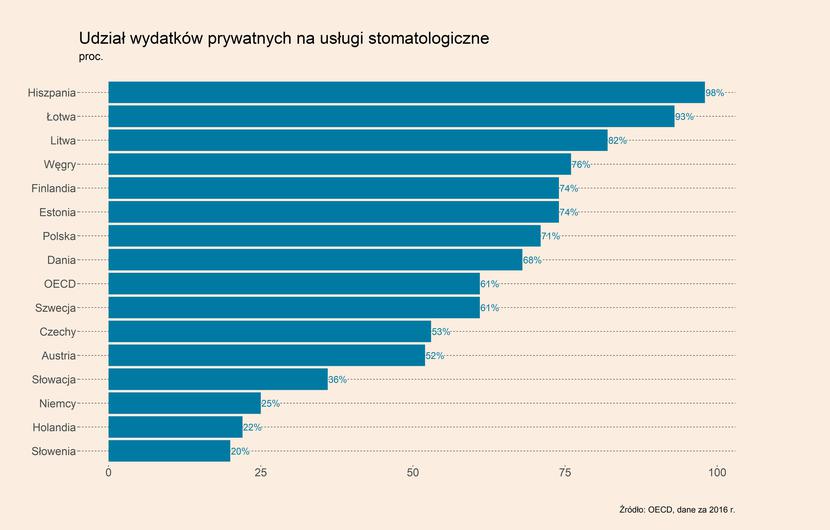

Trzecim czynnikiem jest potencjał na dodatkowe zwiększenie prywatnych wydatków na opiekę dentystyczną w Polsce. Warto zwrócić uwagę na porównanie wydatków bezpośrednich (out-of-pocket) ponoszonych przez gospodarstwa domowe w całości wydatków na leczenie stomatologiczne w wybranych krajach OECD. Według ostatnich dostępnych danych za 2016 r., ten udział w przypadku Polski wynosił 71 proc. i był 10 pp. powyżej średniej dla krajów OECD. Jednak w regionie Europy Środkowo-Wschodniej, w części gospodarek ten udział był jeszcze wyższy – na przykład na Łotwie, gdzie wyniósł aż 93 proc., Litwie (82 proc.), na Węgrzech (76 proc.), czy w Estonii (74 proc.). Wyższy był też m.in. w Hiszpanii i Finlandii, co pokazuje, że zwiększenie udziału finansowania prywatnego w Polsce też może nastąpić.

Do tych czynników można również dodać czynniki koniunkturalne – stomatologia stanowiła jeden z obszarów w ochronie zdrowia, który najmocniej ucierpiał w czasie pandemii (obok m.in. diagnostyki) i gdzie powstał tzw. dług zdrowotny. Ponadto rozwojowi prywatnych usług stomatologicznych sprzyja ogólna dobra koniunktura gospodarcza, a przede wszystkim szybki wzrost płac w ostatnich latach, co sprawia, że rosnącą grupę osób stać na prywatne zabiegi stomatologiczne, w tym te bardziej skomplikowane.

To wszystko sprawia, że według prognoz PMR, rynek usług stomatologicznych (prywatnych i publicznych) ma być warty w 2024 r. ponad 15 mld zł wobec 10,5 mld zł w 2018 r. i zaledwie 6,4 mld zł w 2020 r., kiedy pandemia radykalnie ograniczyła liczbę przyjmowanych pacjentów. Rosnąć ma również cały rynek opieki zdrowotnej, a największe wzrosty mają następować w segmencie FFS (fee for service), a więc każdorazowo wnoszonych opłat za wizytę. W dużej mierze stanie się to właśnie dzięki szybkiemu rozwojowi stomatologii, gdzie jest to dosyć popularny model płatności.

Jakie czynniki mogą natomiast powstrzymać rozwój rynku stomatologii w Polsce? Wśród najważniejszych należy wymienić najniższą liczbę praktykujących dentystów na 1000 mieszkańców w porównaniu z innymi krajami UE, ale także wzrost kosztów, co jest w dużej mierze wynikiem wzrostu płac dentystów. Obecnie nie wydaje się, żeby istniała trudność w przerzuceniu tych kosztów na ceny, co pokazuje wzrost cen usług stomatologicznych, który we wrześniu br. wyniósł według GUS 6 proc., wobec wzrostu cen w całej kategorii zdrowia o 3,0 proc. oraz odczytu inflacji ogólnej na poziomie 5,9 proc. Jednak w dłuższej perspektywie problem dużej presji na marże może wystąpić. A to niekorzystnie wpłynęłoby na rentowność działalności na tym rynku. Dodatkowym problem mogą być kolejne lockdowny, które ograniczą możliwość przyjmowania pacjentów.

To wszystko jednak będzie problemem szczególnie dla mniejszych podmiotów, których będą narażone na większą konkurencję ze strony największych firm. Może to prowadzić do ich łatwiejszego przejmowania przez tych właśnie graczy, ale także do upadłości na tym rynku, czy poważnych problem nawet większych przedsiębiorstw.

Podsumowanie pozostałych trendów w sektorze ochrony zdrowia

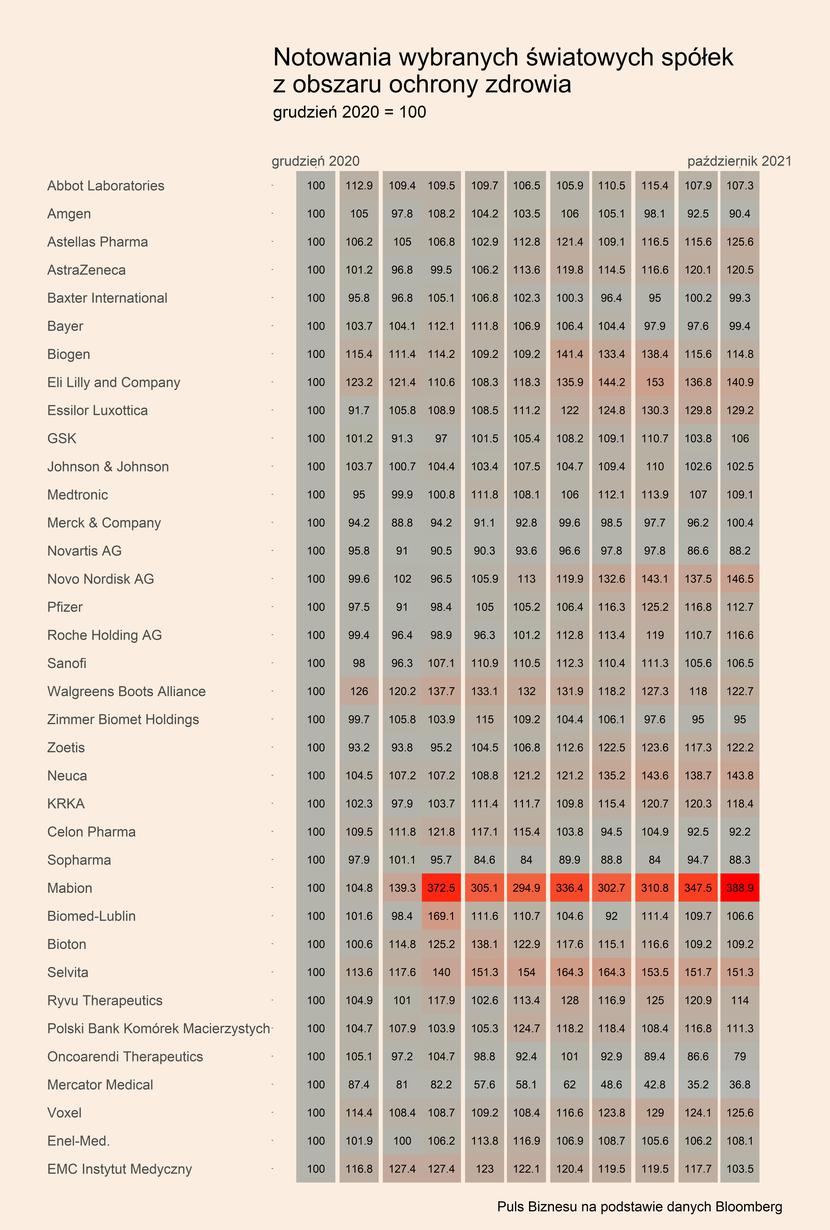

Notowania kilkudziesięciu dużych, światowych i polskich spółek działających w ochronie zdrowia pokazują, że w tym obszarze koniunktura jest umiarkowania dobra. Można to zaobserwować na mapie ciepła, gdzie kurs akcji wszystkich spółek został odniesiony do poziomu z grudnia ub. r. (grudzień 2020 = 100).

Spośród analizowanych przez nas spółek, najmocniej od tego czasu zyskał Mabion (wzrost o 288,9 proc.), co wynika z podpisania umowy na dostawę antygenu, który może być wykorzystany do produkcji szczepionki przez Novavax. Wśród analityków giełdowych pojawiają się jednak opinie, że spółka może być przewartościowana. Silnie zyskała również Selvita (51,3 proc.), Novo Nordisk (46,5 proc.) oraz Neuca (43,3 proc.).

Największe spadki zaliczyły z kolei notowania Mercator Medical (spadek aż o 63,2 proc. od grudnia 2020 r.), a także Oncoarendi Therapeutics (-21,0 proc.), Novartis (-11,8 proc.) oraz Sopharma (-11,7 proc.).