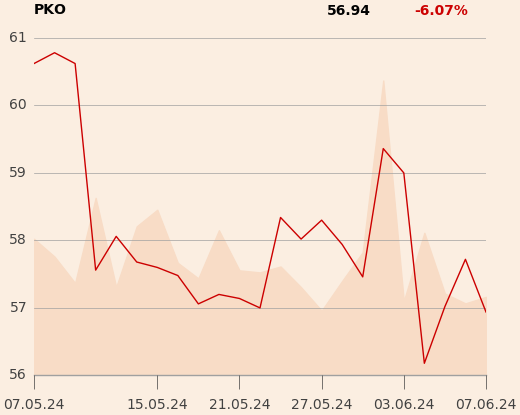

Samuel Goodacre, analityk JPMorgan opublikował rekomendacje dla akcji Alior Banku i PKO BP. W przypadku Aliora rekomendacja została podwyższona z "niedoważaj" do "neutralnie", a cena docelowa z 50 do 96 zł. Natomiast nowe zalecenie dla PKO BP to "przeważaj" (do tej pory było neutralne), a cena docelowa wzrosła z 74 do 84,5 zł.

Specjalista zdecydował się pozostawić bez zmian rekomendacje "niedoważaj" dla Santander BP (cena docelowa to 500 zł) i "neutralnie" dla Pekao (210 zł).

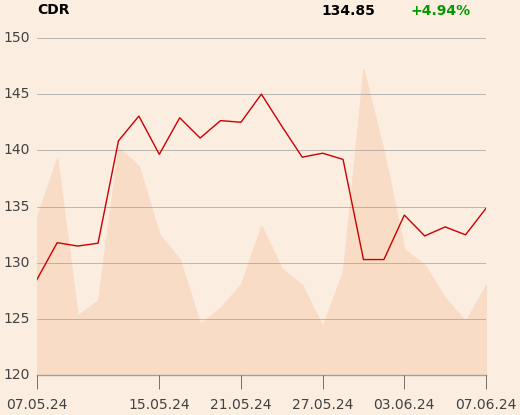

Analitycy z Wedbusha rozpoczęli wydawanie rekomendacji dla CD Projektu od zalecenia “neutralnie” i ceny docelowej 125 zł. Raport analityczny został zatytułowany "Duży potencjał zniwelowany przez długie oczekiwanie". Eksperci za atrakcyjniejsze uważają akcje m.in. Nintendo, Robloksa, Take-Two i Embracera - dla wszystkich pozostałych pokrywanych przez nich podmiotów z branży gier rekomendacje brzmią "lepiej od rynku".

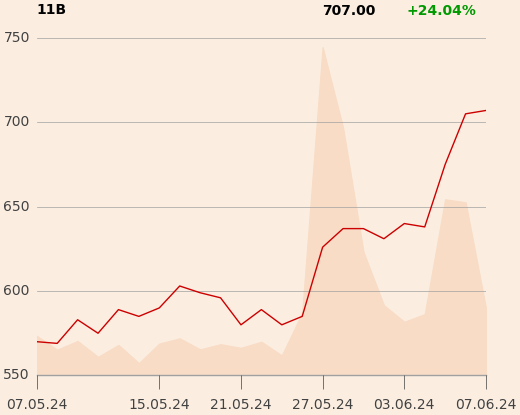

Grzegorz Balcerski, analityk Trigon DM, wydał rekomendację "kupuj" dla akcji 11 bit studios i podniósł cenę docelową akcji z 700 do 858 zł w ślad za podwyżką prognoz (są one wyraźnie wyższe od konsensu). Do podniesienia rekomendacji doszło krótko po tym, jak analitycy i zarządzający mieli okazję pograć w wersję demonstracyjną "Frostpunka 2" i "The Alters".

Pojawiła się kolejna w ostatnim czasie negatywna rekomendacja dla akcji Jastrzębskiej Spółki Węglowej (JSW). Jakub Szkopek, analityk Erste, obniżył zalecenie do "sprzedaj" z "trzymaj", a cenę docelową wyznaczył na 21,6 zł. Do tej pory było to 55,33 zł. Uważa, że perspektywy cen węgla koksującego w najbliższych miesiącach są ponure. W Chinach cena spadła do około 160 USD za tonę, a region Shanxi wraca do wyższej produkcji. W tym samym czasie JSW boryka się z wypadkami w kopalniach i problemami geologicznymi, co skutkuje spadkiem wydobycia. Niekorzystne jest również umocnienie złotego do dolara. Na dodatek kolejny spór ze związkami zawodowymi trzeba było ugasić godząc się na specjalny dodatek i nagrodę. Tymczasem w obecnych warunkach spółka przepala kwartalnie 700 mln zł wolnej gotówki.

Analitycy z BM mBanku w comiesięcznym raporcie obniżyli z "kupuj" do "trzymaj" rekomendację dla akcji XTB. Nie zmienili jednak ceny docelowej (68,89 zł). Z listy faworytów usunęli akcje CCC, tłumacząc do 87-procentową zwyżką kursu w ostatnich dwóch miesiącach, a nastawienie do banków utrzymali neutralne mimo korekty notowań. Powód: brak decyzji rządu w sprawie preferencyjnych kredytów hipotecznych oraz Komitetu Stabilności Finansowej w sprawie bufora.