Akcjonariuszy spółki wydobywającej węgiel koksowy na potrzeby przemysłu stalowego rozpaliła informacja z Facebooka. Na koncie "JSW Związki", prowadzonym przez Zakładową Organizację Koordynacyjną NSZZ Solidarność, pojawiło się zdjęcie slajdu z prezentacji z nagłówkiem "Kluczowe inicjatywy o największym potencjale" i dopiskiem, że jest to niepotwierdzony projekt Programu Naprawczego JSW, który najprawdopodobniej został przesłany do konsultacji do rady nadzorczej.

- Jastrzębska Spółka Węglowa informuje, że w spółce doszło do wycieku informacji. Spółka będzie podejmowała stosowne kroki w celu ochrony swoich interesów oraz dobrego imienia - napisano w oświadczeniu JSW, przesłanym w czwartek. W piątek rzecznik spółki poinformował, że społka złożyła zawiadomienie do prokuratury w sprawie podejrzenia popełnienia przestępstwa, które dotyczy wycieku informacji będących tajemnicą przedsiębiorstwa.

Tomasz Siemieniec, rzecznik JSW, zaznaczył jeszcze w czwartek, że nie jest to oficjalny dokument spółki, a zarząd ani rada nadzorcza nie zatwierdziły tego typu dokumentu dotyczącego programu naprawczego.

Na slajdzie znajduje się dwanaście punktów planu, którego wdrożenie miałoby przynieść oszczędności i przyczynić się do poprawy sytuacji ekonomicznej grupy w latach 2024-2027. Tę o potencjalnie największym wpływie jest redukcja części nakładów inwestycyjnych (1,44 mld zł). Wpisano też m.in. wstrzymanie wypłat czternastek przez trzy lata (1,2 mld zł), deputatu węglowego (876 mln zł) czy ograniczenie funduszu wynagrodzeń w wyniku naturalnych odejść. Część punktów opatrzono gwiazdką, zaznaczając, że wymagają one zawarcia porozumienia ze stroną społeczną.

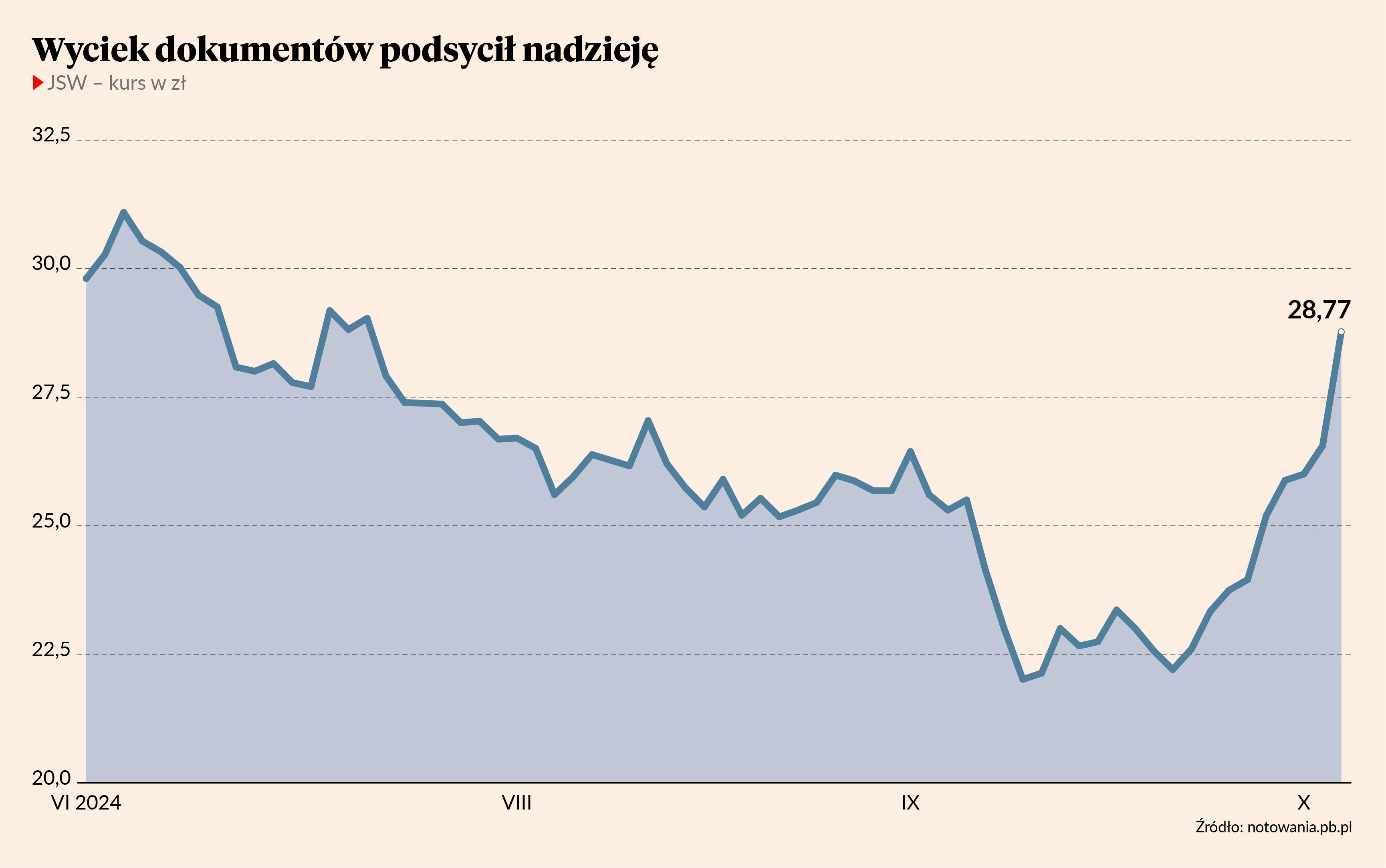

- Uważam, że zwyżka kursu akcji to efekt opublikowanego przez związki zawodowe na Facebooku programu restrukturyzacji spółki. Treść dokumentu nie została potwierdzona przez zarząd spółki, ale rynek już reaguje na zaprezentowaną tam kwotę potencjalnych oszczędności w wysokości 5,7 mld zł w ciągu trzech lat – mówi Paweł Puchalski, analityk z biura maklerskiego Santandera.

Potrzebne cięcia

Jastrzębska Spółka Węglowa znajduje się w trudnej sytuacji finansowej. Po I półroczu strata netto wynosi 6,06 mld zł, ale był to efekt w dużej mierze odpisów z tytułu utraty wartości aktywów na kwotę 6,13 mld zł. W II kwartale 2024 r. widać było jednak pogorszenie sytuacji - jednostkowy koszt wydobycia węgla wzrósł do ponad 900 zł za tonę, czyli o 22 proc. w porównaniu z I kwartałem, tymczasem średnia cena na rynku spadła do 945 zł, czyli o 10 proc. w porównaniu do I kwartału. Na to nałożył się spadek wydobycia węgla o 8,5 proc. kw/kw

do 2,87 mln ton.

W ostatnim raporcie finansowym dokonano wyliczeń dla testu z tytułu utraty wartości dla trzech scenariuszy.

Wariant optymistyczny zakładał wdrożenie działań oszczędnościowych takich jak: zamrożenie płac w okresie 2025-2029, zakaz zatrudniania nowych pracowników, optymalizacja dniówek sobotnio-niedzielnych oraz świątecznych, spadek kosztów remontów o 10 proc. w wyniku realizacji projektów proefektywnościowych, redukcja kosztów usług o 10 proc., zmniejszenie zużycia jednostkowego energii elektrycznej o 5 proc., ograniczenie inwestycji do najbardziej efektywnych, nowa polityka płacowa wiążąca płace z wynikami spółki.

Scenariusz bazowy zakładał wdrożenie działań oszczędnościowych opisanych powyżej, ale z tą różnicą, że zamrożenie płac trwałoby do I półrocza 2027 r., a scenariusz pesymistyczny oznaczał brak działań oszczędnościowych. W raporcie szanse na realizację tych scenariuszy oceniono w następujący sposób: 50 proc. – scenariusz bazowy, po 25 proc. – scenariusz optymistyczny oraz pesymistyczny.

Największym problemem w JSW jest zbyt duże zatrudnienie. A w tym dokumencie nie widzimy żadnych propozycji cięć – ani liczby zatrudnionych, ani ich podstawowego uposażenia.

Analitycy oraz inwestorzy oczekują od spółki ograniczania kosztów, w tym zwłaszcza wysokich bonusów dla pracowników. Tego typu przywileje mocno uderzają w finanse spółki, która mierzy się z coraz trudniejszymi do wydobycia złożami. Ujawnione przez związkowców nieoficjalne plany spółki nie do końca jednak zadowalają analityków.

- Każda oszczędność kosztowa w JSW jest dobra, ale nie wszystko w tym dokumencie jest zdecydowanie pozytywne. Za pozytywne można uznać oszczędności w ramach organizacji. Najbardziej interesujące są te kwestie, które aby były wiążące, wymagają akceptacji strony społecznej, bowiem dotyczą aż 2,5 mld zł z tych 5,7 mld zł. Pytanie najważniejsze, to czy związki zawodowe będą skłonne zgodzić się na takie propozycje. Możemy podejrzewać tylko, że plan został przedstawiony, ale do negocjacji jeszcze nie doszło – mówi Paweł Puchalski.

W całej grupie JSW pracuje 32,3 tys. osób, z czego w głównej spółce 21,5 tys.

- W mojej ocenie największym problemem w JSW jest zbyt duże zatrudnienie. A w tym dokumencie nie widzimy żadnych propozycji cięć – ani liczby zatrudnionych, ani ich podstawowego uposażenia – mówi Paweł Puchalski.

Ubywa gotówki w JSW

Straty sprawiają, że gotówka zgromadzona w funduszu stabilizacyjnym JSW (nazywanym funduszem na czarną godzinę) jest konsumowana na bieżące cele, a nie na inwestycje. W II kwartale środki w funduszu stabilizacyjnym skurczyły się o 7 proc. do 5,1 mld zł.

- Niemniej przedstawiony program restrukturyzacji to krok w dobrą stronę, ale moim zdaniem nadal niewystarczający. W I połowie roku JSW spaliło niemal 1,6 mld zł gotówki, szacuję, że w II połowie roku będzie to niemal 2 mld zł. Plan z tego dokumentu wydaje się optymistyczny, ale w sytuacji, gdy spółka może potencjalnie spalić 3,6 mld zł w tym roku, a potencjalna oszczędność w przepływach gotówkowych byłaby w okolicach ok. 1,6 mld zł rocznie, to łatwo obliczyć, że jego wielkość jest niewystarczająca. Moim zdaniem sytuacja spółki wymaga dużo bardziej radykalnych działań – mówi Paweł Puchalski.

Dla JSW największym problemem w ostatnich kwartałach była spadająca cena węgla koksowego na światowych rynkach w związku ze słabą koniunkturą na rynku stali. W ostatnim czasie widać pewną zwyżkę ceny związaną z programem stymulującym gospodarkę Chin, ale trudno przewidzieć, na ile trwały będzie ten ruch. Zwłaszcza, że sytuacja chińskiej gospodarki jest w dalszym ciągu niepewna.

- Poprawa w otoczeniu jest widoczna, ostatnio cena węgla koksującego wzrosła o 40 USD za tonę. Potrzebne jest jednak także ograniczenie kosztów pracowniczych oraz utrzymanie wydobycia na wysokim poziomie. Niestety w ostatnich latach wolumeny produkcji węgla w JSW pozostają w bardzo silnym trendzie spadkowym, a tylko część tego spadku można wytłumaczyć oficjalnymi komunikatami o problemach spowodowanych siłą wyższą – mówi Paweł Puchalski.

Jeszcze w 2019 r. spółka wydobywała 14,77 mln ton węgla koksującego, natomiast prognoza na ten rok wynosi 12,45 mln ton, a na kolejny 12-13 mln ton. W tym samym czasie świadczenia na rzecz pracowników wzrosły z 3,7 mld zł rocznie w 2019 r. do planowanych 5,8 mld zł w 2024 r.