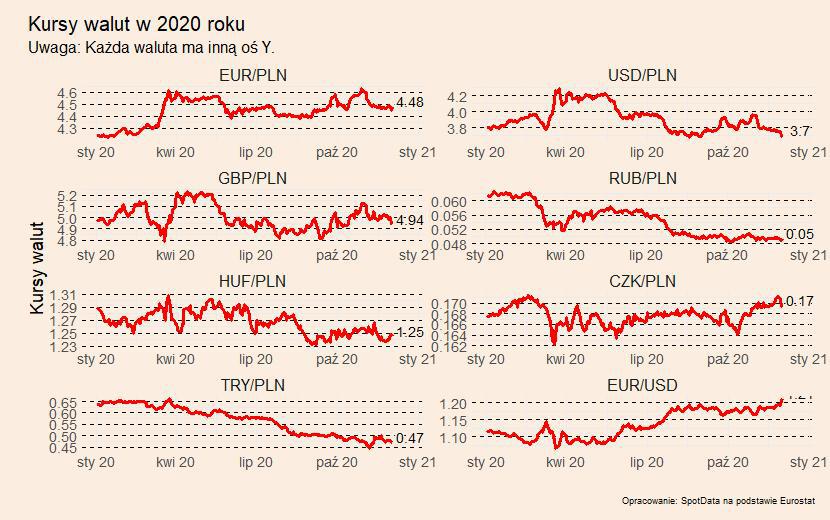

Względem ostatniego dnia września złoty jest obecnie tylko o 1,3 proc. słabszy wobec euro, a dolar tylko o 0,8 proc. Relatywnie niska pozostaje też zmienność. Skąd wynika tak wysoka stabilność? Potencjalne przyczyny stabilizacji można podzielić na trzy grupy: (1) odnoszące się do epidemii, (2) odnoszące się do stabilności makroekonomicznej oraz (3) odnoszące się sytuacji międzynarodowej. Wszystkie te czynniki nie unieważniają jednak faktu, że może wystąpić dalsza presja na osłabienie polskiej waluty. Nasz scenariusz makroekonomiczny, zaprezentowany w piątek, jest krótkookresowo bardziej pesymistyczny niż średnie oczekiwania rynkowe (w perspektywie roku jest zaś lepszy) i sądzimy, że złoty może się osłabiać.

Po pierwsze, rynki finansowe oczekują, że jesienno-zimowa fala epidemiczna będzie zdecydowanie mniej dotkliwa dla gospodarek. Świadczą o tym przykłady krajów, które już wdrożyły lockdowny – Australia i Izrael. Ewentualny silniejszy od oczekiwań wpływ lockdownów powinien być neutralizowany przez jeszcze luźniejszą politykę monetarną oraz fiskalną. Nadzieje płyną też z oczekiwań szybkiego wdrożenia szczepień na COVID-19 oraz opanowania sytuacji epidemicznej przez większość krajów azjatyckich.

Po drugie, rynki finansowe nadal uważają Polskę i kraje naszego regionu za kraje zrównoważone pod względem gospodarczym. Bardzo wysoki wzrost zadłużenia jest jak na razie akceptowany (choć w perspektywie najbliższych lat kwestia uporządkowania finansów publicznych nabierze na znaczeniu), a inne ważne zmienne mające wpływ na kursy walut pozostają pod kontrolą (rezerwy walutowe, saldo rachunku bieżącego).

Trzecim ważną grupą argumentów za stabilnością jest sytuacja międzynarodowa. Chociaż to Europa Środkowo-Wschodnia staje się najsilniej dotkniętym przez COVID regionem w Europie to również i w krajach strefy euro (poza Niemcami) szybko przybywa zarażonych i hospitalizowanych. Epidemia jest więc czynnikiem, który w dużej mierze symetrycznie uderza w gospodarki, co łagodzi potrzebę dostosowań kursów walutowych. Stabilizująco na negatywny wpływ COVID oddziałują też nadzieje na nowy pakiet fiskalny w USA, które mogą pociągnąć popytowo nie tylko Stany Zjednoczone, ale i Europę.

Zupełnie inna sytuacja ma miejsce w przypadku walut krajów, w których podobnej symetrii brak. Przykładowo, euro traci na wartości wobec dolara. W Europie kryzys epidemiczny jest obecnie zdecydowanie silniejszy niż w USA. Po drugie dolar zyskuje na oczekiwaniach odnośnie wcześniej wspomnianego pakietu fiskalnego. Brak symetrii występuje również w stosunku do kursu brytyjskiego funta. Funtowi szkodzi brak osiągniętego porozumienia handlowego z UE jak i coraz wyższa szansa na współpracę UE – Wielka Brytania na zasadach WTO od 1 stycznia 2020.

Warto pamiętać, że stabilność waluty w trakcie kryzysów nie jest dana z góry. W Polsce przyzwyczailiśmy się, że ryzyko walutowe na przestrzeni ostatnich lat istotnie zmalało. Przykładem kraju, w którym niezrównoważona polityka gospodarcza, nieprzewidywalny bank centralny oraz polityka doprowadziła do kryzysu walutowego jest Turcja. Turecka lira praktycznie nieprzerwanie od 2010 roku osłabia się. Jeszcze w 2010 euro kosztowało poniżej dwóch lir, obecnie jest to już prawie 10. W ostatnich tygodniach turecka waluta znacząco się osłabiła. Przyczyniła się do tego m.in. tureckie wsparcie Azerbejdżanu w wojnie z Armenią, ryzyko nałożenia kolejnych amerykańskich sankcji oraz wykorzystanie w tym roku już połowy rezerw walutowych (40 z 80 mld dolarów) na obronę kursu liry. Stałym problemem jest też silna polityczna presja prezydenta na obniżanie stóp procentowych pomimo wysokiej inflacji.

Co będzie dalej ze złotym? Ponieważ epidemia nasila się z dynamiką wyraźnie mocniejszą od oczekiwań, a złoty powoli przełamuje ważną barierę 4,6 zł za euro, widzimy wysokie ryzyko deprecjacji polskiej waluty w krótkim okresie. Jeden z dużych banków inwestycyjnych wydał niedawno prognozę dla kursu EUR/PLN na poziomie 4,77 zł. Niewykluczone, że w okolice tego poziomu będziemy zmierzali. Niewielka (do ok. 4,70-4,80) skala osłabienia złotego mogłaby być nawet korzystna dla polskich eksporterów i pomóc gospodarce uniknąć głębszej recesji.