Treść nowej strategii mBanku, której ogłoszenie - jak ustalił „PB” - ma nastąpić lada dzień, jest nie mniej pilnie strzeżona niż tajemnice Watykanu. Już samo powstanie takiego dokumentu jest wydarzeniem szczególnym, niemającym wiele wspólnego ze standardową weryfikacją biznesowych celów ogłaszaną przez spółki.

Obecną strategię mBank przedstawił tuż przed pandemią koronawirusa, określając horyzont czasowy na osiągnięcie założonych celów na 2023 r. Sam termin, jak też założenia dokumentu mają jednak charakter dość umowny. Nie tylko przez wzgląd na covid, który zweryfikował większość prognoz strategów, co skłania kolejne banki do weryfikacji wyznaczonych azymutów. W przypadku mBanku strategia sprzed dwóch lat miała szczególnyh kontekst. Był to czas, kiedy główny inwestor, Commerzbank, ogłosił chęć sprzedaży polskiego biznesu. Strategia została napisana „pod” przyszłych nabywców i nie do końca wyrażała pragnienia samego mBanku.

— Strategia pojawiła się przypadkiem, jako rodzaj ulotki reklamowej dołączonej do towaru. Pomysł spisania nowej strategii można interpretować na dwa sposoby: albo trzeba zauktualizować starą, ponieważ plany sprzedaży nadal obowiązują, albo przygotować dokument na własne, wewnętrzne potrzeby, bo plany właściciela się zdezaktualizowały – stwierdza Andrzej Powierża, analityk DM Citi Handlowy.

Wszystko wskazuje na to, że w grę wchodzi drugi motyw. Dla mBanku kończy się okres półsierocy, kiedy stara matka już go nie chciała, a nowej znaleźć nie sposób. Według nieoficjalnych informacji Commerzbank, po ubiegłorocznych usiłowaniach zbycia banku, za sprawą których zapisał osobną kartę w dziejach europejskich transakcji M&A, zdecydował się schować sprzedażowe plany do szuflady. mBank znowu odzyskuje swobodę działania, oczywiście w granicach akceptowalnych przez Frankfurt.

Jak odróżnić się od innych

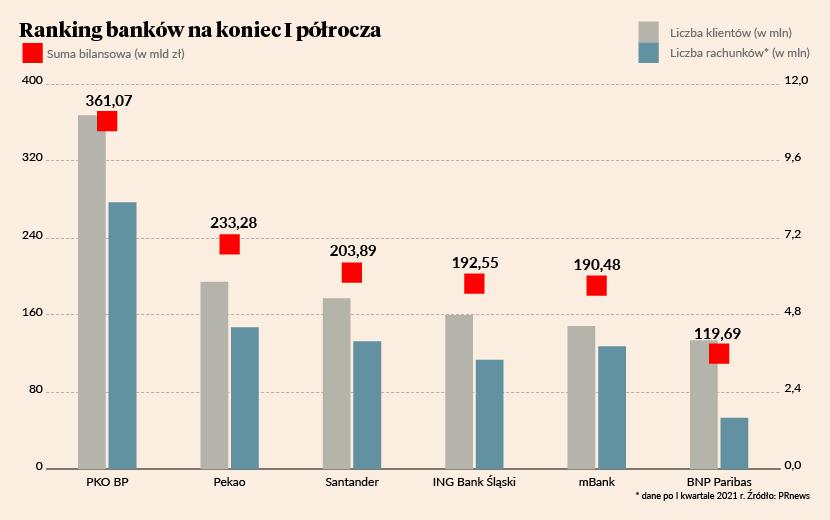

Jeśli spojrzeć na twarde cele zakreślone w obecnej strategii, bankowi udało się osiągnąć tylko jeden, a do innych nieco się zbliżyć. Zaplanowany poziom osiągnęły kapitały Tier 1, które zgodnie z założeniami w 2023 r. miały być o 1,5 pkt proc. powyżej regulacyjnego wymogu. Na koniec I półrocza wynosiły 15,2 proc. przy 13,86 proc. nadzorczego minimum. Wskaźnik koszty/dochody potrzebuje jeszcze kuracji odchudzającej. Strategia wskazuje 40 proc. jako poziom pożądany, a faktyczny to na razie 41,8 proc. Marża odsetkowa jest odległa od celu – 2,07 proc. wobec planowanych 3 proc. – ale tu sporo mogłyby zmienić podwyżki stóp procentowych.

Osobna kwestia to ROE. Strategia wyznacza poziom 10,5 proc., a wszystko, co udało się osiągnąć, to 5,1 proc. Co innego, gdyby z rachunku wyłączyć portfel frankowy — wtedy wskaźnik rentowności urósłby do 10,7 proc.

mBankowi sporo udało się zdziałać w zakresie miękkich parametrów. Jak napisał w strategii: „Zgodnie z rynkową percepcją naszej marki zamierzamy być bankiem nowoczesnym, zaawansowanym technologicznie i przyjaznym, który oferuje zrozumiałe dla klienta produkty i szybkie intuicyjne rozwiązania”. Utrzymanie tego wizerunku w zamieszaniu związanym ze sprzedażą, a później z koronawirusem, nie było sprawą trywialną - zwłaszcza że konkurencja nie spała i wykorzystywała okres smuty w mBanku do skrócenia dystansu.

- Wyzwaniem dla mBanku jest wyróżnić się z grupy banków mocno scyfryzowanych, stawiających na mobilną bankowość, próbujących odpowiadać na potrzeby młodego klienta – mówi Andrzej Powierża.

Bezpiecznie jak w banku

Zdaniem analityka warto byłoby zacząć od spraw dość banalnych, a jednak o znaczeniu podstawowym - jak uzupełnienie oferty o rozwiązania już powszechne na rynku, chociażby możliwość uiszczania opłat autostradowych w aplikacji.

Ze spraw o znaczeniu strategicznym Andrzej Powierża wskazuje na niedostatecznie zagospodarowany przez banki obszar cyberbezpieczeństwa, w kontekście dbałości o klienta i dostarczania mu narzędzi zwiększających bezpieczeństwo w świecie cyfrowym.

— mBank to robi, ale niejako przy okazji, a można zbudować strategię wokół hasła „bezpiecznie jak w banku” – mówi Andrzej Powierża.

Dużym wyzwaniem, godnym strategicznych rozważań, jest kwestia konkurencji pozabankowej, szczególnie na rynku e-commerce, gdzie przybywa platform -pośredników oraz dostawców finansowania.

– Trzeba postawić pytanie, czy banki będą partnerem, czy zmarginalizowanym poddostawcą finansowania ukrytego w tle usługi dostarczanej przez platformy e-commerce, a polegającej na płaceniu za korzystanie z towaru w modelu abonamentowym – mówi Andrzej Powierża.

Róbcie swoje

Schodząc na poziom bezpośrednio związany z prowadzeniem biznesu, Kamil Stolarski, analityk Santander BM, uważa, że wzorem innych frankowych banków, np. Millennium, mBank powinien mocnej skoncentrować się na marżowych kredytach gotówkowych.

— Już teraz sprzedaż kredytów niehipotecznych jest mocna - akceptacja większego ryzyka za wyższą cenę to właściwy kierunek. mBank ma tę niewątpliwą zaletę, że z dużych banków ma najmłodszych i najlepiej sytuowanych klientów. Osoby w wieku 40-50 lat mają aktywa większe niż przeciętnie w gospodarce. mBank powinien raczej skupić się na swojej bazie klientów, niż poszukiwać nowych – mówi Kamil Stolarski.

Jego zdaniem nowa strategia raczej powinna stanowić kontynuację tego, co mBank robił do tej pory, niż rewolucję.

Zupełnie osobną, strategiczną kwestią jest problem frankowy. mBank należy do banków z dużą wstrzemięźliwością podchodzących do przewalutowania według formuły zaproponowanej przez KNF. Nie będzie też specjalnie wyrywny, jeśli chodzi o oferowanie ugód na własnych warunkach, przyjmując podobną taktykę jak Santander czy BNP Paribas Polska.

Krzysztof Olszewski, rzecznik mBanku, uchylił się od komentarza w sprawie informacji o przygotowaniach do ogłoszenia strategii.