Ceny metali przemysłowych silnie rosły od II poł. 2020 r. do początku 2022 r. Impulsem do tych wzrostów był najpierw ogromny popyt ze strony przemysłu, a w tym roku także wojna w Ukrainie i sankcję na Rosję, która jest istotnym eksporterem metali. W ostatnich miesiącach ceny metali spadają, a wielu analityków przewiduje, że są one już za szczytem i tym samym kończy się hossa.

Jak mocno mogą spaść ceny w perspektywie następnych kilku miesięcy? Aby odpowiedzieć na to pytanie przeanalizowaliśmy, jak zachowywały się notowania najważniejszych metali na 12 miesięcy przed i po szczycie cenowym w każdej hossie od 1970 r. Oczywiście trzeba pamiętać, że w teorii przeszłe wyniki, w tym zmiany cen na rynkach finansowych, nie są żadnym wyznacznikiem przyszłych zmian. W praktyce jednak pewne cykle są do siebie podobne, m.in. ze względu na fakt, że reakcja inwestycji i podaży przebiega podobnie. Widać to chociażby na poniższych wykresach – część z notowań w trakcie poprzednich hoss jest do siebie bardzo zbliżona.

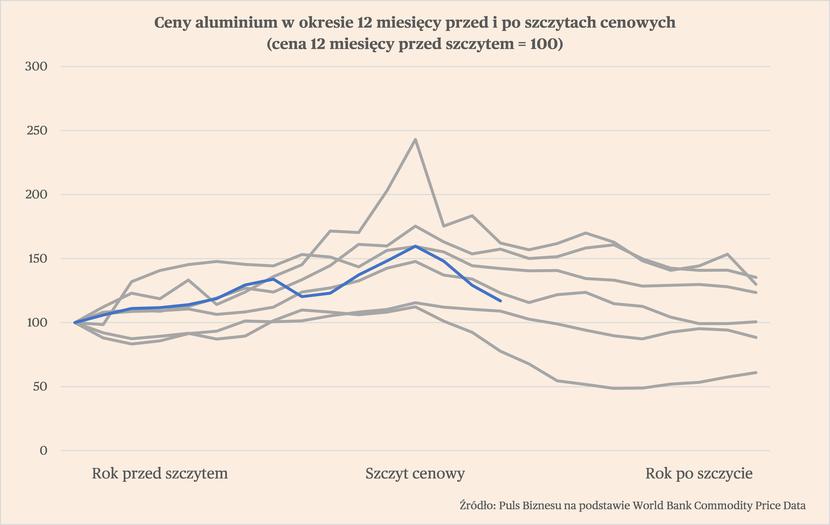

Zacznijmy od aluminium. Niebieska linia pokazuje obecną hossę na tle pozostałych (szare linie). Ceny tego metalu wzrosły przez 12 miesięcy przed szczytem o 60 proc., a został on osiągnięty w marcu br. W czerwcu były już tylko niecałe 20 proc. powyżej cen z roku przed szczytem, czyli marca 2021 r. Jeżeli obecny cykl podążałby średnią ścieżką dla cykli historycznych, to do marca 2023 roku cena powinna obniżyć się do poziomu z marca 2021 roku, czyli niecałych 2200 dolarów za tonę. To by sugerowało spadek w granicach 10 proc. w ciągu najbliższych 6-9 miesięcy.

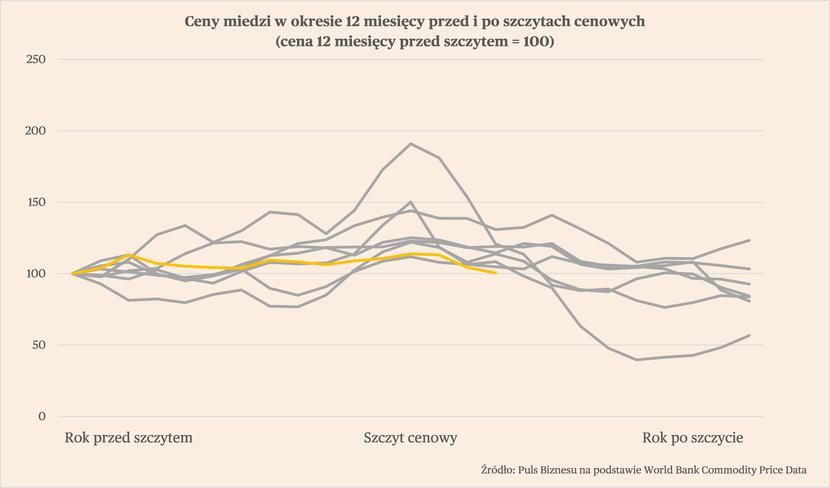

Inaczej takie porównanie wygląda w przypadku miedzi. Szczyt cenowy został prawdopodobnie osiągnięty w marcu br., jednak ceny już na ponad rok przed nim były na bardzo wysokim poziomie i właściwie znajdowały się w trendzie bocznym. Dostrzegalne jest podobieństwo do zmian cen w poprzednich hossach – ceny nie rosły znacząco na 12 miesięcy przed osiągnięciem szczytu, ale jednocześnie w niemal wszystkich przypadkach od 1970 r. spadały w bardzo wolnym tempie. Po roku od szczytu cenowego notowania tego metalu znajdowały się przeciętnie na poziomie podobnym do tego z 12 miesięcy sprzed szczytu, z lekkim przechyłem rozkładu w kierunku niższych cen. Jeżeli więc miedź miałaby podążyć podobną ścieżką, to potencjał do spadków nie jest już duży. W marcu cena miedzi w takim scenariuszu powinna wynosić między 8000 a 9000 dolarów za tonę. Dziś na rynku wynosi ona niewiele ponad 7000 dolarów, a więc według tego spojrzenia spadki są już dość głębokie.

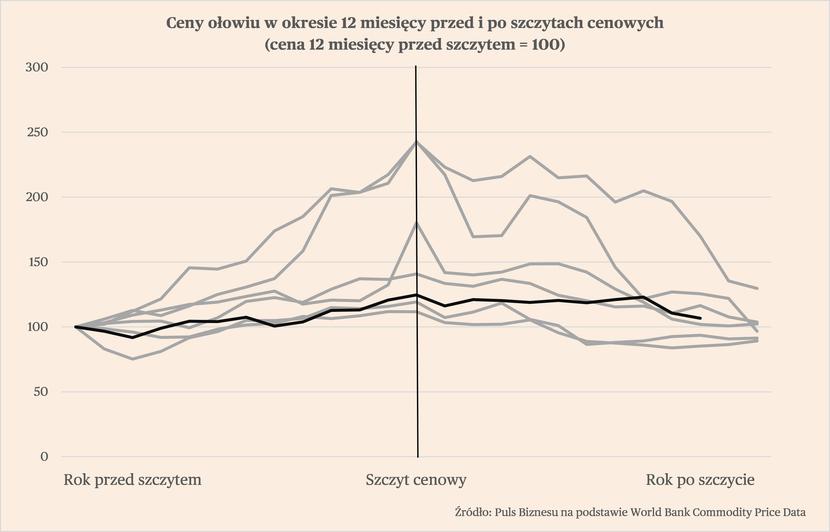

Bardzo podobnie do miedzi kształtowały się notowania ołowiu, który przed samym szczytem cenowym zyskiwał niewiele, ale jednocześnie niewiele później tracił. Sam szczyt został jednak odnotowany już w sierpniu 2021 r. Od tamtej pory ceny tego metalu lekko tylko spadły, co jest zbieżne z przebiegiem większości cykli na rynku ołowiu. Jeżeli cena podążałaby średnią ścieżką historyczną to powinna wkrótce znajdować się w przedziale 1900-2000 dolarów za tonę. Ostatnia cena rynkowa to 1980 dolarów.

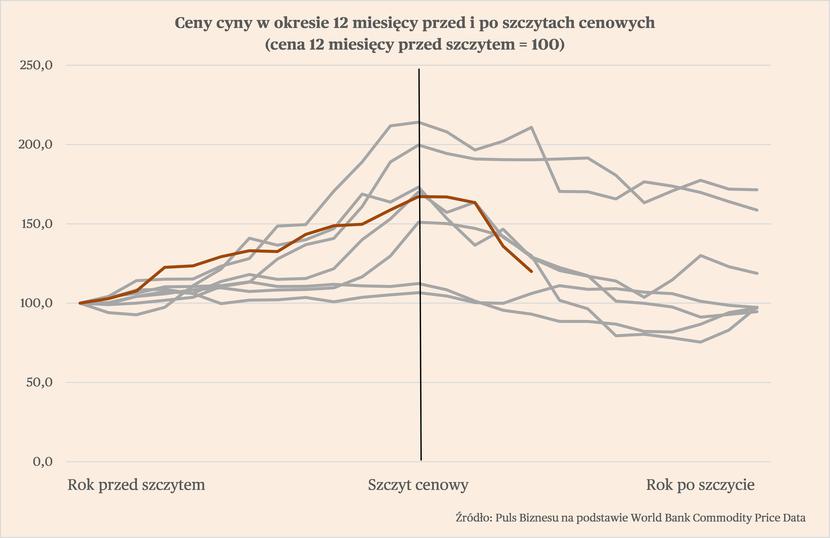

Notowania cyny osiągnęły szczyt w lutym i od tego czasu stracił już ok. 2/3 wzrostu ceny, która nastąpiła przez 12 miesięcy przed szczytem. Przebieg jest zbliżony do trzech poprzednich cykli, po których cena wracała do poziomu z roku przed szczytem, a nawet schodziła poniżej tego poziomu. Jeżeli cena podążałaby średnią ścieżką historyczną to powinna spaść do poziomu ok. 26500 dolarów za tonę. Obecna cena rynkowa wynosi 24000 dolarów, a więc można powiedzieć, że z tego punktu widzenia cykl mógł zbliżyć się do dna.

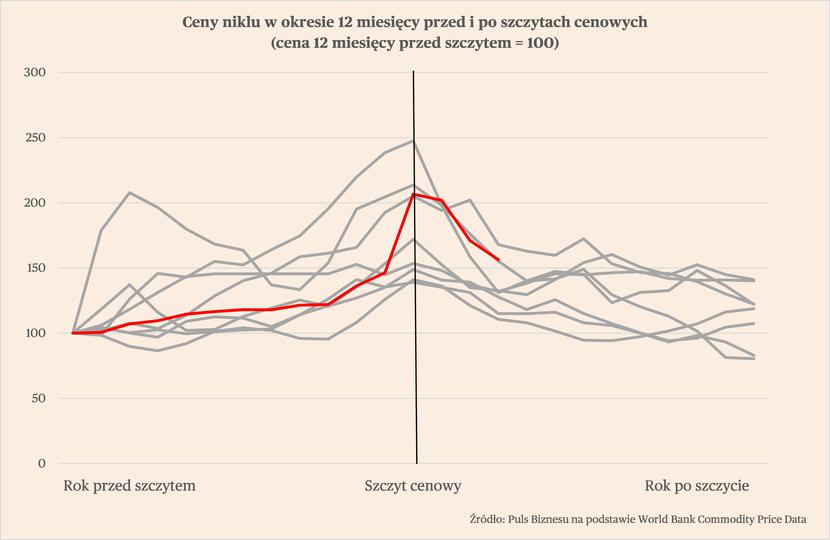

Ceny niklu poszybowały w górę po ogłoszeniu sankcji na Rosję, ponieważ ten kraj jest jednym z głównych światowych dostawców tego metalu. Ten ogromny wzrost na wykresie, chociaż ceny niklu w czerwcu znajdowały się na poziomie niewiele wyższym niż przed wojną. Historyczny przebieg notowań po szczytach cenowych wskazuje, że ceny tego metalu mogą nie powrócić jednak do poziomu z roku przed szczytem. W przypadku aż sześciu z ośmiu analizowanych cykli, ceny były powyżej tego poziomu, a w dwóch nawet o 40 proc. powyżej. Jeżeli cena niklu będzie podążała zgodnie ze średnim cyklem historycznym to powinna spaść do ok. 20200 dolarów za tonę. Ostatnia cena rynkowa to … dokładnie 20200 dolarów. Czyżby więc cykl już się wyczerpywał?

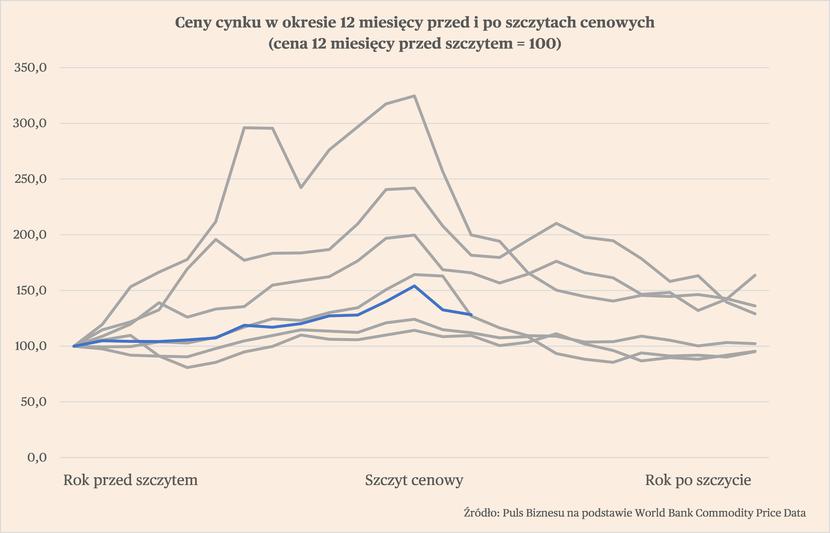

Ostatnim z analizowanych metali jest cynk, w przypadku którego szczyt cenowy wystąpił w kwietniu. W rok przed szczytem cena tego metalu wzrosła o ponad 50 proc., co jednak na tle historycznym jest umiarkowanym wzrostem. Trzy hossy od 1970 r. miał zdecydowanie bardziej gwałtowny przebieg. Jeżeli cena cynku będzie podążała ścieżką z cykli historycznych to powinna wkrótce wynieść ok. 3250 dolarów. Ostatnia cena rynkowa to 3030 dolarów. A więc z tego punktu widzenia powinniśmy być już blisko dna.

Jak widać ceny wielu metali osiągają już poziomy dość niskie na tle poprzednich cykli. Może to sugerować, że spadki cen będą coraz wolniejsze, a cały cykl zbliża się do dna. Ale to tylko wniosek na podstawie porównań historycznych. Czy czynniki fundamentalne mu sprzyjają?

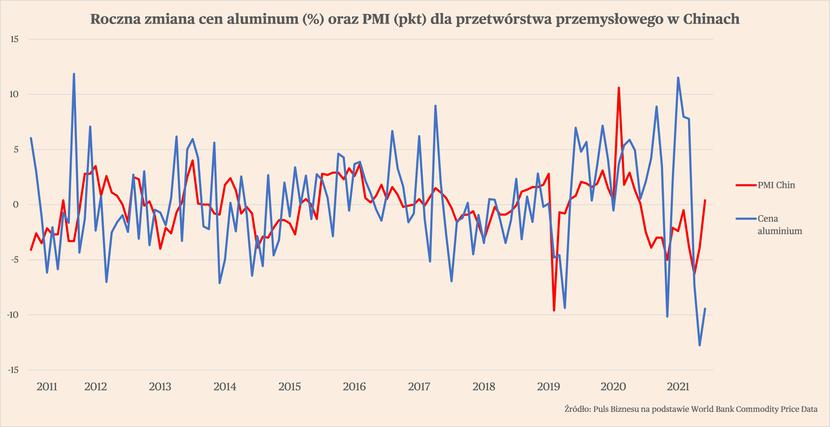

Czynnikiem sprzyjającym stabilizacji cen mogłoby być wychodzenie chińskiej gospodarki z dołka. Ceny metali są mocno skorelowane przede wszystkim ze zmianami koniunktury w gospodarce chińskiej, a w mniejszym stopniu też z gospodarką amerykańską. Widać to na przykładzie zmian cen aluminium oraz zmian wskaźnika koniunktury PMI dla przetwórstwa przemysłowego w Chinach. Taka korelacja ma miejsce także w przypadku cen innych metali przemysłowych. W ciągu ostatnich 10 lat, kiedy koniunktura w Chinach pogarszała się, ceny metali spadały, i odwrotnie, kiedy następowało ożywienie to ceny metali rosły.

Zgodnie z najnowszymi odczytami PMI przemysł chiński wchodzi teraz w okres ożywienia po znoszeniu lockdownów wprowadzanych w niektórych prowincjach w celu ograniczania rozprzestrzeniania się koronawirusa. Odwrotnie niż inne duże światowego gospodarki, zwłaszcza USA i strefa euro, w których wzrost spowalnia.

Jednocześnie można też dostrzec czynniki fundamentalne stanowiące wciąż ryzyko dla cen metali, mimo ich już głębokich dotychczasowych spadków. Przede wszystkim, poprawa koniunktury w Chinach może mieć bardzo ograniczony zasięg w warunkach pogorszenia sytuacji makroekonomicznej w USA i strefie euro. Ponadto, spadek popytu w gospodarkach rozwiniętych również zaciąży na popycie na metale. A do tego dochodzi kryzys energetyczny w Europie, który może zatrzymać część fabryk, a także umocnienie dolara, które tradycyjnie nie sprzyja cenom metali.

Podsumowując, analiza historyczna pokazuje, że ceny metali przemysłowych mogą być już bliżej dna niż szczytu. Ale fundamentalne warunki makroekonomiczne im nie sprzyjają.