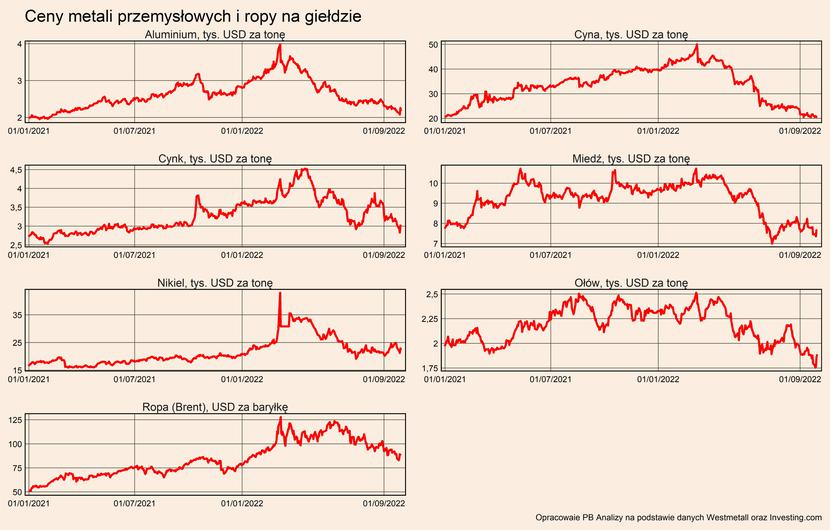

Ceny metali przemysłowych od kilku miesięcy znajdują się w trendzie spadkowym. Jest to efekt pogarszającej się koniunktury, co skutkuje ograniczaniem popytu. To powinno pociągnąć za sobą głębsze spadki cen, chociaż powstrzymywać je może ograniczona podaż. Nieco inna jest natomiast sytuacja w przypadku surowców energetycznych. Z jednej strony, silnie ograniczona jest ich podaż. Z drugiej, popyt jest ograniczany w znacznie mniejszym stopniu niż w przypadku metali. To powoduje, że ich ceny znajdują się na wysokich poziomach i wciąż mają wzrostowy potencjał.

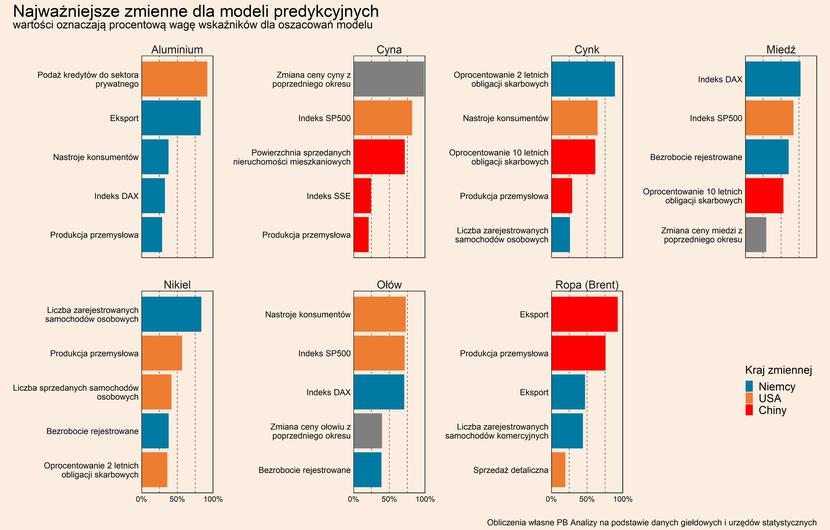

Co miesiąc analizujemy ponad 80 najważniejszych wskaźników makroekonomicznych z Polski oraz najważniejszych światowych gospodarek. Na tej podstawie prognozujemy, jak mogą zachować się ceny surowców. Model uwzględnia zatem czynniki popytowe występujące w gospodarce. Pomijamy warunki podażowe na poszczególnych rynkach surowców, ponieważ zakładamy, że w krótkim okresie podaż cechuje się niską elastycznością i nie zmienia się szybko.

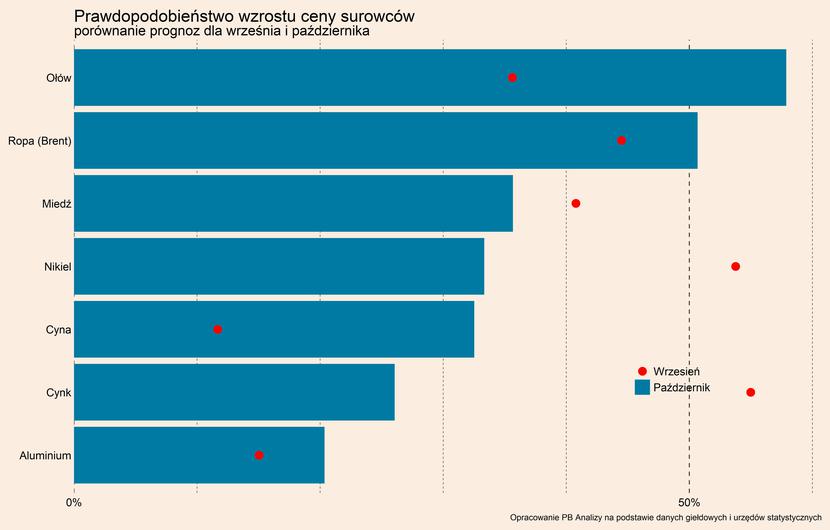

Przyjrzymy się najpierw cenom metali przemysłowych. Według naszego modelu, prawdopodobieństwo wzrostu cen w najbliższym miesiącu wszystkich głównych metali poza ołowiem jest dosyć niskie – nie przekracza 40 proc. Interpretując to w najprostszy możliwy sposób, można zatem powiedzieć, że istnieje nie więcej niż 40 proc. szans, że ceny tych metali będą wyższe niż obecnie w ciągu najbliższych czterech tygodni. W przypadku cynku oraz aluminium to prawdopodobieństwo kształtuje się nawet poniżej 30 proc. To oczywiście nie oznacza jeszcze, że ceny będą spadać – mogą utrzymywać się na dotychczasowych poziomach, mogą nawet wzrosnąć. To oznacza natomiast, że przy obecnej konfiguracji danych makroekonomicznych w przeszłości ceny rosły tylko w 3-4 na 10 przypadków.

Kiedy porównamy to ze wskazaniami modelu z września to widać, że dla części metali (miedź, nikiel, cynk) prawdopodobieństwo wzrostu cen się obniżyło. W przypadku dwóch metali wyraźnie wzrosło, przy czym jedynie w przypadku ołowiu przekracza 50 proc.

Jakie są czynniki, które w największym stopniu decydują o tym, że ceny metali nie powinny rosnąć? W przypadku każdego z nich kształtują się one nieco inaczej, ale mają wspólny mianownik – pogarszającą się koniunkturę gospodarczą. Widać to już w „miękkich” wskaźnikach, jak np. nastroje firm (niski odczyty wskaźnika koniunktury PMI), czy nastroje konsumentów, ale jeszcze nie jest to w pełni widoczne w „twardych” wskaźnikach (w danych o produkcji przemysłowej czy konsumpcji nie widać załamania), chociaż tutaj pewne oznaki spowolnienia są widoczne – np. spadek wydatków na trwałe dobra konsumpcyjne, takie jak sprzęt RTV/AGD, czy meble.

Czy to przyczyni się to do spadków cen metali? Odpowiedź na to pytanie nie jest oczywista. Podaż części metali będzie ograniczona z powodu bardzo wysokich cen surowców energetycznych, które mają wpływ na koszty produkcji. Podaż będzie także ograniczana przez producentów w reakcji na spadający popyt. Zatem spadki cen powinny nastąpić, ale nie muszą one być bardzo silne – nie takie jak w minionych miesiącach.

Zupełnie inaczej wygląda sytuacja w przypadku cen surowców energetycznych. Wskazania modelu dla cen ropy naftowej pokazują prawdopodobieństwo wzrostu jej ceny w ciągu najbliższego miesiąca na poziomie ponad 50 proc. Czyli statystycznie przy obecnych warunkach makroekonomicznych ropa może drożeć. Popyt na surowce energetyczne jest zdecydowanie mniej elastyczny, wolniej dostosowuje się do cen i nie zmienia się aż tak mocno w zależności do koniunktury.

W przypadku ropy, bardzo istotnym wydarzeniem była decyzja podjęta na początku października przez OPEC+ (organizacji zrzeszającej eksporterów ropy naftowej oraz jej sojuszników, w tym Rosję) o zmniejszeniu wydobycia o 2 mln baryłek dziennie, rozpoczynając od początku listopada. Biorąc pod uwagę obecną produkcję ropy, a także udział tych państw w globalnym wydobyciu surowca, będzie to oznaczało zmniejszenie światowej podaży o ok. 2 proc. Ta decyzja sama w sobie może doprowadzić do wzrostu cen ropy, jednak trzeba na nią spojrzeć w szerszym kontekście.

Ropa stanowi substytut dla gazu w produkcji energii – po ogromnych wzrostach cen gazu w Europie, część firm przestawiło się na wykorzystywanie ropy naftowej. To już generuje dodatkowo popyt na ropę, który dodatkowo może być wzmocniony przez niskie temperatury w zimie i podnieść jego cenę. W perspektywie końca roku 100 USD za baryłkę wydaje się możliwym scenariusz.

Bardzo trudno natomiast prognozować ceny gazu, ponieważ na tym rynku dużo większą rolę odgrywają czynniki pozaekonomiczne, które w dużym stopniu wpływają na podaż tego surowca. Będą się jednak z pewnością utrzymywały na bardzo wysokich poziomach.