Spadek cen oznacza mniejsze przychody na jednostkę towaru, ale też mniejsze koszty – czy ten pierwszy czynnik przeważy? A jeżeli tak, to których sektorów, branż i firm będzie to dotyczyć najmocniej?

Odpowiedź na pytanie, czy spadek inflacji obniży rentowność firm, wymaga najpierw zdiagnozowania przyczyn wzrostu rentowności z minionych lat. Rentowność wzrosła dość wyraźnie i nie jest to efekt wywołany przez nieliczną grupę największych przedsiębiorstw. Odsetek firm z rentownością netto powyżej 5 proc. w Polsce wyniósł w 2022 roku 44 proc., podczas gdy średnio w latach 2015-2019 było takich firm 34 proc. Łączne nominalne zyski firm małych, średnich i dużych zwiększyły się między 2019 a 2022 rokiem ze 150 do 290 mld zł – niemal o 100 proc. W relacji to PKB był to wzrost z 8 do 12 proc.

Skąd wziął się tak znaczący wzrost zysków? Wśród ekonomistów na całym świecie trwa debata na ten temat, ponieważ jest to zjawisko widoczne w wielu krajach. Najczęściej wymienia się cztery przyczyny, przytaczamy je od najmniej do najbardziej (naszym zdaniem) prawdopodobnych.

1. Rosnąca koncentracja w handlu

Branża handlowa była jedną z tych, w której marże wzrosły najmocniej, poza branżami surowcowymi. Źródłem tego mogła być postępująca przez ostatnie lata koncentracja w tym sektorze – coraz większe znaczenie na rynku zyskuje kilka sieci dyskontów oraz kilka sieci franczyzowych typu convenience. Stopień konkurencji na rynku to jeden z najważniejszych determinantów poziomu marż. Jak tylko pojawił się wzmożony popyt, firmy handlowe wykorzystały swoją mocną pozycję do powiększenia rentowności. Jednak to wyjaśnienie wzrostu marż nie wydaje nam się najlepsze ze względu na fakt, że nie widzimy wyraźnej korelacji między marżami a koncentracją na poziomie UE (więcej w tekście w tym miejscu).

2. Nadmiar popytu na towary i wzrost cen surowców

Producenci i sprzedawcy surowców oraz półproduktów nisko przetworzonych mogli znacząco podnosić ceny, mimo że ich koszty – w dużej mierze koszty stałe – nie rosły znacząco. To w branżach surowcowych (energia, metale) obserwowano jeden z największych wzrostów rentowności. Wynikało to z faktu, że podczas pandemii nastąpiło gwałtowne przesunięcie popytu w kierunku dóbr. Producenci dóbr próbowali za wszelką cenę zdobyć surowce oraz półprodukty, podnosząc pozycję negocjacyjną sprzedawców i umożliwiając im narzucenia większych cen. W konsekwencji rentowność gwałtownie wzrosła u producentów półproduktów oraz dostarczycieli surowców.

3. Ochrona przed kosztami

W wielu firmach mechanizm ustalania w uproszczeniu sprowadza się do formuły "koszty + narzut". Przy czym cenę ustala się tylko raz na jakiś czas, więc cena musi oczekiwać nie tylko bieżące koszty, ale też oczekiwane koszty. W warunkach wysokiej inflacji firmy stosują wyższe narzuty, ponieważ oczekują wyższej dynamiki kosztów.

4. Mgła inflacji

Podczas nagłego szoku kosztowego, wszyscy podnoszą ceny - nie tylko ci, którym faktycznie rosną koszty. Efekt ten można wytłumaczyć na prostym przykładzie producentów soków. Załóżmy, że rośnie cena pomarańczy, a zatem też koszty dla producentów soku pomarańczowego. Producenci soków podnoszą ceny. Konsumenci reagują na to, widzą że jeden sok staje się droższy, więc chętniej kupują sok jabłkowy. Producenci soków jabłkowych to zauważają i podnoszą ceny w odpowiedzi na zwiększony popyt, co przy stałych kosztach jabłek podnosi ich marże. W tym uproszczonym przypadku na poziomie całej gospodarki rentowność nie musi koniecznie wzrosnąć, ale może.

Podczas bardzo wysokiej inflacji przedsiębiorstwom jest ogółem łatwiej podnosić ceny ponad koszty. Przy niskiej inflacji podniesienie cen spowoduje, że konsumenci zareagują i przenoszą się do konkurencji. Ale jeżeli inflacja jest wysoka i wszyscy podnoszą ceny, to nie ma konkurencji, do której mogliby się przenieść. Rola stabilności cen w utrzymaniu lojalności konsumentów znika.

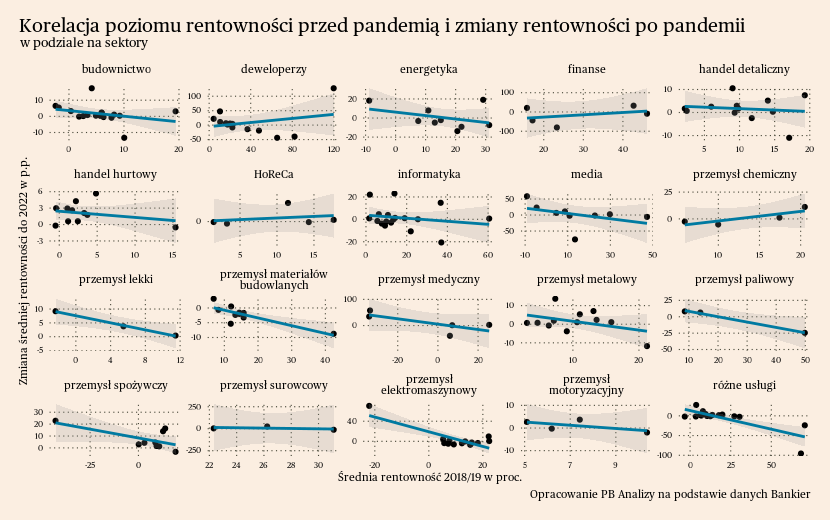

We wszystkich tych wytłumaczeniach jest ziarno prawdy i znajdują się ich poszlaki w danych. Ważniejsze jednak wydają się dwa ostatnie czynniki, ponieważ wzrost rentowności dotyczy szerokiego grona podmiotów gospodarczych, więc czynniki sektorowe nie mogą mieć dominującej roli. To prawda, że w handlu i sektorach surowcowych rentowności rosły najbardziej, ale wzrost obejmował większość sektorów.

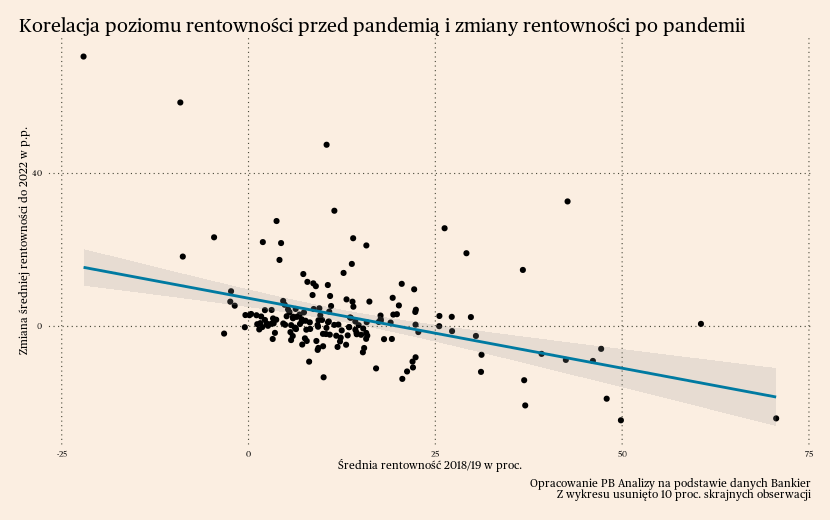

Nasza hipoteza jest następująca: upowszechniająca się indeksacja i mgła inflacyjna umożliwiły podwyżki cen mocniejsze od podwyżek kosztów, a szczególnie dotyczyło to branż i sektorów, w których ogólny poziom rentowności jest niski i do podwyżek łatwiej jest przekonać odbiorcę końcowego. Widzimy to w danych. Analizując wyniki finansowe kilkuset polskich spółek giełdowych widać ujemną korelacją między początkowym poziomem rentowności w latach 2018-2019, a wzrostem rentowności w latach 2020-2022. Najmniej rentowne firmy średnio najbardziej podniosły rentowność. Nie jest to jedyne możliwe wytłumaczenie tej zależności, ale tłumaczyłoby to dlaczego przy podwyższonej inflacji mogą rosnąć marże.

Mgła inflacyjna w warunkach niskiej rentowności daje firmom większe pole do manewru ceną niż normalnie. Odwrotnie jest w przypadku firm notujących w normalnych warunkach wysoką rentowność – one nie mogą manewrować łatwo ceną, ponieważ nie mogą łatwo przekonać odbiorcy, że cena zależy bezpośrednio od kosztów. Wyobraźmy sobie skrajny przypadek – firmę Apple. Czy firma mogłaby podnieść cenę komputera argumentując, że zdrożało aluminium i chipy? Raczej nie. Każdy zdaje sobie sprawę, że marża firmy jest potężna, a cena zawiera w sobie niewielki wkład kosztów materiałowych.

Wniosek z tego może być taki, że w warunkach spadającej inflacji największy problem z marżami będą miały firmy z tradycyjnie niską rentownością – handel (szczególnie hurtowy), producenci zunifikowanych wyrobów nisko przetworzonych, firmy sprzedające duże wolumeny do małej grupy odbiorców. Ten efekt nie musi rozkładać się sektorowo i branżowo.