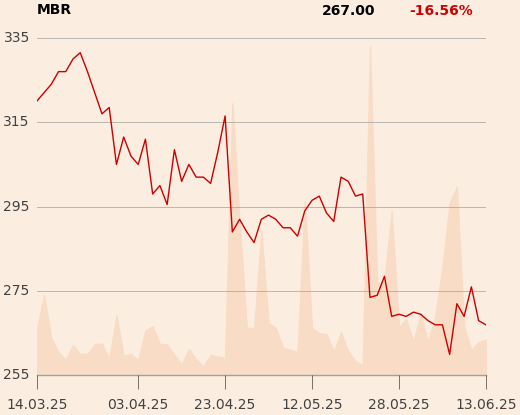

Z trzyletniego szczytu, zantowanego w lutym, kurs akcjMo-Bruku, zajmującego się utylizacją odpadów przemysłowych, spadł o ponad jedną czwartą i był wyraźnie słabszy od indeksów. Spółka czeka na rozstrzygnięcie spraw sądowych, od których w dużym stopniu zależy rozwój bieżącej działalności oraz wyniki finansowe.

Nie tak miało być

Zdaniem Jakuba Sargsyana, analityka z Biura Maklerskiego mBanku, warto zwrócić uwagę na ostatni wyrok Sądu Okręgowego w Warszawie, oddalający skargę Mo-Bruku na decyzję Urzędu Marszałkowskiego w Łodzi. Ten ostatni wykluczył bowiem firmę z lukratywnego kontraktu na utylizację toksycznych odpadów zgromadzonych w Rogowcu.

- Ostatni wyrok sądu w odniesieniu do skargi Mo-Bruku oceniam negatywnie. Zakładałem, że w przypadku korzystnego rozstrzygnięcia mogłaby to być istotna szansa rozwojowa. Mówimy tutaj bowiem o pierwszym etapie przetworzenia odpadów w Rogowcu, a więc składowisku uznawanym za matkę wszystkich bomb ekologicznych w Polsce – mówi Jakub Sargsyan.

Chodzi o nielegalne składowisko prawie 50 tys. pojemników z niebezpiecznymi chemikaliami, które zostały zgromadzone, a następnie porzucone na gruntach nieopodal Elektrowni Bełchatów. Pierwotnie miał tam powstać zakład zajmujący się przetwórstwem tworzyw sztucznych. Jednak ostatecznie cały biznes okazał się fikcją i oszustwem, po którym pozostały groźne odpady szacowane po koszcie ich utylizacji nawet na ponad 600 mln zł.

- Skuteczna realizacja pierwszego etapu byłaby swego rodzaju wstępem do serii lukratywnych zamówień na kolejne kontrakty w ramach likwidacji całego składowiska. Mamy jednak odmowę ze strony zlecającego, co przez część inwestorów może być też postrzegane jako potencjalny czynnik ryzyka również na wypadek, gdyby firma wystartowała w przetargach na likwidację innych bomb ekologicznych w kraju – dodaje ekspert BM mBanku.

Obecnie spółka czeka na uzasadnienie sądowego wyroku w sprawie zamówienia na zagospodarowanie odpadów niebezpiecznych w Rogowie.

- Po jego otrzymaniu i analizie podejmiemy kolejne decyzje o wykorzystaniu wykładni sądu w naszej działalności – mówi Henryk Siodmok, prezes Mo-Bruku.

Wyroki tuż, tuż

Kolejna kwestia dotyczy dodatkowych kar za składowanie odpadów przez firmę, a ich wartość szacowana jest według analityków nawet na niemal 100 mln zł – w zależności od przyjętych założeń.

- Jeżeli chodzi o podwyższone opłaty, to rozwiązanie tej kwestii jest oczekiwane przez rynek już od dłuższego czasu i bez względu na koszty dla inwestorów kluczowe pozostaje zakończenie całej sprawy. W prognozie złożyłem karę dla Mo-Bruku w wysokości 90 mln zł. Nie oczekuję, aby ta kwota była wyższa, a każda redukcja będzie pozytywnym zaskoczeniem dla rynku i inwestorów giełdowych – dodaje Jakub Sargsyan.

Według Dariusza Dadeja, analityka Noble Securities, kary mogą zamknąć się kwotą 97,8 mln zł, co nie powinno istotnie pogorszyć perspektyw dla spółki.

Zgodnie z informacją Naczelnego Sądu Administracyjnego wyroki w tej sprawie zostaną ogłoszone na początku lipca.

- Tym samym zbliżamy się również do ostatecznego zamknięcia tematu opłat podwyższonych. Oczywiście jesteśmy przygotowani na różne scenariusze, ale mamy nadzieję, że wyroki będą dla nas korzystne – podkreśla szef Mo-Bruku.

Spółka zdecydowała o przeniesieniu produkcji paliw alternatywnych RDF z Wałbrzycha do Kars. To z kolei efekt decyzji NSA odrzucającej wcześniejszą skargę Mo-Bruku na werdykt Wojewódzkiego Sądu Administracyjnego we Wrocławiu, który cofnął pozwolenie na działalność wałbrzyskiego zakładu (w ostatnich czterech kwartałach oddział ten odpowiadał za ok. 2,8 proc. przychodów grupy i 2 proc. skonsolidowanego wyniku EBITDA).

- Podjęliśmy już działania w kierunku płynnego przeniesienia produkcji do zakładu w Karsach, zapewniając ciągłość operacyjną i przy utrzymaniu wysokiej jakości obsługi. Decyzja NSA nie wpłynie istotnie na naszą stabilność finansową ani na plany rozwoju grupy – dodaje Henryk Siodmok.

Przejęcia i skup akcji

Firma zaangażowana jest w konsolidację branży, co w opinii analityków powinno być - obok spodziewanego skupu akcji - impulsem do poprawy notowań. Chodzi m.in. o ogłoszone pod koniec maja przejęcie za 46 mln zł spółki Eco Point, zajmującej się odbiorem i przetwarzaniem odpadów niebezpiecznych – w tym pochodzących z rynku usług stoczniowych, portowych i przemysłu.

- W wyniku tej akwizycji rozszerzymy działalność o przetwarzanie kolejnej grupy odpadów i zasięg geograficzny o północ Polski – zauważa Henryk Siodmok.

Zdaniem Dariusza Dadeja cena zakupu jest atrakcyjna, choć trzeba jednak pamiętać, że przy integracji struktur organizacyjnych mogą pojawiać się opóźnienia i nieefektywności operacyjne.

- Zarówno jeżeli chodzi o model biznesowy, jak również zakres świadczonych usług (odbiór odpadów od jednostek pływających) będzie to z pewnością nowy podsegment dla Mo-Bruku – i z tego też mogą wyniknąć bardzo pozytywne synergie. Pamiętajmy, że jest to również element ekspansji geograficznej, co ma duże znaczenie dla rozwoju na rynku przetwarzania odpadów - podkreśla Jakub Sargsyan.

Jego zdaniem korzystnie na postrzeganie firmy przez inwestorów i jej wycenę rynkową powinien wpłynąć zapowiadany buyback. Chodzi o zgłoszony na WZA przez akcjonariusza Mo-Bruku - Patronum Fundację Rodzinnę -projekt skupu nie więcej niż 125 tys. akcji stanowiących 3,56 proc. kapitału zakładowego po cenie z przedziału 200-400 zł.

- Rynek już reaguje w miarę pozytywnie na informację o skupie papierów. Jeżeli miałoby dojść do ich umorzenia, co przełożyłoby się wzrost zysku na akcję, byłoby to jednoznacznie pozytywne dla kursu – mówi Jakub Sargsyan.

W I kwartale 2025 r. Mo-Bruk osiągnął przychody w wysokości 59,6 mln zł, co oznacza wzrost o 9 proc. r/r, EBITDA za ten okres wyniosła 24,3 mln zł (+10,8 proc.), a zysk netto 12,6 mln zł (-5,9 proc.). Spadek zysku netto wynikał ze wzrostu amortyzacji oraz kosztów obsługi finansowania, które są efektem realizowanych inwestycji.