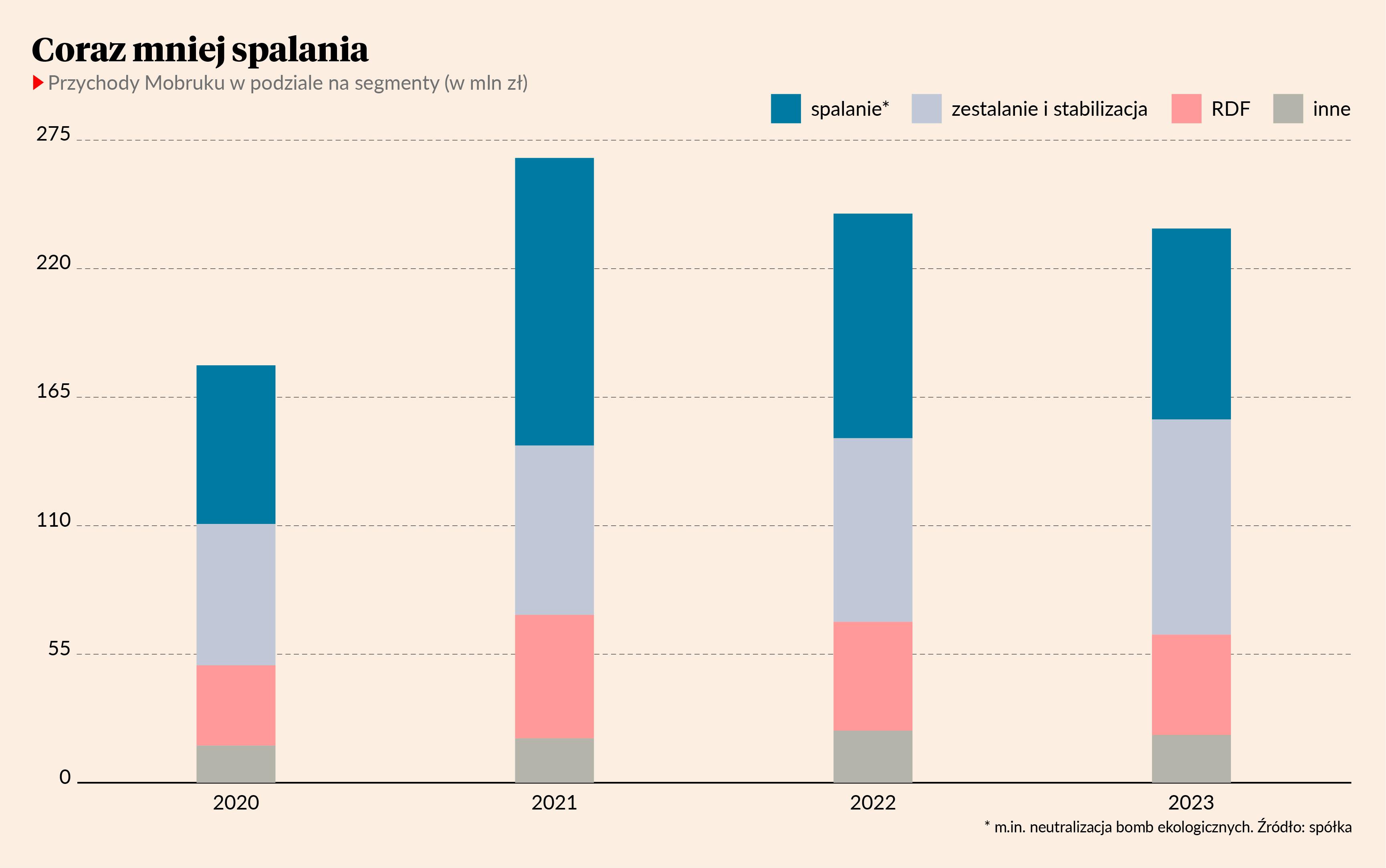

Przychody Mo-Bruku w 2023 r. wyniosły 237 mln zł i były o 2,6 proc. niższe r/r. Słabsze niż rok wcześniej były też EBITDA i zysk netto, które wyniosły - odpowiednio - 109,1 mln zł oraz 78,9 mln zł. Spółka musiała uporać się z trudnymi warunkami rynkowymi po bardzo dobrym pod tym względem 2022 r. Szczególnie problematyczna okazała się słaba koniunktura na rynku bomb ekologicznych, których neutralizacja w 2022 r. przyniosła 24 mln zł przychodów, a w 2023 r. tylko 1,3 mln zł.

- Spółka zaczyna iść w nowym kierunku. Dotychczas inwestorzy dobrze oceniali nasz biznes tylko w obliczu dużej liczby przetargów na neutralizację bomb ekologicznych. Przyjęło się, że gdy jest dużo bomb, to Mo-Bruk będzie rósł. To już zaczęło się zmieniać, czego dowodem jest marża EBITDA w 2023 r. na poziomie 52 proc., wobec 48,2 proc. rok wcześniej. Biznes ma coraz silniejsze podstawy - zapewnia Henryk Siodmok, prezes Mobruku.

Przedstawiciel spółki wskazuje, że rentowność udało się poprawić mimo licznych przeszkód, takich jak presja cenowa w segmencie spalarni, wzrost kosztów operacyjnych i wyższe koszty energii o 3,4 mln zł.

- Negatywne skutki presji cenowej w segmencie spalarni przykrył wzrost wolumenu oraz średniej ceny. Wzrost kosztów operacyjnych został natomiast zrównoważony przez obniżkę kosztów usług obcych, a droższa energia zastąpiona częściowo produkcją własną. Odpowiedzi nie mieliśmy na obniżenie popytu w segmencie paliw, który zależny jest od cen rynkowych. Poszukujemy nowych kanałów zbytu na paliwa, w tym rynków zagranicznych – dodaje Henryk Siodmok.

Kierunek biznesu

Sprzedaż paliwa płynnego na stacjach paliw to jednak dodatkowa działalność Mo-Bruku. Podstawowy biznes spółki oparty jest na trzech segmentach: spalaniu odpadów przemysłowych i medycznych (z których powstaje energia elektryczna i para do suszenia RDF), zestalaniu i stabilizacji odpadów (przetwarzane na kruszywa sztuczne i prefabrykaty) oraz produkcji RDF (substytutu węgla i innych paliw kopalnych dla przemysłu i ciepłownictwa).

- Widzimy niedobór mocy w spalarniach odpadów niebezpiecznych, więc zamierzamy poczynić inwestycje skoncentrowane na termicznym przekształcaniu odpadów komunalnych. Gdy te zostaną zrealizowane, większa będzie podaż odpadów niebezpiecznych, które będziemy przekształcać na kruszywa i prefabrykaty. Zobaczymy, jak z rynkiem zbytu, bo segmentem zainteresowana jest konkurencja - mówi Henryk Siodmok.

Mo-Bruk za to robi konkurencję spalarniom odpadów niebezpiecznych, z których sam produkuje RDF. Widzi rosnące zainteresowanie tym surowcem w Polsce i za granicą, a spodziewa się wkrótce wyższego popytu ze strony ciepłownictwa. Jednocześnie ceny eksportu RDF rosną, więc zdaniem spółki jest to segment godny szczególnej uwagi.

Ekspansja

W 2025 r. Mobruk zakończy program inwestycyjny, rozpoczęty w IV kwartale 2022 r., którego łączna wartość to 210 mln zł. Jego celem było zwiększenie mocy produkcyjnych, które w obszarze spalania odpadów przemysłowych mają wzrosnąć o 50 proc. do 35 tys. ton rocznie. W segmencie zestalania i stabilizacji odpadów nieorganicznych moce produkcyjne wzrosną więcej, bo o 65 proc. do 500 tys. ton, ponieważ wesprze je niedawna akwizycja.

- W listopadzie 2023 r. sfinalizowaliśmy przejęcie 95 proc. udziałów w spółce El-Kajo, która działa w segmencie scalania i stabilizacji. Analizujemy rynek i identyfikujemy potencjalne cele akwizycyjne, szczególnie w segmencie przetwarzania odpadów oraz operatorów logistycznych, którzy zajmują się zbieraniem odpadów. Rozważamy też wejście na rynek gospodarowania odpadami przemysłowymi, na którym nigdy nie byliśmy obecni - zapowiada prezes Mobruku.

Duże wydatki związane z inwestycjami i przejęciami nie pozbawią spółki środków na dywidendę, którą wypłaca regularnie od 2019 r.

- Planujemy zarekomendować wypłatę dywidendy w przedziale 50-100 proc. zysku netto z ubiegłego roku, zakładając, że jedynie nadzwyczajne okoliczności mogłyby skłonić do obniżenia tej kwoty – przekonuje prezes Mobruku.