Przemysł pozostaje jasnym punktem całej europejskiej gospodarki, nie tylko niemieckiej. W listopadzie w Unii Europejskiej produkcja przetwórstwa przemysłowego w pełni odrobiła straty w ujęciu rocznym. Rzuca się w oczy powolna zmiana trendów – o ile w poprzednich miesiącach za wzrosty odpowiadały głównie dobra konsumpcyjne trwałe, tak teraz coraz lepiej radzą sobie dobra inwestycyjne i pośrednie. Jest to oznaka postępującego ożywienia w całym europejskim przemyśle i powolnego powrotu firm i sektora publicznego do inwestowania.

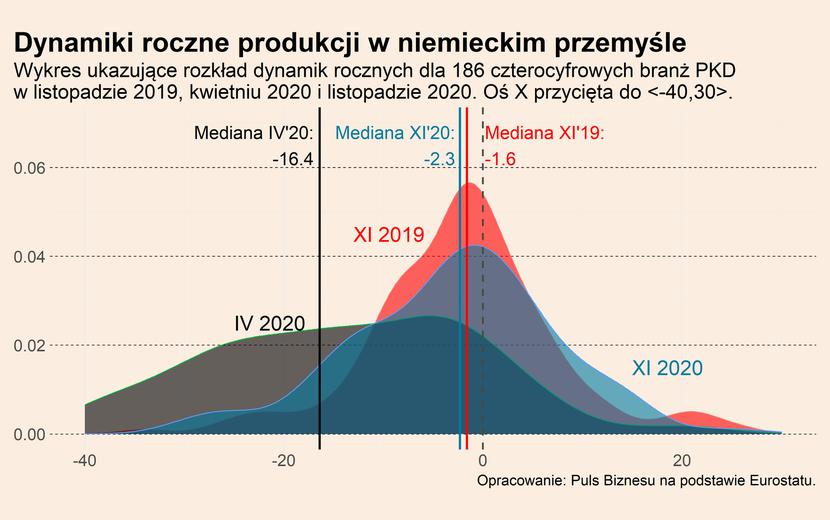

W Niemczech w listopadzie produkcja w przetwórstwie nadal traciła 3,5 proc. do poziomów sprzed roku. Duża w tym zasługa stale nieodrobionych strat w motoryzacji (-5,6 proc. r/r). Wiele sektorom udało się jednak nadrobić straty. Wskazuje na to poniższy wykres, na którym przedstawiamy rozkład dynamik w prawie 200 niemieckich branżach przemysłowych (czterocyfrowe kody PKD).

Rozkład wartości dla listopada 2020 roku w dużej mierze wygląda już podobnie do tego z listopada 2019. To znak, że w większości branżach udało się już powrócić do trendów sprzed roku i nadrobić straty powstałe w czasie pierwszego lockdownu. Widoczna jest jednak przynajmniej jedna ważna różnica. Ogony rozkładu z listopada 2020 są zdecydowanie szersze. W języku statystyki oznacza to, że znacznie częściej niż wcześniej występują wartości ekstremalne. To dowód na to, że pandemia skutkowała dla części branż istotnym zwiększeniem produkcji, a dla części jej zmniejszeniem.

Jakie branże zyskują?

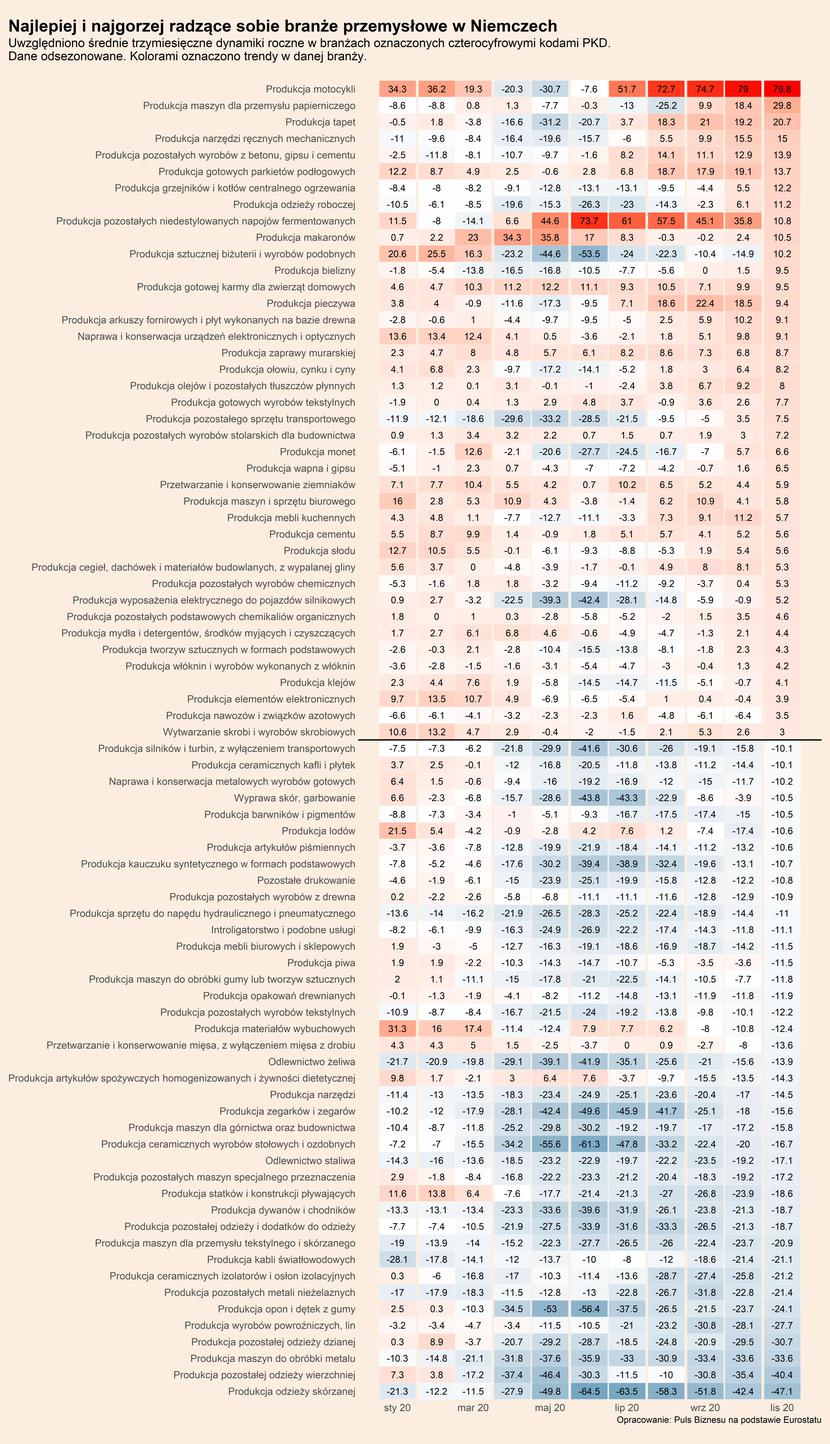

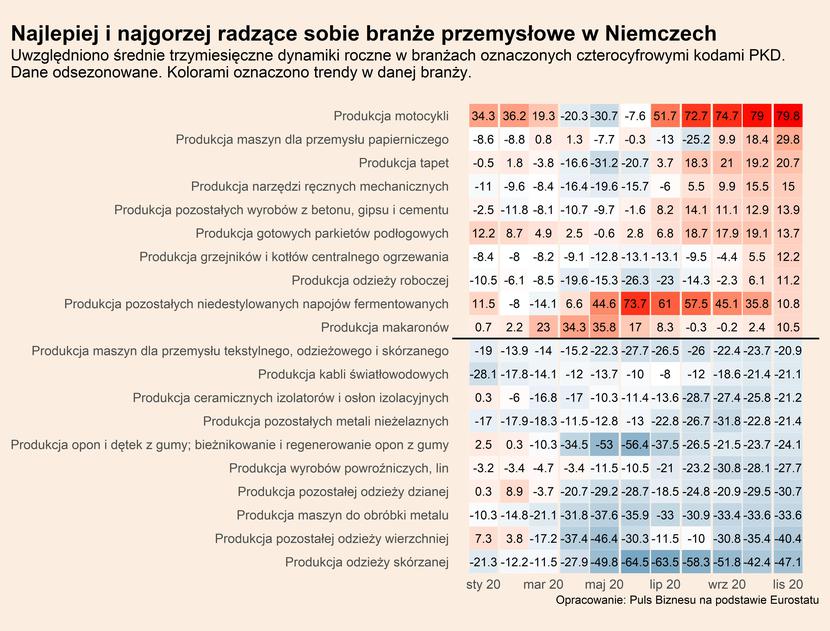

Na załączonej heatmapie przedstawiamy 10 branż, które zanotowały najwyższe zmiany produkcji w ujęciu rocznym oraz 10 z największymi spadkami (na końcu artykułu dodatkowo heatmapę z 80 branżami). W celu uwzględnienia występującej w danych na tak niskim poziomie agregacji losowości uwzględniliśmy zamiast zwykłej dynamiki rocznej jej trzymiesięczną średnią. Z analizy wyłania się kilka przejrzystych trendów.

Niekwestionowanym liderem pozostaje w Niemczech produkcja motocykli, która od kilku miesięcy notuje średnio prawie 80 proc. wzrosty w ujęciu rocznym. Na kolejnym miejscu jest produkcja maszyn dla przemysłu papierniczego. Wydaje się, że może mieć to związek z szybko rozwijającym się sektorem e-commerce, który wykorzystuje coraz większe ilości papieru i tektury. Kilka kolejnych miejsc zajmują branże związane z remontami – produkcja tapet, wyrobów z betonu, parkietów, grzejników i kotłów CO. To kolejny dowód na przerzucenie wstrzymanych przez restrykcję wydatków usługowych na wydatki towarowe, w szczególności na remonty i renowacje lokali. Wysokie miejsca wśród najszybciej rozwijających się niemieckich branż zajmują też branże spożywcze – np. producenci makaronów oraz producenci napojów fermentowanych (m.in. produkcję wermutu). Jest to potwierdzenie dość oczywistego zjawiska, jakim jest niska wrażliwość produkcji żywności na wahania zagregowanego popytu.

Na drugim końcu rankingu znajdują się branże, które można zgrupować w trzy kategorie – szeroko pojęty przemysł odzieżowy, maszynowy oraz metalowy. Branża odzieżowa wydaje się być jednym z największych przegranych w przemyśle. O ile innym mocno dotkniętym branżom, np. motoryzacji udało się sprawnie odrobić straty, tak w przypadku producentów odzieży trwale obniżona mobilność społeczna i popularność pracy z domu wywarła znaczny wpływ na zapotrzebowanie na te towary. Skutkuje to też dekoniunkturą wśród producentów maszyn dla sektora odzieżowego. Jedynym wyjątkiem jest produkcja odzieży roboczej – ta kategoria znajduje się wręcz w 10 najlepiej radzących sobie branż. Wynika to oczywiście z potrzeby zapewnienia odpowiednich warunków sanitarno-epidemicznych dla pracowników oraz kadry medycznej.

Bardzo źle radzą sobie również niemieccy producenci niektórych metali nieżelaznych (m.in. chromu, niklu, manganu). Dekoniunktura trwa również wśród producentów maszyn do obróbki metalu. To wszystko może być związane z obniżonym popytem inwestycyjnym w gospodarce (niższy popyt na maszyny), a także z obniżoną aktywnością w niemieckiej motoryzacji (choć w tej branży zaczęły pojawiać się pozytywne sygnały).

Warto zwrócić też uwagę na bardzo słabe wyniki branży przetwórców mięsa, które są wyjątkiem od generalnej zasady, że produkcja żywności w kryzysie zachowuje się stabilnie. Co się wydarzyło w tej branży? Mogą to być opóźnione efekty zapaści w sektorze horeca. Albo efekty ograniczeń podażowych wynikających z wysokiej liczby zachorowań pracowników.

Co dalej? Niemiecki przemysł systematycznie odrabia straty epidemiczne – nawet pomimo restrykcji epidemicznych. Zapowiedzi przedłużonych lockdownów w Europie mogą być dla koniunktury w przemyśle wręcz korzystne – oznaczać będą dalsze zwiększone wydatki konsumentów na towary wobec braku możliwości kupowania usług. Po drugie, przemysł może korzystać z rosnących zamówień (szczególnie eksportowych) oraz zamówień związanych z ruszającymi inwestycjami firm. Korzystać na wzroście produkcji w Niemczech mogą też polscy producenci uczestniczący w niemieckich łańcuchach dostaw. Choć oczekujemy, że styczeń i luty – mimo tych trendów – mogą być dla producentów raczej słabsze niż końcówka 2020 roku.