Zawieszenie ceł na 90 dni wobec wszystkich krajów z wyjątkiem Chin, którym Donald Trump jeszcze podwyższył taryfy ze 104 do 125 proc., spowodowało w środę euforię na amerykańskich giełdach. Rynek odczytał ten ruch jako rezygnację z ceł, a indeks S&P 500 wzrósł aż o 9,5 proc., wracając do poziomu z początku kwietnia. Kolejną sesję indeks rozpoczął jednak od spadku o 3 proc.

Pozytywnie zareagowała także warszawska giełda, rosnąc na początku czwartkowej sesji o ponad 100 pkt. względem środowego zamknięcia. Indeks WIG20 w pewnym momencie rósł nawet o 6,7 proc., zbliżając się do 2600 pkt., ale w kolejnych godzinach sesji oddał część tego wzrostu, kończąc dzień zwyżką o 4,92 proc.

Inwestorów kolejny raz mógł zaniepokoić komunikat GPW o nadzwyczajnych warunkach rynkowych. Mogło to oznaczać powtórkę sytuacji z poniedziałku, gdy notowania zostały zawieszone.

- Kiedy rynek staje się bardziej zmienny, GPW może opublikować komunikat o skrajnych warunkach rynkowych, co dotyczy głównie warunków animacji instrumentów finansowych. Nie jest to jednak bezpośrednio powiązane np. z sytuacją z poniedziałku, gdy podjęto decyzję o zawieszeniu handlu. Wtedy, zgodnie z oświadczeniem, powodem była rekordowa liczba zleceń obciążająca system. Jeżeli przejrzy się historię komunikatów operacyjnych, to tego typu komunikatów jest sporo, natomiast w poniedziałek sytuacja była dość wyjątkowa, a nieoficjalnie sugeruje się, że powodem była aktywność algorytmicznych funduszy zagranicznych – mówi Konrad Ryczko, analityk DM BOŚ.

Niezależnie od tego w przypadku dużych ruchów cenowych na poszczególnych instrumentach działają tzw. widełki, które mają za zadanie stabilizować sytuację.

- Zasadniczo są dwa rodzaje widełek – dynamicznie oraz statyczne. W dużym uproszczeniu w przypadku statycznych pierwsze ograniczenie wynosi 10 proc. zmiany od kursu odniesienia lub otwarcia, co powoduje, że nadzorujący sesji ocenia sytuację i ewentualnie podnosi limit do kolejnych wartości, odblokowując handel. Dynamiczne widełki działają w ten sposób, że kolejna transakcja nie może być nadmiernie różna od poprzedniej – tłumaczy Konrad Ryczko.

Banki w topie

Najmocniej zyskały banki – akcje Pekao urosły o ponad 9 proc., a PKO BP oraz Santander o ponad 6 proc. O ponad 8 proc. poszły w górę walory CCC, a wszystkie spółki z indeksu blue chipów znalazły się nad kreską, z czego w przypadku 18 z nich widać co najmniej 2-procentową zwyżkę. Wzrost miał także miejsce wśród mniejszych spółek, choć jego skala była mniejsza - mWIG40 zyskał 2,3 proc., a sWIG80 2,7 proc.

Na plusie znalazły się także inne europejskie parkiety. W porannym handlu indeks Stoxx 600 Europe zyskiwał 6,9 proc., ale zakończył dzień wzrostem o 4 proc., brytyjski FTSE 100 urósł o 3,4 proc., francuski CAC 40 o 4,3 proc., a niemiecki DAX o 5 proc.

- Czwartkowa reakcja polskiego rynku wydaje mi się adekwatna - w naszym porannym komentarzu skupialiśmy uwagę inwestorów na spółkach większych, płynniejszych, które najmocniej traciły w ostatnim tygodniu. WIG20 przez ostatni tydzień do środowego zamknięcia spadł o ponad 11,4 proc. W tej sytuacji zakładaliśmy odbicie banków, LPP i Asseco. Trochę bardziej skomplikowana jest sytuacja KGHM, bo cła na Chiny zostały mocno podwyższone, a koniunktura w tym kraju istotnie wpływa na miedź – mówi Mateusz Krupa, analityk BM mBanku.

- Jestem trochę zawiedziony tym odbiciem, ale to konsekwencja różnicy czasu. Gdy Donald Trump ogłosił zawieszenie ceł, w Polsce rynek był już zamknięty. Tylko handlowany za granicą MSCI Poland mógł zareagować i tam było nawet 12 proc. wzrostu, a gdy GPW już się otworzyła, to WIG20 wzrósł o prawie 7 proc. To i tak bardzo dużo, ale z czasem ten entuzjazm zdążył opaść – mówi Konrad Ryczko.

Zadziałała presja

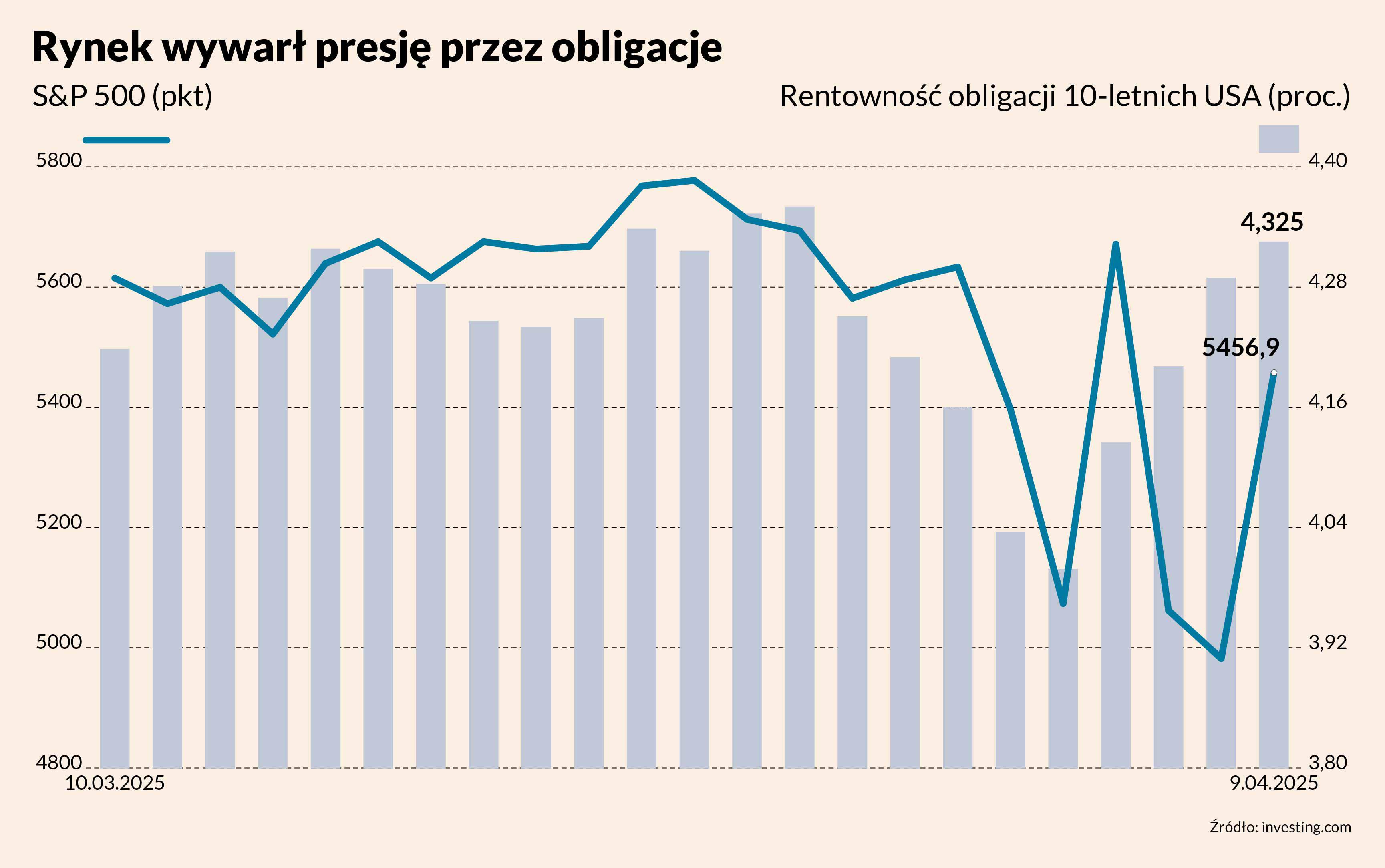

Analitycy tłumaczą zmianę decyzji prezydenta USA nie tylko powszechną krytyką, ale i tym, co wydarzyło się na rynku obligacji. Od momentu ogłoszenia decyzji o cłach amerykańskie papiery rządowe traciły bowiem na wartości, a przy ogromnym zadłużeniu USA mógłby to być spory problem dla prezydenta.

- O skali chaosu może świadczyć np. komunikat Goldman Sachs, który podniósł prawdopodobieństwo recesji, żeby się z tego wycofać 75 minut później. Teraz już mamy informacje, że Chiny chcą negocjować z USA. Zobaczymy, co z tego wyniknie. Natomiast administracja amerykańska znalazła się pod sporą presją – krytyka szeroko płynęła z biznesu, m.in. od szefa JP Morgana, a rynek długu zaczął się sypać – mówi Konrad Ryczko.

- Mamy geopolityczną walkę o pozycję hegemona. W ciągu trzech sesji rentowności obligacji wzrosły o 60 pkt., co jest bardzo dużą zmianą. Widać, że Chiny wytoczyły swoje działa, czyli mamy starcie kraju, który dużo oszczędza, z krajem, który dużo konsumuje – mówi Sobiesław Kozłowski, analityk Noble Securities.

Chiny są drugim największym krajem, który utrzymuje swoje rezerwy walutowe w amerykańskich obligacjach – wyprzedza je tylko Japonia.

- Wydaje się, że krytyka ze strony rynku i zachowanie rentowności amerykańskich obligacji mogły być decydujące dla decyzji o zawieszeniu ceł. To jest właśnie tzw. Trump put, czyli presja rynkowa zrobiła swoje – mówi Mateusz Krupa.

Zmienność pozostanie

Skala zmian z ostatniego tygodnia była wyjątkowa, stąd raczej trudno o powtórkę. Analitycy spodziewają się natomiast, że zmienność nadal będzie wyższa niż standardowo, ponieważ sporo kluczowych pytań pozostaje bez odpowiedzi.

- Trzeba pamiętać, że cła zostały odroczone, a nie zniesione, zatem ryzyko nie zniknęło. Utrzymano także globalne cła w wysokości 10 proc. I mamy starcie USA-Chiny - dużo zależy od tego, czy będzie porozumienie, czy konflikt handlowy będzie na tej linii narastał.

Niewykluczone, że Chiny zdecydują się na dewaluację, co jest ryzykiem dla polskiego rynku jako należącego do koszyka rynków wschodzących. Zachowanie polskiego i europejskiego rynku od początku roku do tzw. dnia wyzwolenia było bardzo dobre, a więc było z czego spadać – mówi Mateusz Krupa.

Choć recesyjne oczekiwania nie są już tak silne, to problemy amerykańskiej gospodarki mogą się pogłębić. To z kolei odbije się na pozostałych rynkach.

- W piątek rusza sezon wyników w Stanach. Poznamy wyniki spółek, ale co ważniejsze, także ich przewidywania na kolejne kwartały. Pierwsze będą Bank New York, Mellon, JP Morgan, Morgan Stanley i Wells Fargo. Powinny nam pokazać, co się dzieje w realnej gospodarce. Na początek idą banki i w razie słabych prognoz niewykluczone, że polskie banki dostaną rykoszetem – mówi Sobiesław Kozłowski.

Wśród analityków pesymizmu nie brakuje.

- Od marca shortowaliśmy polski rynek akcji i podtrzymaliśmy to nastawienie w kwietniu. Na rynku amerykańskim w pewien sposób ryzyko ceł było dyskontowane. S&P 500 spadł 10 proc. od szczytu, a Donald Trump wciskał gaz tuż nad przepaścią. Trudno było przewidzieć takie wolty, ale w naszej kwietniowej strategii wspominaliśmy o możliwości Trump put bądź Fed put w bardzo negatywnych scenariuszach – mówi Mateusz Krupa.

- Takie odbicie jak w czwartek to okazja do zamknięcia pozycji. Cena akcji już wzrosła, a przyszłość jest obarczona niepewnością. Wydaje mi się, że optymizmu w tak krótkim terminie jest za dużo i stąd widzę ryzyko erozji czy też obsuwania się indeksu – mówi Sobiesław Kozłowski.