We wtorek opublikowane zostały dane z bilansu płatniczego Polski za marzec, z których zawsze można wyczytać wiele ciekawych informacji na temat przepływów handlowych czy inwestycyjnych między Polską a światem. Od kilku miesięcy z większym zainteresowaniem śledzę dane o inwestycjach portfelowych, czyli takich, które są dokonywane bez związku z kontrolą przedsiębiorstw. Obserwuję rosnące zainteresowanie inwestorów Polską – sam uczestniczyłem w paru spotkaniach z inwestorami, widzę jak ekonomiści bankowi często (dużo częściej niż w przeszłości) pisali w raportach o takich spotkaniach. Teraz efekty można dostrzec w danych.

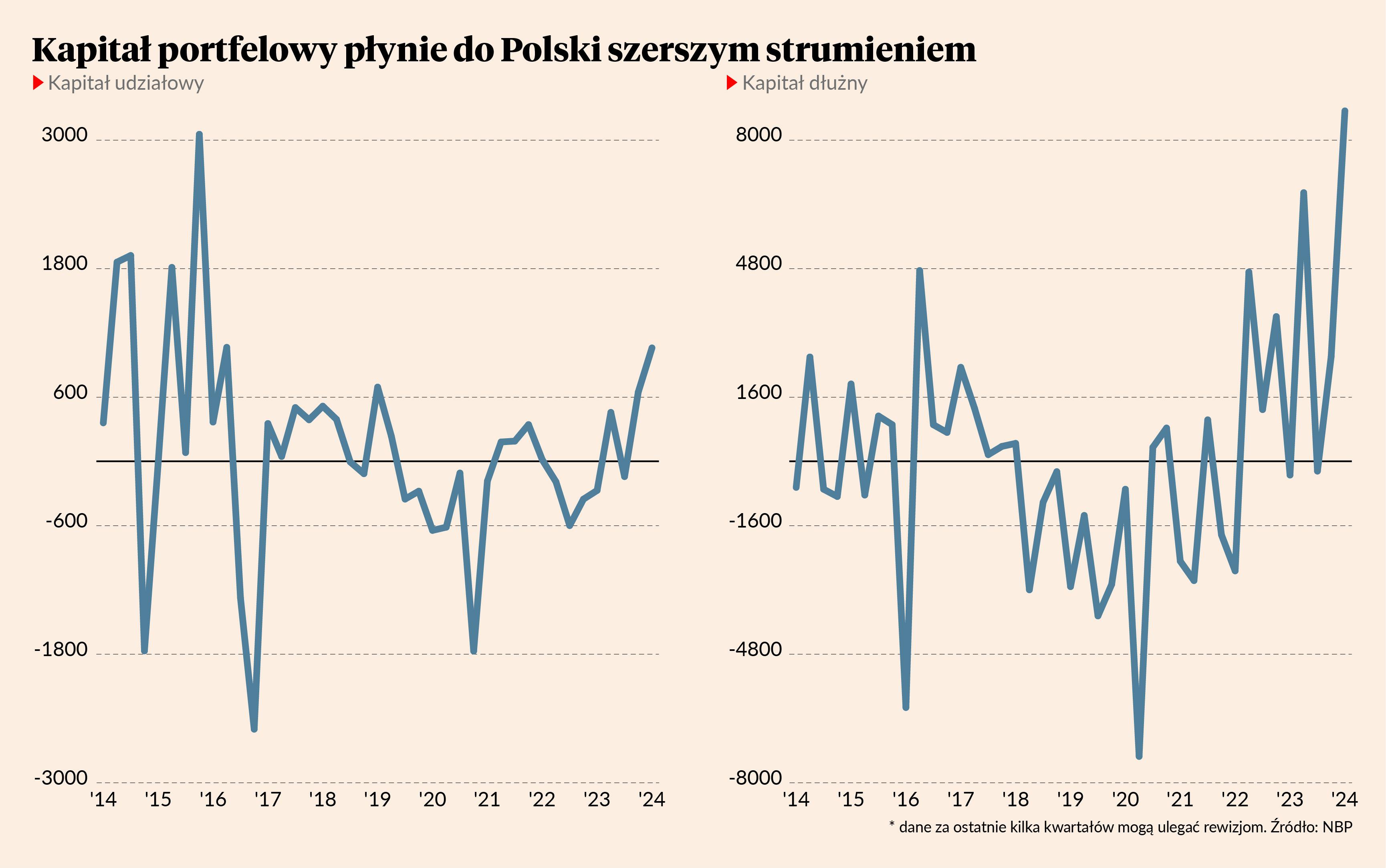

W pierwszym kwartale napływ inwestycji portfelowych do Polski wyniósł 9,8 mld EUR i był najwyższy w historii. W dużej mierze jest to efekt dużego napływu na rynek obligacji (8,7 mld EUR), co z kolei jest efektem pokaźnych emisji obligacji skarbowych w dolarach dokonanych przez polski rząd (8 mld USD), a także sporych emisji papierów dłużnych przez banki (2,5 mld EUR). Napływ kapitału na rynek papierów udziałowych też był jednak duży i sięgnął 1,05 mld EUR, najwięcej od drugiego kwartału 2016 r.

O malejącym postrzeganym ryzyku inwestowania w polskie aktywa świadczy nie tylko napływ kapitału finansowego, ale również ceny, które inwestorzy akceptują. Ministerstwo Finansów uplasowało w marcu emisję dziesięcioletnich obligacji w dolarach oprocentowanych na 5,16 proc., czyli 0,9 pkt proc. powyżej rentowności analogicznych papierów amerykańskich. Inwestor żąda więc niecałego punktu procentowego premii za to, że kupuje papiery rządu RP, a nie rządu USA. Robi to wrażenie. Żadna emisja od 2005 r. nie miała tak niskiej różnicy, czyli tak niskiego postrzeganego ryzyka. Podobna emisja z pierwszego kwartału 2023 r. miała różnicę w wysokości 1,5 pkt proc., a w 2022 r. – 1,8 pkt proc.

Duży napływ kapitału był też widoczny na rynku walutowym. W pierwszym kwartale złoty znacząco umacniał się wobec euro i dolara. Później, od kwietnia sytuacja się ustabilizowała.

Skąd takie zainteresowanie? Powodów może być kilka. Jedna interpretacja wskazuje, że chodzi o odblokowanie funduszy europejskich. Inna, że to kwestia zmiany politycznej i dużej poprawy w postrzeganiu Polski na świecie. Jest też jednak możliwe, że inwestorzy stopniowo oswajają ryzyko związane z wojną i nie wyceniają go wysoko w inwestycjach. Pewną poprawę sentymentu wobec Polski widać przecież było na długo przed wyborami parlamentarnymi z października 2015 r.

Nie pozostaje nic innego, jak tylko nie zepsuć tego dobrego momentu.