Pod koniec czerwca we francuskiej prasie pojawiła się informacja o tym, że Carrefour planuje sprzedaż swoich sklepów w Polsce i wycofanie się z działalności w naszym kraju. Koncern nie potwierdził tych doniesień, ale przyznał, że zastanawia się nad przyszłością części swoich aktywów zagranicznych. Jeśli faktycznie potwierdzi się chęć sprzedaży sklepów francuskiej sieci w Polsce, jakie mogą być tego przyczyny?

Carrefour prowadzi w Polsce sklepy w różnych formatach – posiada 90 hipermarketów, 150 supermarketów, 697 sklepów convenience i 10 dyskontów, a także posiada sklep online.

Jest to zróżnicowany portfel, jednak mało perspektywiczny patrząc przez pryzmat sytuacji rynkowej.

Z jednej strony, spada popularność hiper- oraz supermarketów na rzecz mniejszych powierzchniowo formatów, a więc dyskontów oraz sklepów convenience. Jak pokazują dane firmy Nielsen, dyskonty odpowiadały w 2020 r. za 37,6 proc. całości sprzedaży, a tym samym udział tego segmentu wzrósł w ujęciu r/r o 2,7 pp. i od wielu lat regularnie rośnie. Z kolei udział supermarketów wyniósł 15,8 proc. i spadł o 0,2 pp. W tym względzie rynkowe trendy nie sprzyjają więc działalności Carrefoura. Z drugiej strony, sklepy convenience bardzo mocno zyskują na popularności, ale jest głównie wynik ekspansji Żabki. Z liczbą ponad 7 tys. sklepów jest ona niekwestionowanym liderem, której skala jest nieporównywalna ze skalą sieci Carrefour Express. Tym samym również w tym segmencie francuska firma jest narażona na coraz silniejszą konkurencję właśnie ze strony Żabki.

Niekorzystne trendy rynkowe znajdują potwierdzenie w wynikach Carrefoura za 2020 r. Przychody firmy w Polsce spadły w ujęciu LFL spadły o 4,2 proc. wobec wzrostu całości przychodów całej grupy na świecie o 7,8 proc. Tym samym, jeśli zapadnie decyzja o sprzedaży działalności w Polsce przez francuską spółkę, będzie miała ona swoje uzasadnienie w zmianach, które zachodzą na rynku. Podobne przesłanki stały za sprzedażą i wyjściem z Polski innego giganta handlu – brytyjskiego Tesco, które w zeszłym roku sprzedało swoją polską sieć sklepów właścicielowi dyskontów Netto.

Co z tego wynika? Rosnąca popularność dyskontów oraz sklepów convenience jest efektem coraz silniejszego trendu kupowania blisko i szybko. Był on widoczny już kilka lat przed pandemią, jednak spędzanie czasu w domu i obawa przed możliwością zarażenia się podczas długich pobytów w sklepach sprawiły, że przybrał on na znaczeniu. Wskazują na to np. badania EY Future Consumer, z których wynika, że od początku pandemii zmalał bardzo znacząco odsetek konsumentów deklarujących chęć robienia zakupów w galeriach handlowych. W marcu 2021 r. jedynie 4 proc. respondentów deklarowało, że w sklepach ulokowanych w galeriach chce dokonywać zakupów świeżej żywności, podczas gdy w październiku 2020 r. było to aż 20 proc. W przypadku kategorii żywności pakowanej w marcu br. 6 proc. respondentów preferowało jej nabywanie w galeriach handlowych wobec 27 proc. jeszcze w październiku ub.r. Dotyczy to coraz silniej także innych rodzajów zakupów, np. sprzętu RTV i AGD.

Tym samym maleje popularność galerii handlowych na rzecz mniejszych i położonych bliżej parków handlowych. Są to najczęściej jednokondygnacyjnym obiektem handlowy, który nie posiada powierzchni wspólnych, a do sklepów wchodzi się bezpośrednio z parkingu zewnętrznego. Właśnie dzięki temu parki handlowe wykazały się większą odpornością na lockdowny niż galerie handlowe. Mogły one być otwarte przez dużą część okresów lockdownu, podczas gdy sklepy w galeriach musiały pozostawać zamknięte.

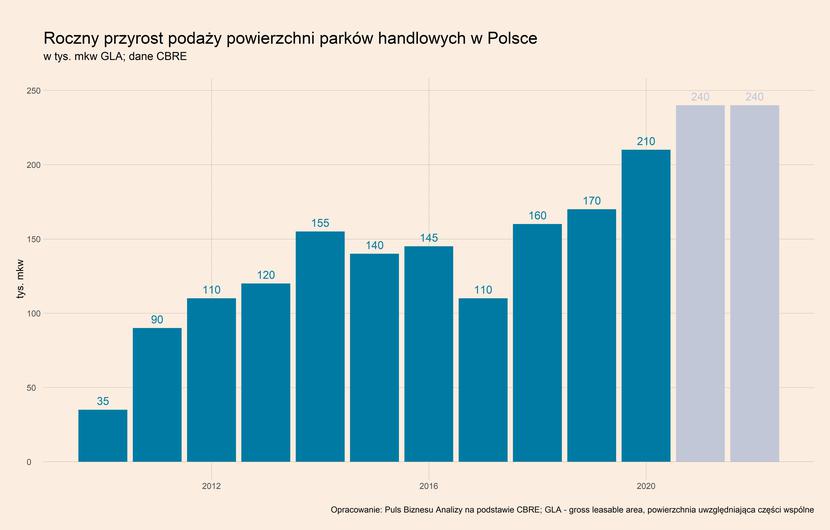

To wszystko powoduje, że parki handlowe bardzo dynamicznie się rozwijają i są głównym motorem napędowym wzrostu łącznej podaży powierzchni handlowej w Polsce. Dane publikowane przez CBRE, że podaż nowej powierzchni w parkach handlowych w Polsce w 2020 r. była rekordowa i wyniosła ok. 210 tys. mkw. Oznacza to, że parki stanowią już 15 proc. całości powierzchni obiektów handlowych. Jednocześnie prognozy na 2021 i 2022 r. zakładają jeszcze większą podaż – nawet 240 tys. mkw. rocznie, a do 2030 r. tego typu obiekty mają odpowiadać za aż 28 proc. powierzchni wszystkich obiektów handlowych. Ten format przeżywa więc w Polsce prawdziwy boom.

Kto na tym zyska? Na rozwoju parków handlowych zyskają przede wszystkim deweloperzy i zarządcy nieruchomości, którzy zdecydowali się tworzyć tego typu obiekty, wśród których można wymienić firmy Immofinanz (rozwijającego sieci parków pod nazwą Stop Shop), czy Solda Investment. Zyskiwać będą także sieci sklepów, które lokują swoje placówki w takich konceptach. Z sieci spożywczych to w dużej mierze dyskonty oraz sieci convenience, głównie Żabka. Z pozostałych sieci w parkach handlowych placówki często lokują m.in. Rossman, Pepco oraz Media Expert.

A kto straci? Tracić będą galerie handlowe, ponieważ najemcy będą przesuwali się do parków. Wśród firm, które ostatnio intensywnie zaczęły otwierać swoje sklepy w tej grupie obiektów są CCC, Deichmann oraz LPP. Tracić będą również hipermarkety oraz duże supermarkety, które w znacznej części znajdują się w galeriach handlowych.

Podsumowując, kluczowym trendem w handlu detalicznym w Polsce jest obecnie chęć robienia zakupów szybko i blisko. Będzie to sprzyjało rozwojowi parków handlowych oraz formatom sklepów, które umożliwiają takie robienie zakupów – szczególnie dyskontom i sklepom convenience. Jednocześnie będzie to działać na niekorzyść galerii handlowych oraz hiper- i supermarketów, a to właśnie takie sklepy stanowi istotną część działalności Carrefoura w Polsce. I to może być jeden z czynników (zapewne wielu) stojących za chęcią sprzedaży biznesu w Polsce przez tą firmę.

Podsumowanie pozostałych trendów w sektorze

Sprzedaż detaliczna (liczona jako obroty firm handlu detalicznego) w całej UE w maju br. była o 9,1 proc. wyższa niż przed rokiem, choć w danych widoczne wciąż były efekty bazy. W handlu detalicznym widać jednak powrót do normalności. W Polsce sprzedaż była wyższa o 10,6 proc. w ujęciu r/r, silne wzrosty zostały zanotowane także w Hiszpanii i we Francji. Sprzedaż rosła tam odpowiednio o 17,7 proc. oraz 14,1 proc. r/r. Z kolei w Niemczech sprzedaż spadła o 0,8 proc., co jest wynika przede wszystkim z wysokiej bazy. W maju 2020 r. sprzedaż detaliczna w Niemczech wzrosła o 8,2 proc., podczas gdy spadała w pozostałych analizowanych krajach spadła. Teraz natomiast w Niemczech spada, podczas gdy w pozostałych krajach rośnie.