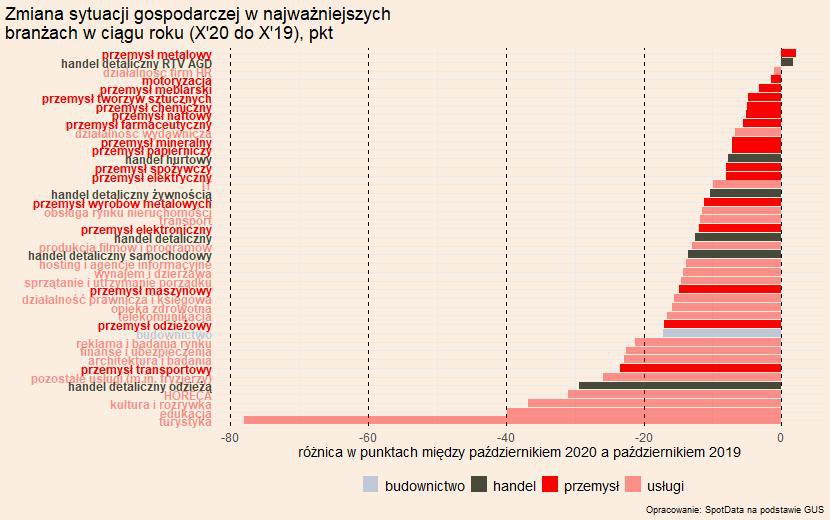

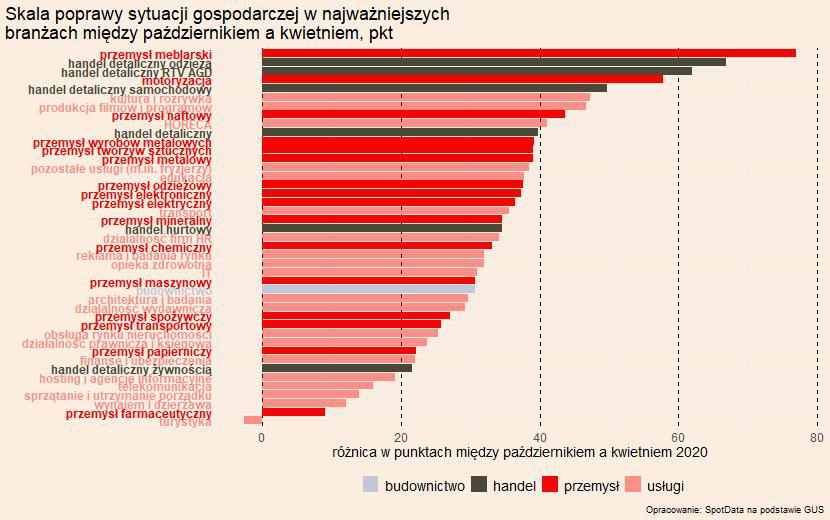

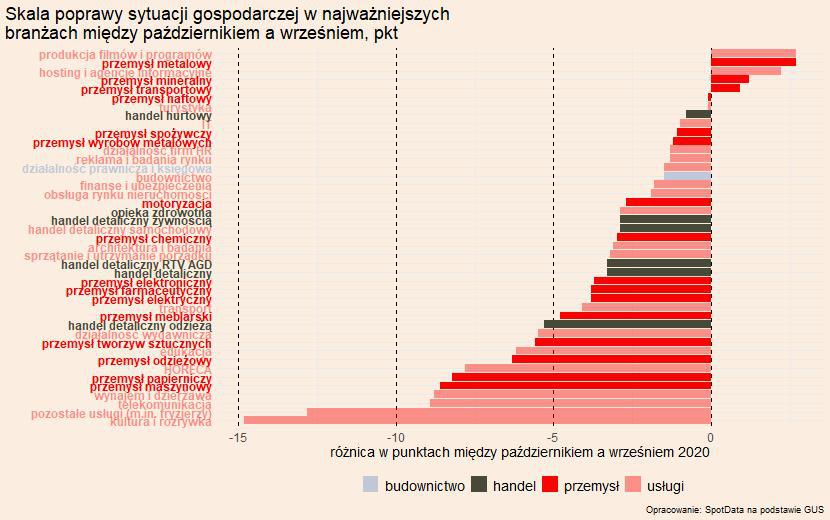

Odpowiedzialna za spadki jest przede wszystkim rosnąca niepewność i wzrost obaw odnośnie przyszłości. Ocena bieżącej sytuacji gospodarczej w większości branż nawet się poprawiała. To prawdopodobnie ostatni miesiąc z poprawą bieżących ocen – listopad będzie już zdecydowanie gorszy. Relatywnie dobrze radzą sobie przemysł i niektóre usługi biznesowe, nieco gorzej handel i budownictwo, a źle usługi konsumenckie.

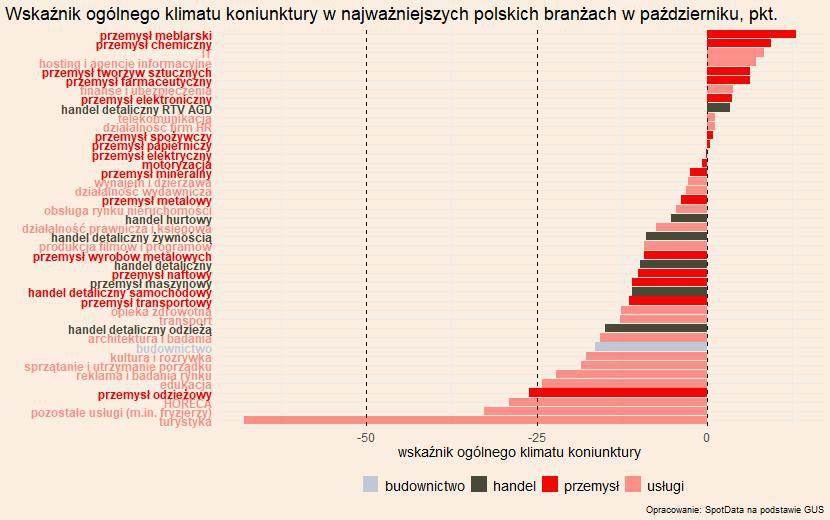

Przemysł: Jeszcze w październiku około w połowie branż większość ankietowanych firm oceniała sytuację gospodarczą bardziej pozytywnie niż negatywnie. Optymizm przeważał nad pesymizmem. Nadal najlepsza koniunktura panuje w sektorze meblarskim – to ciąg dalszy dobrej koniunktury i wysokiego popytu europejskich konsumentów na dobra konsumpcyjne trwałe. Na tej fali korzystają też producenci elektroniki. Cieszyć może również odbicie motoryzacji oraz części branż, które pełnią funkcję dostawców podkomponentów – np. sektor chemiczny i metalowy. Co ciekawe, obie te branże zanotowały znaczną poprawę koniunktury w ciągu ostatnich miesięcy. Jeszcze parę miesięcy temu wydawało się, że ze względu na załamanie inwestycji producenci wyrobów chemicznych i metalowych szybko się nie podniosą po ciosie z marca i kwietnia. Świadczyć to może o tym, że w ostatnich miesiącach inwestycje prywatne firm rozpoczęły powoli odbijać. Pierwsze oceny wpływu obecnej fali epidemii na inwestycje będą możliwe po publikacji danych o koniunkturze za listopad.

Dołuje koniunktura wśród producentów sprzętu transportowego inne niż samochody oraz cała branża modowa. Szczególnie w tej ostatniej bardzo słabo wyglądają oczekiwania. Nie poprawiły się one istotnie od momentu znoszenia lockdownu. Teraz branżę czeka kolejny cios.

Usługi: Branże usługowe w dalszym ciągu dzielą się na oczywistych zwycięzców (szeroko pojęte IT, rozrywka internetowa), branże bez istotnego wpływu COVID (telekomunikacja) oraz branże mocno dotknięte przez COVID (gastronomia, turystyka, reklama, fryzjerzy). Nastroje we wszystkich ważnych branżach usługowych pozostają gorsze niż przed rokiem, nawet w IT. Możliwe, że w przypadku IT widoczny jest wpływ cięć inwestycji przez firmy w naprawdę ciężkiej sytuacji oraz oszczędności w inwestycjach w cyfryzację instytucji publicznych.

Handel: Handel, podobnie jak usługi pozostaje bardzo zróżnicowany pod względem koniunktury. Więcej pozytywnych ocen koniunktury niż negatywnych płynie z handlu detalicznego elektroniki, RTV, AGD. W tej branży odsetek podmiotów, które uważają, że „jest lepiej” jako jedyny jest też wyższy niż rok temu. W pozostałych branżach oceny są gorsze niż w październiku 2019. Najgorsze oceny mają miejsce w handlu odzieżą i obuwiem. W tej branży miało też miejsce pogorszenie koniunktury w największej skali.