W ofercie krajowych funduszy dostępnych jest pięć rozwiązań akcyjnych skoncentrowanych na rynku tureckim. W styczniu straciły średnio 1,7 proc. (jako grupa gorzej wypadły tylko dłużne zagraniczne). Miesiąc później, z wynikiem 6,4 proc., wskoczyły na pierwsze miejsce w rynkowej tabeli. Jednak nie na długo, bo w marcu znów były pod kreską (-0,3 proc.). Rezultaty w dłuższym terminie są równie zmienne. I to się raczej prędko nie zmieni, zwłaszcza że na niedzielę 16 kwietnia zaplanowano referendum, którego tematem jest zmiana systemu z parlamentarnego na prezydencki.

Polityczna huśtawka

„Tak” dla zmiany, którą forsuje prezydent Recep Erdogan, oznaczałoby, że byłby on jednocześnie szefem państwa i rządu. I to do 2029 r., bo choć sprawowanie urzędu prezydenta pozostanie ograniczone do dwóch kadencji, to jednak wraz z zaplanowanymi na listopad 2019 r. wyborami ich liczenie zacznie się od nowa. Jak podkreśla Robert Burdach, zarządzający funduszem akcji tureckich z oferty Union Investment TFI, to najbardziej prawdopodobny scenariusz, który dla rynków oznaczałby tak naprawdę status quo.

— Akceptacja zmian proponowanych przez Recepa Erdogana przez większość tureckiego społeczeństwa nie będzie dla rynków zaskoczeniem. To wariant, który obstawiają już od kilku miesięcy. W takim przypadku w poniedziałekpowinniśmy obudzić się w praktycznie niezmienionej, rynkowej rzeczywistości — twierdzi Robert Burdach.

Zgadza się z nim Piotr Święcik, zarządzający w Operze TFI. Jego zdaniem, wygrana Recepa Erdogana byłaby dobrą wiadomością dla pragmatycznych uczestników rynku, dla których liczy się przede wszystkim kondycja gospodarcza i stabilność polityczna. Z tego punktu widzenia przegłosowanie zmian byłoby pozytywne, bo oznaczałoby koniec stanu przejściowego, w jakim funkcjonuje od pewnego czasu Turcja. Ale jest też druga, choć mniej prawdopodobna wersja.

— W przypadku przegranej Recepa Erdogana scenariusze są dwa. W pierwszym mamy do czynienia mniej więcej z kontynuacją obecnego stanu zawieszenia. Dla rynku to negatywna wiadomość, ale jej skutki byłyby odczuwalne prawdopodobnie tylko w krótkim terminie. Jest też możliwość, że Recep Erdogan podejmie konkretne działania, a więc np. będzie próbował rozpisać wcześniej wybory albo będzie prowokował spięcia wewnętrzne mające dać pretekst do konsolidacji władzy. Wtedy mielibyśmy tak naprawdę powtórkę sytuacji z lipca ubiegłego roku [nieudana próba wojskowego zamachu stanu — red.], która wywróciłaby tureckie aktywa — mówi Piotr Święcik.

Zdaniem Błażeja Bogdziewicza, wiceprezesa i dyrektora inwestycyjnego w Caspar TFI, zarządzającego funduszem akcji tureckich z oferty towarzystwa, istnieje jeszcze jedna możliwość — większość społeczeństwa tureckiego opowie się za reformą, ale wyniki referendum zakwestionuje opozycja.

— Jest to wariant mniej prawdopodobny niż proste „tak” lub „nie”, zaakceptowane przez opozycję. Ale biorąc pod uwagę sondaże, które pokazują, że głosy rozkładają się mniej więcej po połowie, nie można wykluczyć takiego scenariusza. Wówczas należałoby liczyć się nie tylko z polityczną, ale również rynkową zawieruchą. W takich warunkach inwestorzy zagraniczni natychmiast wycofują się z rynku. To byłby cios dla tureckiej gospodarki, która jest silnie uzależniona od zagranicznego kapitału — mówi Błażej Bogdziewicz.

Garstka śmiałków

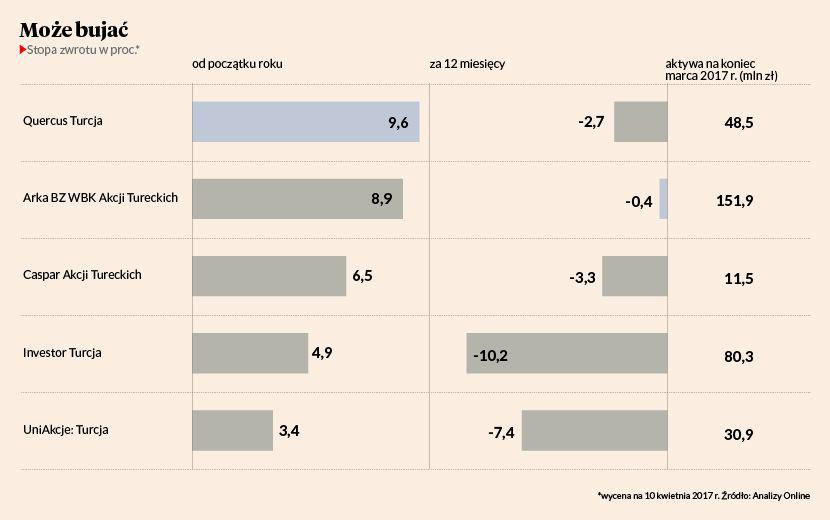

Na koniec marca we wszystkich pięciu funduszach akcji tureckich pracowało łącznie 323,1 mln zł, najmniej (11,5 mln zł) w funduszu z oferty Caspara TFI. Kierujący nim Błażej Bogdziewicz przyznaje, że to niewiele, ale nie na tyle, aby utrudniać zarządzanie.

— Dlatego tak długo, jak będą klienci, likwidacja funduszu nie wchodzi w grę. Warto podkreślić, że ci, którzy inwestują na tym rynku, są przyzwyczajeni do panującego na nim ryzyka i jego specyfiki — dodaje Błażej Bogdziewicz.

Robert Burdach, zarządzający 30,9 mln zł zgromadzonymi w funduszu UniAkcje: Turcja, uważa, że powolne wycofywanie się z rynku funduszy skoncentrowanych na rynku tureckim nie jest wykluczone, ale nie jest to scenariusz najbardziej prawdopodobny.

— Biorąc pod uwagę to, ile złego wydarzyło się w ostatnich latach na tym rynku, można oczekiwać, że najgorsze jest już za nami. Ale rzeczywiście, na spektakularne napływy do funduszy skoncentrowanych na tej części świata raczej nie ma co liczyć — podsumowuje Robert Burdach.