Sukces to pojęcie względne i inwestorzy giełdowi muszą mieć tego pełną świadomość. Jak bowiem nazwać „Cyberpunka 2077”, grę, która przyniesie CD Projektowi skokową poprawę zysków, ale która jednocześnie okazała się jedną z największych wpadek w historii branży i pociągnęła w dół notowania? Tymczasem ING Bank Śląski, który w ubiegłym tygodniu ujawnił spadek zysku netto o 30 proc. w IV kwartale 2020 r., sesję po publikacji wyników zakończył zwyżką kursu akcji o 5 proc.

Wyjaśnieniem wszystkiego są oczekiwania. To one sprawiają, że z pozoru dobra informacja może okazać się złą (bo jest słabsza od oczekiwań) i na odwrót. Dlatego też czasem trudno jest zarobić na niektórych sukcesach spółek, te bowiem są już w cenach na długo przed urzeczywistnieniem się. Z drugiej strony jeśli spółka, która znajduje się w kłopotach niespodziewanie rewiduje oczekiwania w górę, to często skutkuje to gwałtownym wzrostem notowań.

Dobrym odzwierciedleniem tego jest zestawienie stóp zwrotu za ostatni miesiąc. W czołówce GPW niewiele jest spółek z bezpiecznymi finansami i pasmem sukcesów. Są natomiast m.in.Ursus, Elektrobudowa czy Interma Trade, a więc firmy, które mają ujemne kapitały własne, czyli ich zobowiązania przewyższają aktywa.

Światełko w tunelu

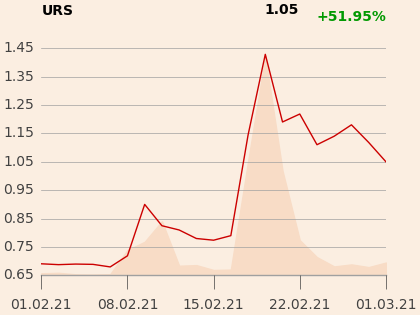

Najbardziej jaskrawy jest przypadek Ursusa, który czwarty rok z rzędu notuje wielomilionowe straty, a kapitał własny spółki jest ujemny i sięga minus 168 mln zł. Spółka w ostatnim miesiącu zyskała jednak 80 proc. (to dziesiąty najlepszy wynik na GPW), a momentami skala zwyżki sięgała 200 proc. Euforię wywołała informacja o podpisaniu "memorandum of understanding" z koreańskim BLF Corporation, dotyczącym współpracy przy projektach motoryzacyjnych, ze szczególnym uwzględnieniem prac nad elektrycznym pojazdem użytkowym o masie całkowitej do 3,5 tony. Inwestorzy szybko dostrzegli w tej umowie szansę na wyjście na prostą, a na niektórych forach Ursusa nawet zaczęto określać „polską Teslą”.

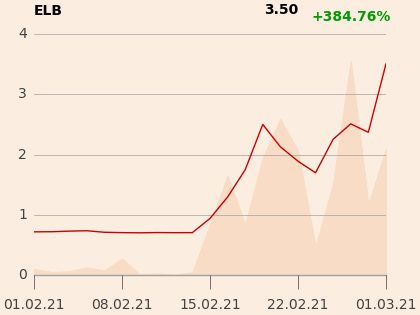

Liderem zwyżek na GPW za ostatni miesiąc jest Elektrobudowa, która także posiada ujemne kapitały własne – w tym przypadku mowa o minus 79 mln zł. Spółka notuje także trzeci rok strat. Niemniej w ostatnim miesiącu jej papiery podrożały aż o 247 proc. Na trudną sytuację spółki mocno wpłynęła sprawa kontraktu z Orlenem dotyczącego instalacji Metatezy. Koncern miał uwagi co do wykonania kontraktu, parł do obniżenia wynagrodzenia Elektrobudowy i żądał kar. Elektrobudowa złożyła kontrpozew z roszczeniem na około 150 mln zł bazującym m.in. na zaległym wynagrodzeniu. 12 lutego 2021 r. sąd arbitrażowy wydał pierwsze cząstkowe korzystne dla Elektrobudowy orzeczenia w sporze z Orlenem, co zaowocowało skokiem notowań.

Intermę Trade (dawniej Briju) na skraj doprowadziły natomiast nieprawidłowości vatowskie, których dopatrzyła się skarbówka. Ujemny kapitał własny to 140 mln z, a czternaście ostatnich kwartałów zakończyło się strata. Tymczasem akcje podrożały w ostatnim miesiącu o 118 proc. Rajd rozpoczął się w momencie opublikowania raportu bieżącego z informacją o cofnięciu przez emitenta wniosku o ogłoszenie upadłości. Stało się tak, ponieważ Interma posiada obecnie tylko jednego wierzyciela - skarbówkę, a wierzytelność ta jest przedmiotem sporu.

Taniec nad przepaścią

Mocne zwyżki notowań poobijanych spółek sugerują, że inwestorzy wyczuli jakąś nadzieję na poprawę sytuacji. Wyjście z finansowych tarapatów jest jednak procesem bardzo trudnym. Świadczy o tym przykład Intermy, która w raporcie o cofnięciu wniosku upadłościowego wprost zaznacza, że „nie uległa zmianie jej sytuacja ekonomiczna, ani ocena perspektyw kontynuowania działalności, prezentowana w dotychczasowych raportach bieżących i okresowych” (spółka nie zakłada w nich kontynuowania działalności).

“Zarówno w przypadku umorzenia przez sąd upadłościowy postępowania na skutek cofnięcia wniosku, jak i w przypadku oddalenia wniosku o ogłoszenie upadłości, będzie kontynuowany proces likwidacji, będący następstwem podjęcia przez Nadzwyczajne Walne Zgromadzenie Emitenta uchwały z dnia 30 czerwca 2020 r. o rozwiązaniu spółki” – dodano.

Jedynym celem istnienia spółki jest sprzątanie bałaganu, jaki w niej pozostał, nie zaś generowanie wartości dla akcjonariuszy.

W przypadku Elektrobudowy wygrana wciąż dotyczy niewielkiej z punktu widzenia problemów spółki sumy, a do rozstrzygnięcia konfliktu wciąż droga jest bardzo daleka. Dodatkowo w marcu 2020 r. sąd na wniosek zarządu spółki wydał postanowienie o ogłoszeniu upadłości spółki i jej majątkiem zarządza syndyk. W grudniu postanowienie się uprawomocniło, a zgodnie z prawem sześć miesięcy po takim uprawomocnieniu akcje spółki są wycofywane z giełdy. Spółka zresztą sama przypomniała o tym inwestorom w styczniu, informując, że nie zamierza publikować raportów okresowych w 2021 r. właśnie w związku z planowanym wykluczeniem z notowań. Także tutaj handel odbywa się zatem w zasadzie "nad grobem".

Na tym tle relatywnie najlepsza wydaje się sytuacja Ursusa, który znajduje się w postępowaniu restrukturyzacyjnym. Celem teoretycznie wciąż jest wyprowadzenie spółki na prostą, a nie ratowanie czego się da z płonącego domu. Problem, że dziura kapitałowa Ursusa jest w tym zestawieniu największa. Dodatkowo powodem ostatnich zwyżek Ursusa jest "memorandum of understanding", czyli w zasadzie list intencyjny, który nie musi przynieść korzyści. Poza tym spółka milczy o skali potencjalnych korzyści. Nnie sposób ocenić, czy ewentualna wiążąca umowa może uratować spółkę, czy nie), a warto przypomnieć, że w 2019 list intencyjny z Enerkon Solar International nie tylko spalił na panewce, ale zakończył się otwartymi atakami obu stron. Także w 2021 r. przyniósł już zerwanie jednego z listów intencyjnych, które miały uratować Ursusa. Wówczas chodziło o firmę z Chin.

Czekając na cud

Oczywiście w przypadku poturbowanych spółek nie jest powiedziane, że nie nastąpi nagły zwrot i spółka jakimś cudem zdoła się wykaraskać z problemów. Warto jednak mieć świadomość, jakie jest prawdopodobieństwo takiego rozwoju wypadków. Mocne skoki notowań mogą przykuwać oko, należy jednak pamiętać, że spółki pogrążone w kłopotach są wyceniane bardzo nisko względem wcześniejszych poziomów. Wybicia Elektrobudowy, Ursusa, czy Intermy nijak mają się do wcześniejszych strat inwestorów. Dodatkowo nadzieja potrafi szybko ulatywać i tego typu spółki zwykle szybko wracają do spadków. Wrogiem inwestora jest też czas. Jeżeli bowiem sytuacja się nie poprawia, wielkimi krokami zbliża się ostateczne rozwiązanie, czyli upadłość i likwidacja. Wówczas może się okazać, że inwestor może stracić szansę odzyskania czegokolwiek z takiej inwestycji.

Przykładem z przeszłości jest Almy. Spółka zniknęła z giełdy 1 czerwca 2018 r.. Dogorywanie trwało jednak blisko dwa lata, już bowiem w listopadzie 2016 r. spółka informowała, że nie była w stanie płacić swym pracownikom. Później przyszło zamykanie sklepów, rejterada Jerzego Mazgaja (założyciela spółki) i upadłość. Pojawiły się też jednak informacje o potencjalnych inwestorach zainteresowanych aktywami Almy, które rozbudzały nadzieje, więc akcje spółki notowały gwałtowne skoki wartości (czasem w kilka dni drożały nawet trzykrotnie). Gwałtowne były także późniejsze spadki, a z czasem cena akcji nieuchronnie zmierzała w stronę zera. W dniu usunięcia akcji upadłej firmy z notowań część inwestorów ruszyła do panicznej sprzedaży, uświadomili sobie bowiem, że mogą zostać z nic niewartymi papierami w portfelu.