Najpierw ceny akcji otrzymały cios z Ameryki (wzrosła stopa bezrobocia, co wzbudziło obawy o rychłą recesję), a krótko potem z Japonii (kolejna podwyżka stóp procentowych wymusiła likwidację potężnych pozycji opartych na carry trade). Pod koniec tygodnia nastroje zmieniły się na lepsze za sprawą kolejnych danych - też z amerykańskiego rynku pracy - świadczących o mniejszej od prognoz liczbie nowych bezrobotnych.

Dla GPW bilans sierpnia jest jednak wciąż negatywny, bo WIG spadł niemal o 5 proc. i oddalił się już o 10 proc. od szczytu z maja. Korekta czy początek bessy? Na to pytanie wciąż nie ma odpowiedzi, ale jej znalezienie nie jest sprawą niecierpiącą zwłoki, uważa Konrad Augustyński z Alior TFI, bo jego zdaniem lepiej przyjrzeć się teraz obligacjom..

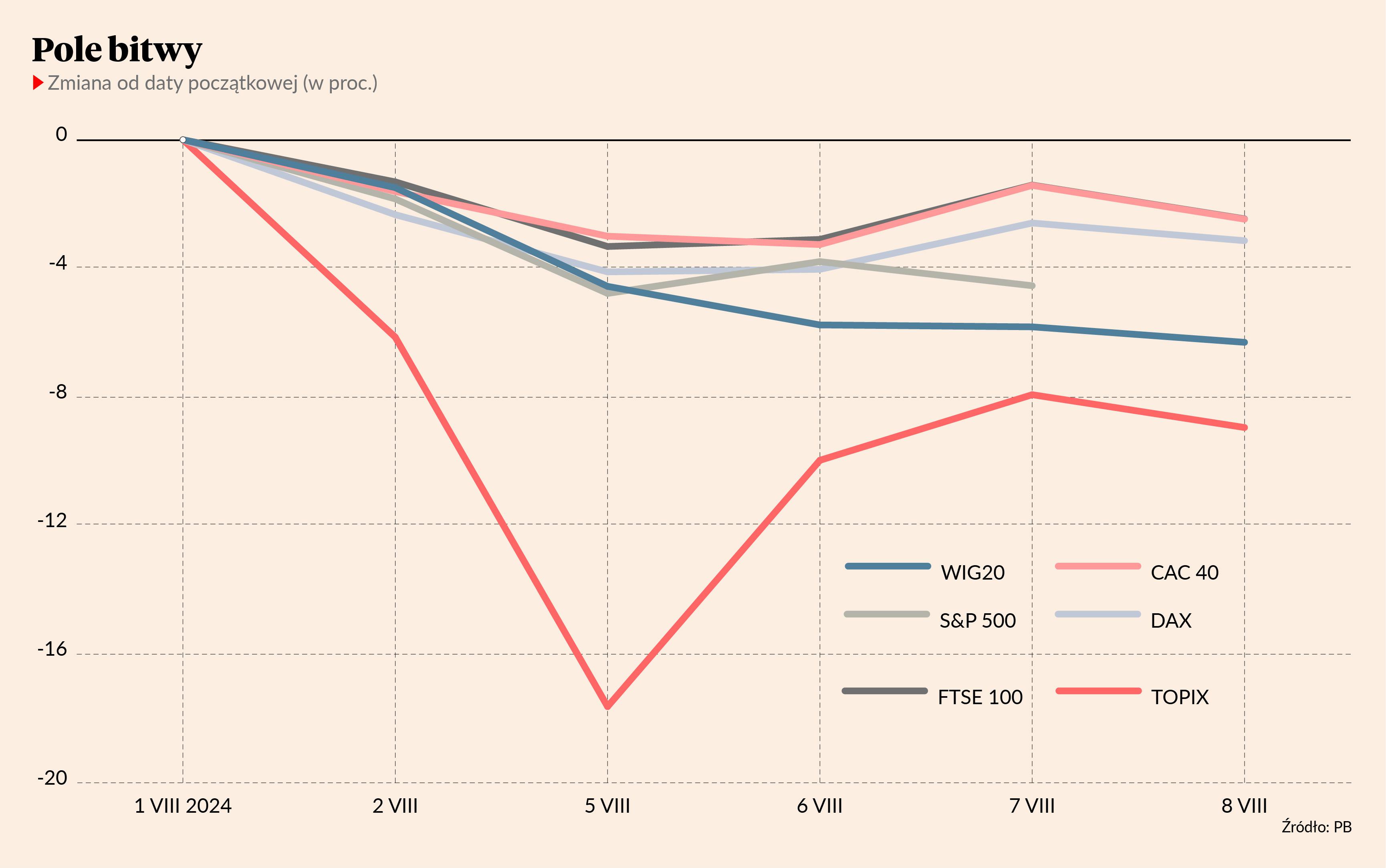

Skąd ta wyprzedaż

Poniedziałek, 5 sierpnia, był jednym z najtrudniejszych dni od lat dla globalnego rynku akcji. Najpierw osunęły się indeksy w Azji, gdzie przewodził japoński Topix z 12-procentową korektą. Potem zaczęły spadać rynki europejskie, a główne indeksy giełd w Niemczech, Francji, Wielkiej Brytanii i Polsce osunęły się o około 3 proc. Obrazu dopełniły amerykańskie S&P 500 i Nasdaq z około 4-procentowym spadkiem.

Mimo że widać już stabilizację notowań, a eksperci nieśmiało mówią o krótkoterminowym trendzie bocznym, strach nadal panuje na rynkach, a tygodniowe stopy zwrotu będą wyjątkowo słabe. Ważą się losy hossy, która rozpoczęła się na początku ubiegłego roku. Wśród inwestorów wybrzmiewa kluczowe pytanie: co dalej.

- Warto się zastanowić, co było powodem słabego zachowania rynku akcji. Najgłośniej mówi się o wyższym prawdopodobieństwie wystąpienia recesji w USA, wynikającym ze słabych danych z rynku pracy. Nie najlepszy odczyt dotyczący liczby bezrobotnych miał też podsycić rosnące od tygodni obawy, że optymizm dotyczący potencjalnych korzyści finansowych ze sztucznej inteligencji (AI) jest przesadzony, a strategia zakupu bigtechów zaliczanych do “wspaniałej siódemki” straciła sens - mówi dyrektor inwestycyjny Alior TFI

Specjalista skłania się jednak ku innej teorii. Jego zdaniem przecenę wywołała nieoczekiwana decyzja Banku Japonii o podniesieniu stóp procentowych. Potwierdzeniem tego może być odbicie w środę globalnych indeksów akcji po wypowiedzi Shinichiego Uchidy, zastępcy prezesa Banku Japonii, który stwierdził, że władze monetarne powstrzymają się z dalszymi podwyżkami stóp w sytuacji, gdy rynki są tak niestabilne.

- Po decyzji japońskich bankierów o podwyżce stóp inwestorzy zaczęli zamykać pozycje związane z carry trade, czyli przestali korzystać z dotychczas taniego jena, by inwestować w aktywa notowane w innych walutach. Japońska waluta bardzo się umocniła, co widać było m.in. po kursie AUD/JPY, który oddał całą zwyżkę z ostatnich 12 miesięcy - mówi Konrad Augustyński.

Jego zdaniem jeśli ta hipoteza jest prawdziwa, to duża część przeceny jest już za nami.

- Po lekkim odreagowaniu nastąpiła stabilizacja i wkrótce zacznie się budować nowa narracja rynkowa – dodaje dyrektor inwestycyjny towarzystwa zarządzającego aktywami o wartości 2,3 mld zł.

Co dalej

O tym, jaka będzie ta narracja i jej wydźwięk, zadecyduje kilka zbliżających się wydarzeń. Najważniejszym z nich będzie decyzja Fedu w sprawie stóp procentowych, która zapadnie we wrześniu. Uczestnicy rynku zmienili oczekiwania w kierunku obniżki większej niż o 25 pkt baz., a niektórzy nie wykluczali nawet cięcia poza oficjalnym kalendarzem posiedzeń. Takie decyzje Fed już podejmował w okresie największych napięć, jak wybuch pandemii.

- Nadzwyczajna interwencja Fedu pogłębiłaby tylko panikę na rynku, a poza tym byłaby po prostu nieuzasadniona. Dotychczasowe dane sugerowały tylko delikatne schłodzenie na amerykańskim rynku pracy. Wprawdzie bezrobocie od kilku miesięcy rośnie, ale rośnie też liczba nowo zatrudnionych. Można powiedzieć, że rynek pracy się normalizuje. Są dane, które pokazują delikatny spadek tempa wzrostu amerykańskiej gospodarki, ale daleko im do recesyjnych poziomów. Kluczowy będzie kolejny odczyt inflacji w USA [14 sierpnia przedstawione zostaną dane za lipiec -red.]. Jeżeli inflacja nie zaskoczy negatywnie, to rozpoczęcie powolnego cyklu obniżek czeka nas już na wrześniowym posiedzeniu - mówi Konrad Augustyński.

Jak inwestować

Do września trudno więc będzie wskazać potencjalnych zwycięzców na rynku akcji. Dyrektor inwestycyjny Alior TFI nie jest obecnie przekonany co do konkretnych spółek czy sektorów - czeka na rozwój wydarzeń.

- Choć wydaje się, że rozmiar ostatniej przeceny był przesadzony, to jednak czuję, że globalną gospodarkę czeka lekkie spowolnienie. Sektory defensywne powinny zachowywać się w takim środowisku lepiej niż spółki cykliczne, ale nie mam przekonania, czy tak będzie np. na warszawskiej giełdzie - dodaje Konrad Augustyński.

Specjalista znacznie pewniej mówi o perspektywach papierów skarbowych. Mimo ostatniego sporego spadku rentowności zarządzający funduszami wciąż mają dobry czas do zakupów.

- Gdy akcje taniały, to spadały rentowności papierów rządowych niemieckich i amerykańskich, a tempa dotrzymały też im polskie obligacje skarbowe, potwierdzając swój status bezpiecznej przystani na wypadek rynkowych niepokojów. W takich warunkach spready kredytowe się rozszerzyły, w niektórych przypadkach do najwyższego poziomu od 12 miesięcy. Bezpieczne obligacje skarbowe wyglądają atrakcyjniej niż na początku wakacji i można rozważyć dodanie ich do portfela. Powinna to być dobra inwestycja na najbliższe kwartały, szczególnie jeśli Europejski Bank Centralny i Fed będą obniżać stopy, a recesja nie nadejdzie - tłumaczy Konrad Augustyński.

Konrad Augustyński współzarządza każdym z dziewięciu funduszy inwestycyjnych otwartych proponowanych przez Alior TFI. Wyniki wielu z nich są wyjątkowo nierówne na tle konkurencji.

Alior Akcji, oparty głównie na akcjach polskich spółek, od początku roku ma najgorszą stopę zwrotu w grupie 42 rozwiązań (-3,1 proc., średnia to skromne 1,5 proc.). Wynik za dwa lata (41 proc.) jest zbliżony do średniej.

Alior Obligacji, inwestujący w lokalne obligacje skarbowe, pod względem wyników za ostatnie trzy miesiące jest przedostatni w grupie porównawczej, stopa zwrotu od początku roku daje mu 13 miejsce, a za ostatnie dwa lata jest na drugim miejscu (stopa zwrotu 22,51 proc.).

Stworzony niecałe dwa lata temu Alior Odpowiedzialny, inwestujący globalnie w obligacje skarbowe, od początku 2024 r. zarobił 3,1 proc. (drugie miejsce w grupie porównawczej składającej się z 18 rozwiązań). Wynik za 12 miesięcy plasuje go na ósmym miejscu (6,39 proc. stopy zwrotu wobec średniej 5,08 proc.).