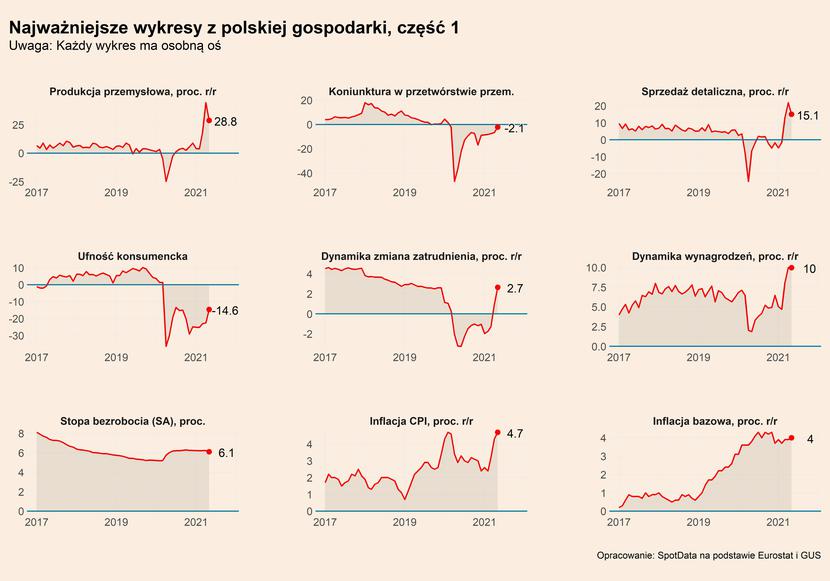

Przemysł: Dobra koniunktura w sektorze przemysłowym, który już odrobił straty z pandemii, w dalszym ciągu się utrzymuje. Produkcja wzrosła w ujęciu rocznym, po uwzględnieniu czynników sezonowych, o 28,8 proc., względem blisko 45 proc. wzrostu miesiąc wcześniej. Obniżenie dynamiki produkcji nie oznacza, że wzrost w przemyśle spowalnia, ale że w maju efekt niskiej bazy sprzed roku był mniejszy niż w kwietniu. Jakby spojrzeć na dane w ujęciu miesięcznym, widać, że koniunktura w branży cały czas się poprawia – w maju produkcja wzrosła, po odsezonowaniu, o 0,8 proc. wobec kwietnia, czyli dość dużo. Liderem pod względem dynamiki produkcji są wytwórcy trwałych dóbr konsumpcyjnych, czyli m.in. mebli, sprzętu RTV i AGD. W tych sektorach popyt wciąż jest bardzo wysoki i jak na razie otwieranie sektora usług i przesuwanie zakupów konsumentów tego popytu nie osłabiło.

Konsumpcja: Majowe dane pokazują, że konsumpcja powróciła już do poziomu sprzed pandemii, choć, w przeciwieństwie do produkcji przemysłowej, wciąż znajduje się poniżej trendu wzrostowego sprzed pandemii.

Największe wrażenie robi potężny wzrost sprzedaży odzieży i obuwia — o 46,1 proc. rok do roku i niemal 100 proc. wobec kwietnia. Sprzedaż w tej kategorii znajduje się wyraźnie powyżej trendu przedkryzysowego. Konsumenci uzupełniali bowiem w maju braki w szafach, które pojawiły się po wielu miesiącach izolacji społecznej i zamknięcia sklepów. Wprawdzie luki w podaży odzieży skutecznie uzupełniały kanały e-commerce, ale warto pamiętać, że duża część polskiego społeczeństwa mieszka na obszarach, które są słabo spenetrowane przez handel internetowy.

Innym ciekawym zjawiskiem w handlu jest bardzo stabilny i solidny wzrost sprzedaży mebli i sprzętu RTV/AGD. Te dane są kolejnym potwierdzeniem tezy, którą postawiłem wczoraj: otwarcie usług i sklepów z odzieżą nie przełożyło się osłabienie popytu na trwałe dobra konsumpcyjne. To jest dobra informacja dla firm produkcyjnych.

Powoli do normy zbliża się też sprzedaż samochodów, motocykli i części. Handel w tej branży jest już właściwie na poziomie sprzed kryzysu, choć brakuje jeszcze 8 proc. do wzrostowego trendu sprzed kryzysu.

Gorzej natomiast wygląda sytuacja w handlu lekami, kosmetykami i sprzętem medycznym. Trudno niestety powiedzieć, która z części tej szerokiej kategorii, mieszczącej bardzo różne towary, zachowuje się lepiej, a która słabiej. Ogólna sprzedaż znajduje się około 33 proc. poniżej trendu sprzed kryzysu. Do niedawna wydawało się, że niska sprzedaż jest efektem rezygnacji z wizyt u lekarzy oraz ograniczenia zakupów kosmetyków warunkach ograniczonej mobilności społecznej, ale oba te czynniki powinny zaniknąć w maju, prowadząc do wzrostu sprzedaży lekarstw i kosmetyków. Tak się jednak nie stało. W kolejnych miesiącach zobaczymy, czy jest to jakaś trwała zmiana, czy też po prostu ten segment gospodarki musi poczekać na odmrożenie popytu.

Rynek pracy: Zgodnie z oczekiwaniami otwieranie gospodarki po ostatniej fali pandemii wpływa pozytywnie na polski rynek pracy. Przeciętne zatrudnienie wzrosło w ujęciu rocznym o 2,7 proc., a więc najmocniej od blisko dwóch lat. Stopa bezrobocia obniżyła się zaś do 6,1 proc., co oznacza pierwszy spadek od momentu wybuchu pandemii. Ożywienie gospodarcze zmusza firmy do zwiększania zatrudnienia, szczególnie w sektorze usług, na które jest duży popyt po lockdownie. Ale wzrost zatrudnienia wynika również ze zwiększania wymiaru pracowników do poziomu sprzed ostatniej fali pandemii i mniejszej absencji pracowników pozostających na zasiłkach opiekuńczych i chorobowych (poprawa sytuacji epidemicznej). Pozytywnym zjawiskiem na rynku pracy jest również utrzymująca się wysoka dynamika roczna wynagrodzeń, która wyniosła w maju 10 proc. rok do roku, dzięki czemu poziom płac powrócił do trendu sprzed pandemii.

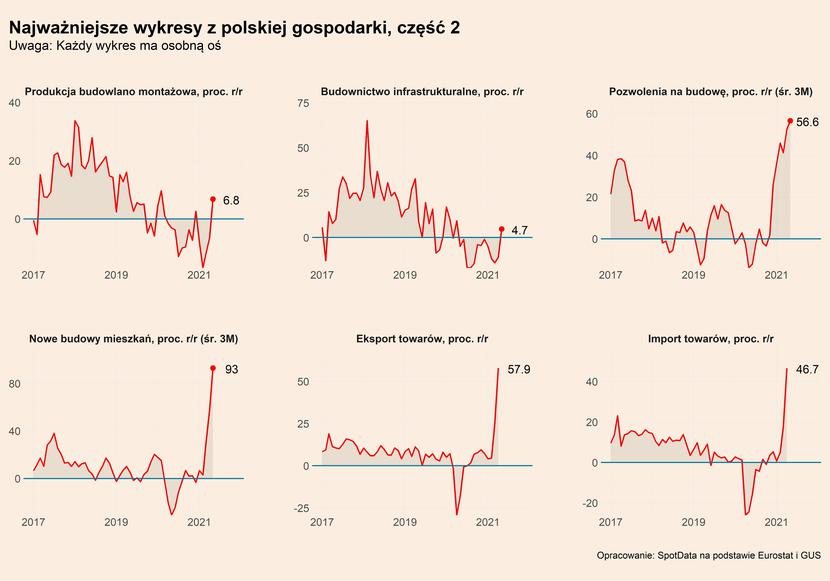

Budownictwo: W branży budowlanej, w odróżnieniu np. od przemysłu czy handlu detalicznego, dopiero zaczyna się ożywienie i odrabianie pandemicznych strat. Firmy z opóźnieniem odczuły negatywne skutki pandemii, dlatego też dopiero w maju, a więc z opóźnieniem zaczęły doganiać pozostałe sektory gospodarki. Produkcja budowlano-montażowa wzrosła w ubiegłym miesiącu, po uwzględnieniu czynników sezonowych, o 6,8 proc., podczas gdy miesiąc wcześniej obniżyła się o 6,5 proc. Koniunktura w budowlance jest najlepsza od początku ubiegłego roku, a dynamika produkcji po raz pierwszy od 6 miesięcy jest powyżej zera. Jednak w przeciwieństwie do większości sektorów nie jest to efekt niskiej bazy z 2020 roku, bowiem w czasie pandemii firmy budowlane pracowały bez większych przestojów. Ożywienie w branży jest napędzane przez nabierające tempa ożywienie w inwestycjach, które rozpoczęło się już I kwartale, co widać po danych o dynamice produkcji w budownictwie infrastrukturalnym (+4,7 proc. r/r). Jeśli chodzi o rynek mieszkaniowy w dalszym ciągu trwa na nim boom, o czym świadczą wysokie dynamiki m.in. pozwoleń na budowę (+56,6 proc.) i liczby mieszkań, których budowę rozpoczęto (+93 proc.).

Inflacja: Ceny w polskiej gospodarce w dalszym ciągu rosną szybko. W maju inflacja konsumencka wyniosła 4,7 proc., względem 4,3 proc. w kwietniu. Za wzrost cen w gospodarce odpowiedzialny jest w dużej w mierze wzrost cen transportu (drożejące paliwa) i kosztów użytkowania mieszkania. Również inflacja bazowa, a więc wskaźnik wzrostu cen z wyłączeniem cen energii i żywności, na które polityka pieniężna NBP ma najmniejszy wpływ, wzrosła w ubiegłym miesiącu z 3,9 do 4 proc. Wśród ekonomistów nie ma konsensusu, jeśli chodzi o prognozy inflacji na najbliższe miesiące. Z jednej strony mamy Narodowy Bank Polski, który przekonuje, że wzrost cen ma charakter przejściowy. Z drugiej zaś strony wiele instytucji, m.in. banki ING i Pekao, szacuje, że inflacja utrzyma się na podwyższonym poziomie przez dłuższy czas. Ważna dla losów dalszej polityki pieniężnej będzie projekcja inflacji, którą NBP opublikuje 12 lipca.