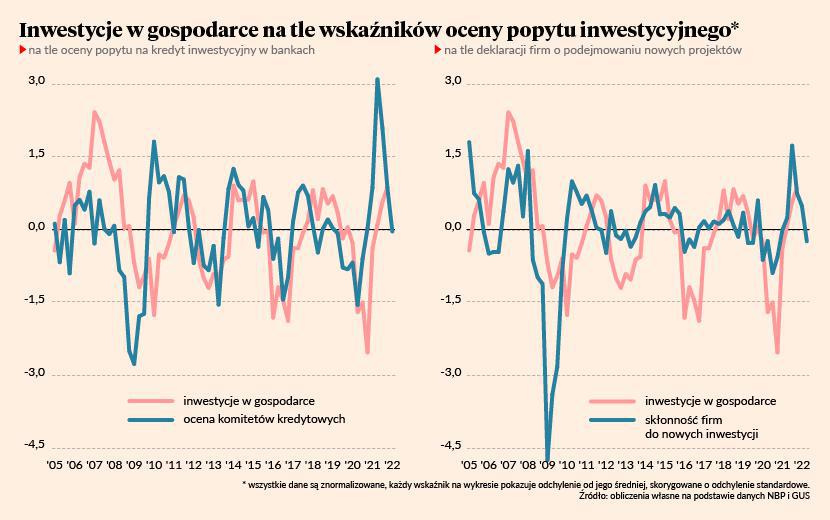

Na podstawie informacji prasowych oraz komunikatów prasowych spółek analizujemy duże inwestycje w Polsce w ciągu ostatniego miesiąca. Takie zestawienie pozwala na zidentyfikowanie najnowszych trendów w aktywności inwestycyjnej, zanim będą one jeszcze widoczne w twardych danych. Może to być także istotne do monitorowania koniunktury w polskiej gospodarce – firmy decydują się na inwestycje, kiedy są pewne sytuacji rynkowej oraz otoczenia makroekonomicznego. Jest to zwłaszcza istotne w kontekście wzrostu stóp procentowych i odpowiedzi na pytanie, na ile hamują one inwestycje. Wiele wskaźników koniunktury pokazuje (patrz wykres), że skłonność do inwestowania maleje. W naszej analizie faktycznych informacji o inwestycjach i planach inwestycyjnych uwzględniamy zarówno inwestycje w środki trwałe, transakcje (fuzje, przejęcia, inwestycje typu PE/VC), jak i ogłaszane przez firmy plany rozwojowe.

W ciągu ostatniego miesiąca w inwestycjach firm w Polsce widoczne są dwa bardzo silne trendy, a także kilka pomniejszych.

Pierwszym i najszerszym trendem są inwestycje w energetykę, głównie w odnawialne źródła energii. Dotyczą one zarówno projektów realizowanych lub planowanych przez koncerny energetyczne, a także przez firmy, które dopiero wchodzą na rynek wytwarzania energii.

W przypadku już podjętych inwestycji można wymienić m.in. inwestycję PGE w cztery farmy fotowoltaiczne o łącznej mocy 29 MW, budowę przez PGE dwóch farm fotowoltaicznych o mocy łącznie 2 MW w pobliżu Kopalni i Elektrowni Turów. Do dużych projektów należy rozpoczęcie budowy farm fotowoltaicznych o łącznej mocy 10 MW przez dewelopera Ghelamco.

Warto wymienić też dwa projekty dotyczące magazynowania energii. Jeden z nich to inwestycja w budowę takiej instalacji, w której ma być magazynowy zielony wodór wytwarzany w farmie fotowoltaicznej – pilotażowy projekt realizowany przez PKP Energetykę o wartości ponad 3 mln zł. Drugi to projekt stworzenia nowej technologii systemów magazynowania i konfekcjonowania energii realizowany przez spółkę ASP Energia za kwotę 40 mln zł.

Spoza inwestycji związanych z OZE, istotnym projektem, który został rozpoczęty w ciągu ostatniego miesiąca, jest inwestycja w przywrócenie funkcjonowania linii energetycznej o mocy 400 kV, pozwalającej na import energii z Ukrainy (linia Rzeszów-Chmielnicka). Koszt projekt wyniesie 30 mln zł, a jego ukończenie jest planowane na koniec 2022 r. PGNiG (poprzez spółkę PGNiG Upstream Norway) podpisało z kolei umowę kupna 40 proc. udziałów w złożu gazowym Ørn na Morzu Norweskim, którego eksploatacja ma zapewnić 0,25 mld m3 gazu rocznie od 2026 r.

W ciągu ostatniego miesiąca ogłoszone zostały także ważne plany rozwojowe w zakresie OZE. EDF Renewables będzie starać się o 10 lokalizacji do postawienia farm wiatrowych na Bałtyku. KGHM wraz z TotalEnergies złożył 7 wniosków o pozwolenie lokalizacyjne na Bałtyku. A z mniejszych projektów – swoją pierwszą farmę fotowoltaiczną o mocy 2 MW planuje do końca br. postawić Grupa Recykl, zajmująca się odzyskiem i recyklingiem zużytych opon. Z kolei PGNiG podpisało list intencyjny z trzema firmami – mają one wziąć udział w projekcie budowy pilotażowej instalacji produkującej wodór, która powstanie w Zabrzu.

W energetyce w ciągu ostatniego miesiąca nastąpiło również kilka przejęć, które są warte odnotowania: spółka z grupy Ikea (Ingka Investments) zakupiła farmę wiatrową i park solarny o łącznej mocy 92 MW za kwotę ok. 870 mln zł (190 mln EUR), z kolei PGNiG za nieujawnioną kwotę przejęła spółkę Solgen zajmująca się montażem instalacji fotowoltaicznych oraz pomp ciepła.

Na rynku energetycznym silne są więc szczególnie dwie tendencje – rozbudowa nowych mocy OZE oraz wchodzenie na ten rynek firm przemysłowych lub handlowych, które dotychczas na nim nie działały. Jest to napędzane przez dwa czynniki – chęć uniezależnienia swojej podstawowej działalności od rosnących cen energii, w dalszej kolejności także zarobienie na jej wytwarzaniu.

Drugim trendem w inwestycjach w ubiegłym miesiącu była rozbudowa centrów biznesowych w Polsce ogłaszana przez globalne spółki świadczące usługi biznesowe i IT.

Wśród takich działań można wymienić otwarcie nowego biura Google w Krakowie, które będzie kolejnym biurem grupy w Polsce. Powstanie tam zespół inżynierski tworzący kluczowe elementy chmury obliczeniowe, do końca roku zatrudniony zostanie kilkadziesiąt osób. Z kolei Amazon planuje otwarcie centrum rozwoju technologii w Warszawie i zatrudnienie 200 pracowników do końca 2023 r. Cisco planuje zatrudnienie 200-300 specjalistów, głównie informatyków w swoim krakowskim biurze do końca roku. Capgemini w Gdańsku zatrudniło ostatnio 40 informatyków, planuje zatrudnić do 200 w perspektywie roku oraz do 1000 w perspektywie trzech lat. CAE planuje zatrudnienie w Krakowie 90 informatyków, a EY otwiera w Łodzi centrum wsparcia biznesowego, w którym zatrudni 150 osób.

Te plany ogłoszone tylko w ciągu ostatniego miesiąca pokazują, że Polska wciąż stanowi bardzo atrakcyjne miejsce do lokowania usług biznesowych, a wojna w Ukrainie nie zatrzymała tego procesu (choć może go spowolnić).

Kolejnym trendem są inwestycje na rynku nieruchomości w segment najmu instytucjonalnego (PRS – private rented sector). W ciągu ostatniego miesiąca plany związane z tym sektorem ogłaszali deweloperzy, jednocześnie zajmujący się generalnym wykonawstwem. Skanska zakupiła ponad 7 tys. mkw. ziemi w Krakowie w celu realizacji takiego projektu (działka pozwala za realizację ok. 20 tys. mkw. GLA powierzchni), a Cavatina poinformowała, że chce rozwijać się w segmencie i początkowo planuje wybudować 2 tys. mieszkań we Wrocławiu, Krakowie, Łodzi i Katowicach w ciągu dwóch lat. Inwestycją z pogranicza segmentu PRS było także nabycie przez belgijską spółkę Xior Student Holding 11 akademików, z czego 3 z nich znajdują się w Polsce.

Segment PRS rozwija się w Polsce bardzo szybko od 2020 r., kiedy pierwsze duże europejskie fundusze zainwestowały w takie projekty. Wysokie stopy procentowe i co za tym idzie ograniczona dostępność kredytów hipotecznych, powinny spowodować wzrost popytu na taką formę wynajmu w najbliższych latach. Dodatkowo w rozwoju rynku powinny sprzyjać czynniki strukturalne – zwłaszcza niedobór podaży mieszkań w Polsce, a także niski standard mieszkań na wynajem w wielu miastach.

Innym trendem też są przejęcia małych spółek wspierających biznesy większych korporacji w wyspecjalizowanych obszarach. Przykładem może być giełdowy Shoper, który przejął dwie spółki – Selium, agencję wspierającą w prowadzeniu sprzedaży wielokanałowej (ommnichannel), a także Semprite Europe, agencję marketingu internetowego. Biuro Informacji Kredytowej przejęło z kolei spółkę Digital Fingerprints, która specjalizuje się w rozwiązaniach z zakresu biometrii behawioralnej (opracowała system pozwalający na tworzenie biometrycznych profil zachowań klientów), od funduszu mAccelerator.

Przedstawione trendy nie wyczerpują oczywiście wszystkich dużych inwestycji, które miały miejsce w zeszłym miesiącu w Polsce. Warto odnotować np. zamknięcie rundy inwestycyjnej na kwotę 110 mln zł przez start-up Tidio (live chate i platforma do obsługi klienta), budowę nowej hali i linii produkcyjnych za ponad 140 mln zł przez producenta rowerów Kross. Ważną transakcję na polskim rynku pod koniec maja było też przejęcie 50 proc. akcji Black Red White (BRW), jednego z największych producentów mebli w Polsce, przez XXXLutz, meblarskiego giganta z Austrii. Kwota transakcji nie została ujawniona.

Analizę aktywności inwestycyjnej firm w Polsce planujemy publikować co miesiąc.