Bardzo podobnie wyglądają pięcioletnie kursy Bogdanki i Jastrzębskiej Spółki Węglowej (JSW). W najgorszym momencie tego okresu akcje Bogdanki były 83 proc. poniżej pięcioletniego szczytu. Walory JSW potaniały nieznacznie mocniej – o 92 proc. Obrazu tego nie zmieniają dywidendy. W najgorszym momencie inwestorzy byliby do tyłu – odpowiednio - o 81 i 90 proc.

Jeśli jednak spojrzeć tylko na ostatnie 12 miesięcy, to spółki dzieli przepaść. Bogdanka przyniosła inwestorom 70 proc. zysku, JSW – 202 proc. W obu przypadkach wzrost kursu jest pochodną wzrostu cen węgla, ale…

- Bogdanka jest spółką mniejszą od JSW i zorientowaną na wydobycie węgla energetycznego, a w przypadku inwestorów zagranicznych doszło do radykalnego odwrotu od węgla energetycznego. Wielu inwestorów nie może mieć w swoich portfelach aktywów na nim opartych. Jeżeli chodzi o węgiel koksujący, który wydobywa JSW, jest on traktowany jako surowiec do produkcji stali i plasuje się lepiej w kategoriach ESG – tłumaczy Robert Maj, szef działu analiz Ipopemy Securities.

Globalne puzzle rynku węgla

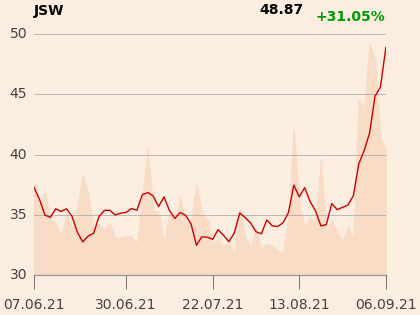

Na sesji z 6 września 2021 r. JSW była najlepiej zachowującą się spółką z indeksu WIG20. Drożejąc 7,17 proc. jej akcje zakończyły dzień z ceną 48,87 zł. To 27 groszy ponad poziom 48,60 zł, który oznaczałoby dla inwestorów 200 proc. zysku w ciągu 12 miesięcy.

Otoczenie jest dla JSW korzystne. Jakub Szkopek, analityk mBanku, wskazuje, że ceny węgla koksującego w Australii przebiły 250 USD za tonę. Australijski surowiec to bezpośredni benchmark dla JSW.

- Obecnie JSW jest jedynym znaczącym producentem węgla koksującego w Europie, więc nie ma się tu do czego porównywać, a jak zawiera się długoletnie umowy z hutami, to trzeba do nich wpisać jakiś benchmark. Najpłynniejszym rynkiem węgla koksującego jest Australia i do tej pory stanowiła świetny punkt odniesienia. Po tym jak z importu z Australii zrezygnowały Chiny, ceny australijskiego węgla nieco spadły, ale i tak podążają za cenami w innych rejonach świata – mówi Jakub Szkopek.

Chiny odcięły się od australijskich dostaw w październiku 2020 r., w związku z tym, że Australia od lat krytykuje chińskie podejście od praw człowieka, a wtedy płynęły z niej jeszcze sugestie odnośnie wymknięcia się koronawirusa COVID-19 z chińskiego laboratorium. Mocarstwo postanowiło więc utrzeć nosa mniejszemu partnerowi handlowemu.

Chiny przerzuciły się na import węgla dla przemysłu metalurgicznego z Ameryki Północnej (rynek zwany atlantyckim), Indonezji, Rosji i Mongolii. Tyle że ostatnio same zablokowały to ostatnie źródło.

- Węgiel z Mongolii przywozi się ciężarówkami, sprawdzając mongolskich kierowców na obecność koronawirusa. Po wykryciu kilku przypadków zakażenia Chiny zamknęły granicę z Mongolią, co automatycznie zmusiło je do zwiększenia importu z innych miejsc. Wygląda na to, że przesunięto zamówienia do Rosji, a nawet Ameryki Północnej. Ceny węgla koksującego w Ameryce Północnej wzrosły do 310 USD za tonę. Jak się do tego doliczy koszty frachtu, ubezpieczenia, załadunku i rozładunku, to okazuje się, że cena węgla koksującego docierającego do Chin sięga 450 USD. Europa i Indie, które tradycyjnie zamawiały węgiel na całym świecie, widząc na Atlantyku ceny powyżej 300 USD za tonę, przekierowują swoje zamówienia do Australii. Także i tam ceny rosną, co jest o tyle korzystne dla JSW, że węgiel australijski jest dla polskiego bezpośrednim benchmarkiem cenowym. Wygląda więc na to, że druga połowa 2021 r. będzie dla JSW znacznie lepsza wynikowo niż pierwsza – wyjaśnia Jakub Szkopek.

Już 3 lutego 2021 r. Jakub Szkopek wycenił jedną akcję JSW na 46,40 zł. W związku z obecną sytuację podniósł wycenę do 48,09 zł.

- Biorąc pod uwagę to, co dzieje się na rynku węgla koksującego, nie widać przesłanek by kurs JSW miał zacząć spadać. Odbicie gospodarcze – przede wszystkim w Azji – nie zwalnia i cały czas jest duże zapotrzebowanie na stal. A węgiel koksujący jest ściśle związany za zapotrzebowaniem na stal i klasycznym przemysłem - np. produkcją AGD i samochodów. Na rynku motoryzacyjnym w Europie mamy zaś rekordy sprzedaży – twierdzi Robert Maj.

Analityk Ipopemy Securities w końcu lipca 2021 r. wycenił jedną akcję JSW na 44,01 zł. Oznaczało to jednak bardzo wyraźne obniżenie ceny docelowej, która wcześniej wynosiła aż 73,50 zł.

- Nie zmieniłem nastawienia do samego rynku węgla koksującego. Wycenę obniżyłem, bo zmieniliśmy nastawienie do rynku walutowego. Obecnie zakładamy, że w drugiej połowie 2021 r. i w roku 2022 dojdzie w Polsce do podwyżek stóp procentowych, w związku z czym złoty się umocni, co oczywiście nie pomoże spółkom surowcowym, w tym JSW. Do tego dochodzi kwestia wzrostu kosztów. Związki zawodowe wystąpiły o 6-procentową podwyżkę, która na razie skończyła się na 3,4 proc. – wyjaśnia Robert Maj.

Pensje w górę, węgla mniej

Koszty pracy w JSW to tradycyjnie około połowy wydatków operacyjnych. W pierwszej połowie 2021 r. wyniosły 2,3 mld zł.

Stawki zasadnicze wszystkich pracowników wzrosły o 3,4 proc. od 1 lipca 2021 r. Spółka poinformowała, że w skali roku oznacza to wzrost kosztów płac o 110 mln zł.

- Podwyżka wysokości 3,4 proc. została już wprowadzona, ale obawiam się, że pod koniec roku dojdzie do kolejnej – mówi Paweł Puchalski, analityk Santander Bank Polska.

Jego wycena JSW jest jedną z najniższych – 14 zł za akcję, czyli niespełna jedna trzecia obecnego kursu giełdowego. Generalnie bowiem wyceny analityków są dosyć rozstrzelone. Najwyższe wyraźnie przekraczają 40 zł, ale najniższa to 12 zł za akcję. Kolejne trzy to dwadzieścia-dwadzieścia kilka złotych.

- Obecne ceny węgla koksującego ciągną kurs w górę, ale w mojej ocenie jest to mocno spekulacyjne podejście, zakładające, że obecne ceny utrzymają się w średnim bądź długim terminie. Do osiągania wysokich wyników i generowania gotówki, oprócz wysokich cen produktów, potrzebne są również solidne wyniki operacyjne i dyscyplina kosztowa, a w mojej ocenie w obu tych przypadkach JSW silnie zawodzi. Wolumeny wydobycia węgla są drugi kwartał z rzędu zaskakująco niskie, a porównując półrocze do półrocza spółka „utraciła” 1 mln ton węgla. Koszty pracownicze wciąż rosną. Kwestia ostatecznych podwyżek w 2021 r. jest wciąż sprawą otwartą, a poza kosztami osobowymi należy pamiętać o cenach stali i energii elektrycznej, których wzrost w połączeniu z kosztami usług obcych będzie miał negatywny wpływ na wyniki JSW. Biorąc pod uwagę coroczne potrzeby inwestycyjne powyżej 2 mld zł (zgodnie z zapowiedziami spółki), stabilizacja cen produktów powinna przynieść stały ujemny bilans gotówki w kolejnych latach, co decyduje o mojej wycenie na poziomie 14 zł – tłumaczy Paweł Puchalski.