Program BridgeAlfa Narodowego Centrum Badań i Rozwoju (NCBR), instytucji działającej pod nadzorem Ministerstwa Nauki i Szkolnictwa Wyższego, w założeniu miał być klarownym sposobem finansowania nowych projektów technologicznych i impulsem do rozwoju sektora venture capital (VC) w Polsce. Na przestrzeni lat, w ramach kilku naborów zakwalifikowano do niego ponad 80 funduszy inwestujących w start-upy. Do programu miały wnieść wiedzę o komercjalizacji innowacji oraz prywatny kapitał. I choć w 2020 r. NCBR odpowiadało za współfinansowanie (łącznie we wszystkich swoich programach) 146 rund inwestycyjnych z udziałem polskich spółek technologicznych (głównie w fazie seed; 21 proc. wartości transakcji na rynku), to wokół „Alf” co rusz pojawiają się kontrowersje.

Obecnie sześć funduszy pozostaje w stanie zawieszenia i nie może inwestować w nowe projekty, kolejne - nawet jeśli nadal są aktywne - w ciągu kilku lat nie zainwestowały w żaden start-up. Niemała grupa funduszy została też z programu „wypisana” lub zrezygnowała z własnej inicjatywy.

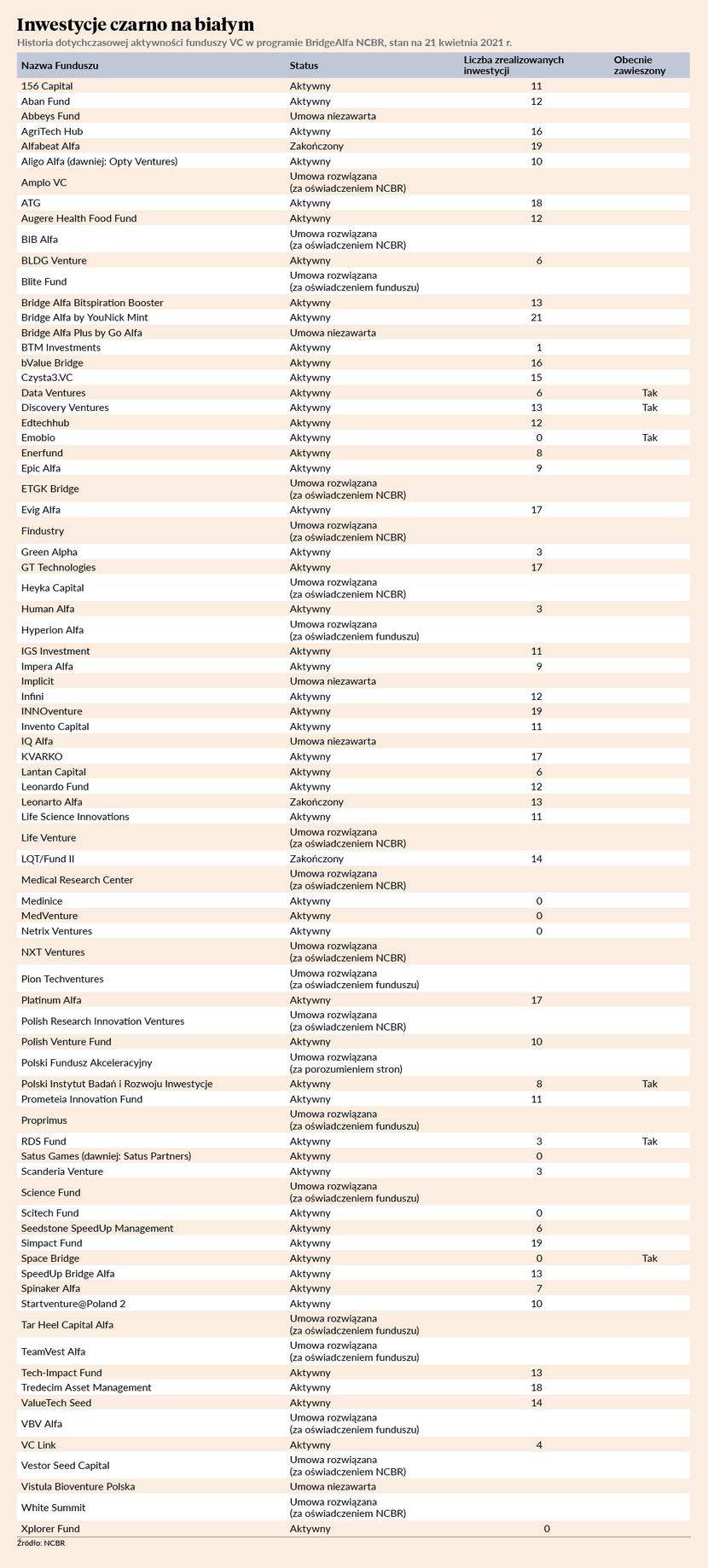

Lista zawieszonych

Zawieszone „Alfy” (stan na 21 kwietnia 2021 r.): Polski Instytut Badań i Rozwoju Inwestycje, Emobio, Space Bridge, RDS Fund, Discovery Ventures, Data Ventures.

Szefowie funduszy, z którymi udało nam się skontaktować, nie byli skorzy do oficjalnego komentowania czasowego wstrzymania ich aktywności inwestycyjnej. NCBR natomiast mówi o swoim otwartym podejściu do sprawy.

- Z każdym z zawieszonych funduszy prowadzimy intensywny dialog. W ich działalności zidentyfikowane zostały pewne nieprawidłowości, jeśli zostaną usunięte, nasza współpraca będzie kontynuowana – mówi Jakub Lackorzyński, rzecznik prasowy NCBR.

Z uzyskanych od instytucji informacji wynika, że w kwietniu można się spodziewać pierwszych decyzji o odwieszeniu funduszy i odblokowania źródła publicznego kapitału (stan zawieszenie oznacza nie tylko brak pieniędzy na nowe transakcje VC, ale także odcięcie funduszy od wypłaty kolejnych transz finansowania dla start-upów, z którymi umowy zostały podpisane wcześniej).

Przypominamy natomiast, że w maju ubiegłego roku w stanie zawieszenia było 12 „Alf”. W tej grupie, jak udało się nam wówczas ustalić, były m.in. ETGK Bridge i Life Ventures, z którymi NCBR później rozwiązało umowę, Pion Techventures (sam zrezygnował w dalszej współpracy), a także bValue, Netrix Ventures i Tredecim Asset Management, które po wyjaśnieniach zostały odblokowane.

Już w 2020 r. wśród zawieszonych był Data Ventures. Ten podmiot od dawna prowadzi spór z NCBR o - jak uznaje - wprowadzający w błąd zapis w rozporządzeniu regulującym nabór, który – z zdaniem instytucji finansującej – uniemożliwia funduszowi dalsze funkcjonowanie w programie. NCBR zdecydowało się zawiesić fundusz, ale dokonało tego dopiero po kilku jego inwestycjach w start-upy. Współzałożyciel Data Ventures potwierdza, że sprawa wciąż pozostaje nierozstrzygnięta.

Poza kwestiami natury formalno-prawnej, powodem zawieszenia danego funduszu może być także brak pełnego składu personelu zarządzającego, brak inwestorów i dostępu do wymaganego, prywatnego kapitału, nieprawidłowości we wnoszeniu wkładu inwestorskiego, błędy w realizacji projektu grantowego itp.

Lista nieaktywnych

Kolejna grupa „Alf”: mimo, że obecnie są formalnie aktywne, przez lata nie zrealizowały ani jednej inwestycji. Na tej liście widnieje Xplorer Fund, Satus Games (dawniej: Satus Partners), Netrix Ventures, Scitech Fund, MedVenture oraz Medinice.

Kilka innych nie wykazało się dużą aktywnością. Fundusz BTM Investments zainwestował dotychczas tylko w jeden start-up, Scanderia Venture, RDS Fund, Green Alpha i Human Alfa zrealizowały po trzy inwestycje, a VC Link - cztery. Dla porównania, „Alfy” z grupy zaangażowanych inwestycyjnie mają w portfelach po kilkanaście technologicznych spółek – w sektorze VC duża liczba inwestycji amortyzuje ryzyko niepowodzenia inwestycji w innowacyjne projekty.

- Życzylibyśmy sobie, aby fundusze te się zaktywizowały – mówi Jakub Lackorzyński.

NCBR zaznacza, że perspektywa finansowa odnosząca się do unijnego programu dotującego BridgeAlfa kończy się w 2023 r. Oznacza to, że czasu na wykorzystanie pieniędzy nie pozostało wiele. Nieaktywnym funduszom NCBR sugeruje m.in. możliwość obniżenia przyznanego na początku limitu finansowania, zwłaszcza, że w dobie pandemii COVID-19 i lockdownów pieniądze „przesuwane” są do programów antykryzysowych.

Rzecznik prasowy NCBR zapewnia natomiast, że fundusze, które pozostają bierne, nie otrzymywały publicznych pieniędzy na bieżącą działalność operacyjną.

Grant z ryzykiem

Z grupy ponad 80 funduszy wyłonionych w kilku konkursach, obecnie formalnie aktywnych jest ok. 50 (w tym aktualnie zawieszone i bierne inwestycyjnie). Dodatkowo trzy podmioty zakończyły już okres inwestycyjny z kilkunastoma start-upami w swoich portfelach.

Z 11 „Alfami” NCBR rozwiązało natomiast umowy, współpraca z jednym została zakończona za porozumieniem stron, a osiem funduszy z programu wycofało się z własnej woli (m.in. po zmianie limitu inwestycji w pojedynczy projekt z 3 do 1 mln zł wprowadzonej w 2018 r.). W kilku przypadkach finalnie w ogóle nie doszło do podpisania umów mimo zakwalifikowania do BridgeAlfa.

Zawirowania formalne wokół BridgeAlfa i niestabilność części funduszy odbijają się na ostatecznych beneficjentów programu - start-upach. Jak się niejednokrotnie okazywało, w tym układzie to przedsiębiorcy, nawet stojąc na skraju bankructwa, bywali pozostawiani sami sobie, bez wsparcia inwestorów i urzędników NCBR. Z drugiej strony, brak pełnej transparentności działań w programie obniża zaufanie start-upów do podmiotów rzetelnie wykonujących swoje zadnia inwestycyjne.

- W BridgeAlfa udało się stworzyć kilka prężnie działających funduszy, jak bValue czy Alfabeat, z którymi zrealizowaliśmy po jednej wspólnej inwestycji. Natomiast konstrukcja tego programu, co pokazała rzeczywistość, stworzyła także pole do nadużyć. Myślę, że w niektórych przypadkach również dobór zespołów zarządzających funduszami nie był najlepszy – powstało kilka funduszy, które już zniknęły z rynku lub przysporzyły pewnych problemów start-upom – potwierdza Michał Rokosz, partner w Inovo Venture Partners (fundusz spoza BridgeAlfa).