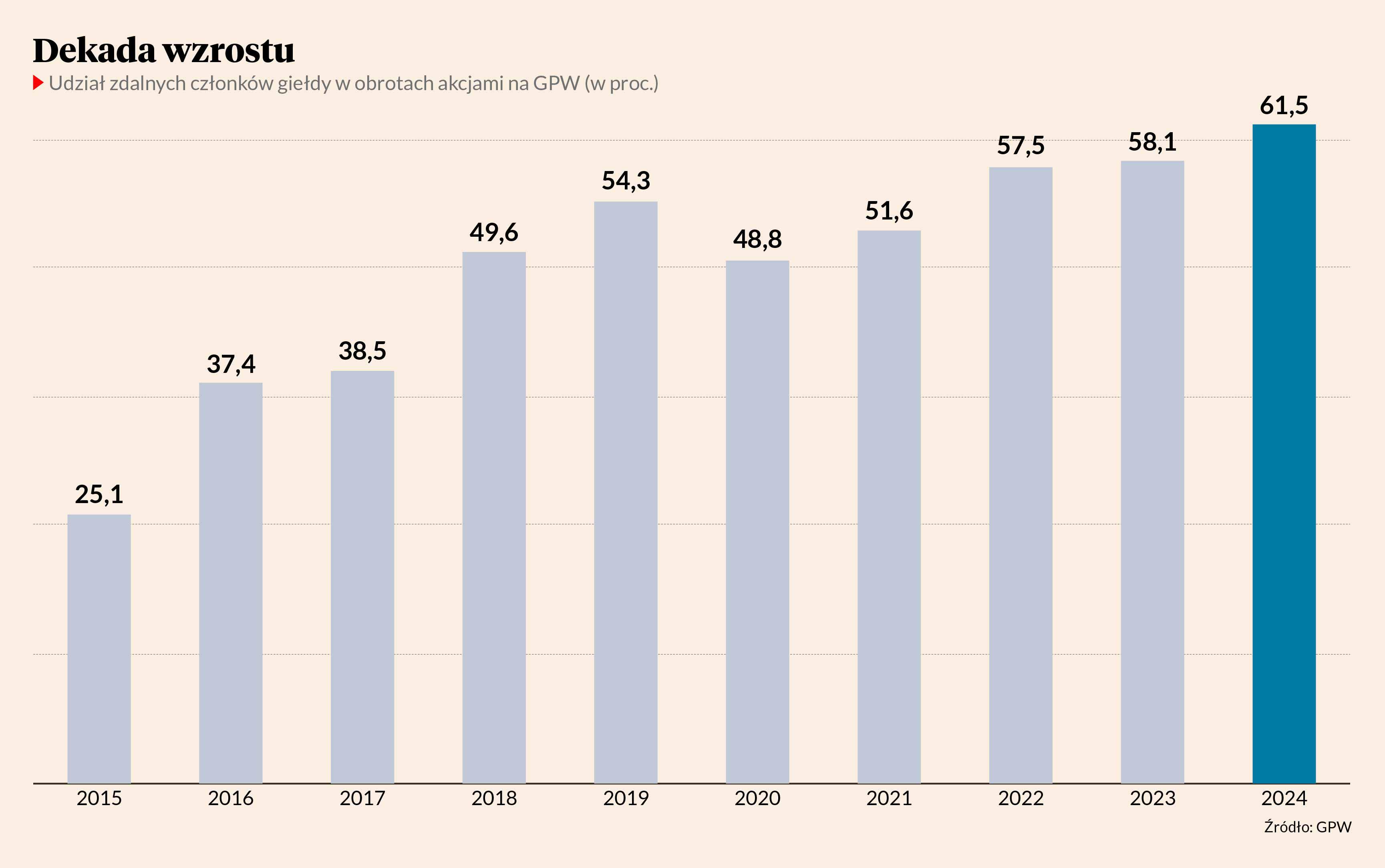

61,5 proc. - taki był w 2024 r. udział zdalnych członków giełdy w obrotach akcjami na rynku głównym warszawskiej giełdy. Nigdy wcześniej nie był tak duży, a z niespełna 50 do ponad 60 proc. podskoczył w zaledwie cztery lata.

Waldemara Markiewicza, prezesa Izby Domów Maklerskich, ten rekord nie cieszy.

- To krajowe domy maklerskie obsługują małe i średnie firmy oraz krajowych inwestorów, którzy są podstawowym źródłem kapitału wyższego ryzyka dla najbardziej dynamicznych i innowacyjnych małych i średnich firm. Te przedsiębiorstwa stają się obiektem zainteresowania zagranicznego kapitału dopiero wtedy, gdy staną się duże. Małe i średnie przedsiębiorstwa na całym świecie odgrywają kluczową rolę w tworzeniu jakościowego wzrostu gospodarczego i innowacyjności gospodarki. Ten sektor tworzy także najwięcej miejsc pracy. Tymczasem duży udział zdalnych członków w obrotach akcjami na warszawskiej giełdzie osłabia pozycję krajowych domów i biur maklerskich, a przez to osłabia siłę polskiego rynku kapitałowego we wspieraniu małych i średnich firm. Gdy takie LPP - i parę innych firm - było małe, to zdobycie przezeń kapitału na rozwój w Londynie byłoby zbyt drogie, jeśli nie niemożliwie. W efekcie nie urosłoby do obecnych rozmiarów – tłumaczy Waldemar Markiewicz.

Klasyczny dom maklerski zajmuje się wyszukiwaniem ciekawych przedsiębiorstw i przygotowywaniem ich do wejścia na giełdę, a z drugiej strony wyszukiwaniem inwestorów i przekonywaniem ich do inwestycji w daną spółkę – jej akcje lub obligacje.

Zdalni członkowie giełdy to w zasadzie również domy maklerskie, ale takie, które nie mają w Polsce czegoś, co można by nazwać tym mianem. Łączami telekomunikacyjnymi są podłączone do systemów informatycznych Giełdy Papierów Wartościowych w Warszawie (GPW), co pozwala im generować obrót ze swoich zagranicznych siedzib. Najwięksi z nich to amerykańskie Goldman Sachs i Bank of America oraz szwajcarski UBS. Jednak nie w pochodzeniu leży problem. Doskonale obrazuje to sytuacja austriackich instytucji o regionalnych ambicjach. Raiffeisen Bank International działa na GPW w formule zdalnej, a Erste Securities ma w Polsce normalną spółkę.

Zdalni członkowie cechują się tym, że tylko wyjątkowo zatrudniają lokalnych analityków. Tak zwane pokrycie analityczne, jakie zapewniają swoim klientom, nie obejmuje nawet wszystkich spółek z indeksu WIG20. W efekcie obrót przechodzący przez takich brokerów koncentruje się na niewielkiej grupie najpłynniejszych spółek.

- Zagraniczni brokerzy realizują niskomarżowe transakcje algorytmiczne. To specyficzny segment rynku, który bardzo mocno wzrósł, ale dla nas nie jest atrakcyjny. Pozycjonujemy się jako broker dostarczający inwestorom dobre analizy, jesteśmy ukierunkowani na inwestorów instytucjonalnych, którzy chcą być wspierani w podejmowaniu decyzji inwestycyjnych. Ten segment rynku też rośnie, bo wraca model inwestycji opartych na selekcji spółek. To wszystko, co działo się na świecie w ostatnich latach, pokazało, że selekcja ma znaczenie w zakresie inwestowania tematycznego i zgodnego z zasadami zrównoważonego rozwoju. Inwestowanie algorytmiczne nie jest w stanie tego uwzględnić – mówi Samer Masri, dyrektor biura maklerskiego PKO Banku Polskiego.

PKO BP jest największym polskim brokerem działającym na GPW. W 2024 r. jego udział w obrotach akcjami spadł do 7,95 z 8,63 proc. rok wcześniej. W liczbach bezwzględnych handel, jaki przeszedł przez to biuro maklerskie, wzrósł jednak z 47,4 do 52,7 mld zł. Podobna było w biurach maklerskich Santander Bank Polska, Banku Pekao i mBanku — poza PKO BP to jedyne krajowe instytucje, którym udaje się jeszcze mieścić w pierwszej dziesiątce brokerów o największym obrotach na GPW. Rok 2024 był jednak rokiem rekordowego handlu akcjami na warszawskim parkiecie. Z perspektywy czterech lat widać, że spadek udziału w obrotach idzie w parze ze spadkiem ich wartości.

Na krawędzi analitycznego załamania

Waldemar Markiewicz tłumaczy, że tracąc część przychodów, lokalne biura maklerskie mają ograniczony potencjał do powiększenia zespołów analitycznych, które są kluczowe dla wyceny spółek przy pozyskiwaniu przez nie kapitału wyższego ryzyka czy też do obsługi inwestorów na rynku wtórnym. Słabe pokrycie analityczne utrudnia więc działanie polskim inwestorom, nie sprzyja też wzbogacaniu warszawskiego parkietu w nowe spółki wzrostowe. To takie, które debiutując na rynku regulowanym jako podmioty stosunkowo małe, dopiero jako spółki publiczne rozwinęły skrzydła, stwarzając inwestorom szanse na ponadprzeciętny zarobek. Ten ostatni wątek zdaje się obrazować sytuacja z 2024 r., kiedy to IPO chciały przeprowadzić zaledwie trzy firmy. Tylko jedna z nich próbowała emitować nowe akcje, szukając pieniędzy na rozwój, w dwóch pozostałych przypadkach wyjść z inwestycji chciały fundusze private equity, które zainteresowały się spółkami na wcześniejszych etapach rozwoju.

Opinie innych uczestników rynku na temat kondycji brokerów nie są jednolite.

- W ciągu ostatnich pięciu lat liczba analityków i pokrywanych przez nich spółek się nie zmieniła. Polscy analitycy zaczynają przy tym zajmować się spółkami notowanymi nie tylko na GPW, ale giełdach regionu. Teza o redukcji wsparcia analitycznego w wyniku spadku obrotów przechodzących przez polskie domy maklerskie nie jest więc prawdziwa – twierdzi Sebastian Buczek, prezes Quercus TFI, osobiście zarządzający Quercusem Agresywnym, jednym z najlepszych polskich funduszy akcji.

- Grupa ING wycofała się z obsługi klientów instytucjonalnych i zlikwidowała istniejący w Polsce zespół analityków, a choć minęło od tego czasu około 10 lat, jakoś nie widać, by ktokolwiek próbował wejść z taką działalnością na polski rynek. Generalnie jednak redukcja pokrycia analitycznego to na razie groźba na przyszłość. Natomiast ogólnie kryzysową sytuację w biurach maklerskich widać. Objawia się ona ciągłym narzekaniem na sytuację w tych firmach w kontekście rynku pracy. Maklerzy i analitycy bardzo dobrze zarabiali. Obecnie, jak na polskie warunki, są to cały czas dobre pieniądze, ale już nie tak spektakularne – mówi inny zarządzający funduszami z wieloletnim doświadczeniem.

Już teraz zmniejszenie pokrycia analitycznego dostrzega za to Andrzej Sołdek, obecnie prezes, a wcześniej wieloletni dyrektor inwestycyjny PTE PZU, prowadzącego OFE PZU Złota Jesień, który na koniec 2024 r. tylko w akcjach z GPW miał ulokowane ponad 22 mld zł. Jego zdaniem spadek liczby analiz jest konsekwencją unijnych przepisów, które wymusiły rozdzielnie opłat za analizy od prowizji pobieranych za sam handel. W efekcie z rynku – nie tylko polskiego – wypadło wiele specjalistycznych domów maklerskich, które pozbawione przychodów z obrotów nie były się w stanie utrzymać z samych analiz.

- Mam świadomość, że jestem w uprzywilejowanej sytuacji, bo jestem dla biur maklerskich ważnym klientem instytucjonalnym. Poza tym mogę część analiz wykonać przy pomocy własnego zespołu. W związku z tym dla mnie wiele się nie zmieniło. Natomiast bardzo zmieniła się sytuacja inwestorów indywidualnych – mówi Andrzej Sołdek.

Uczula też na problem bardziej ogólnej natury.

- Redukcja pokrycia analitycznego to zmniejszenie się liczby punktów widzenia, a pożądane jest, by na rynku ścierały się różne opinie – twierdzi Andrzej Sołdek.

Zasady nie są takie same

Należy podkreślić, że warunki, w których zdalni członkowie giełdy przejmują obrót na warszawskim parkiecie, wcale nie są równe. Krajowe domy maklerskie są w gorszej pozycji konkurencyjnej przede wszystkim ze względu na większe restrykcje dotyczące sposobu wykonywania zleceń giełdowych, np. wśród zdalnych członków giełdy częste jest łączenie działalności na rzecz klienta z działalnością na rachunek własny. Zlecenia dla klientów wykonuje najczęściej ta sama osoba, która prowadzi działalność firmy na rachunek własny. Pozwala to na wykorzystanie informacji handlowych w interesie własnym. W polskich regulacjach jest to zakazane - działalność na rachunek własny musi być fizycznie wydzielona, informacje o transakcjach klientów nie mogą być wykorzystywane do działalności na rachunek własny. Ze względu na zyski w działalności na rachunek własny, zdalni członkowie są w stanie zaoferować niższe stawki prowizji maklerskich, również w celu pozyskania zleceń klientów i cennych informacji przez nie dostarczanych.

Co zrobić w tej sytuacji?

- To trudna sprawa. Mleko już się rozlało, a wszelkie działania przeciwko zdalnym członkom giełdy mogą być interpretowane jako sprzeczne z ideą swobodnego przepływu kapitału i ludzi w ramach Unii Europejskiej – przyznaje Waldemar Markiewicz.

GPW uruchomiła program wsparcia pokrycia analitycznego. Kosztuje ją on 2,4 mln zł netto rocznie. Według Waldemara Markiewicza kwotę tę należałoby jednak wyraźnie zwiększyć.

- Gdyby giełda wypłacała w ramach dywidendy 20 mln zł mniej, to te pieniądze mogłaby przeznaczyć na wsparcie programu analiz małych i średnich firm. Byłoby z większym pożytkiem dla polskiej gospodarki – sugeruje prezes Izby Domów Maklerskich.

Domy maklerskie jak TFI

Waldemar Markiewicz postuluje też rozwiązania systemowe. Jeżeli prowadzenie funduszy inwestycyjnych wymaga założenia przez bank odrębnej spółki, jaką jest TFI, to podobne rozwiązanie można zastosować względem działalności maklerskiej, zmuszając banki do wydzielenia tego biznesu do odrębnych spółek.

- Połączenie działalności depozytowo-kredytowej z maklerską w ramach jednej instytucji ogranicza potencjał rozwoju bankowości inwestycyjnej, bo bank - jako podmiot zbierający depozyty - ma naturalną i konieczną skłonność do ograniczania ryzyka w celu ich ochrony. W Wielkiej Brytanii kluczowi gracze mają wydzieloną działalność inwestycyjną – mówi nasz rozmówca.

Tymczasem w ostatnich latach w Polsce trend był odwrotny. Nowe obciążenia nakładane na domy maklerskie powodowały, że były one wchłaniane przez banki. Spośród czterech najważniejszych polskich brokerów tylko biuro maklerskie PKO BP nigdy nie było odrębną spółką. Santander Bank Polska, Bank Pekao i mBank takie spółki miały, ale je zlikwidowały, przekształcając w departamenty działające w strukturach banków.

Według danych KNF od stycznia do września 2024 r. domy maklerskie wypracowały 770,2 mln zł zagregowanego zysku netto. Proces wcielania brokerów do banków spowodował jednak, że od kilku lat dane te nie oddają miarodajnie kondycji branży. Obejmują bowiem podmioty działające w formie odrębnych spółek, co w praktyce oznacza, że zagregowany wynik całej branży jest w dużej mierze pochodną wyniku XTB. Wyniki XTB są uzależnione od foreksowych kontraktów na różnice kursowe (CFD), ale działalność tego typu w żaden sposób nie łączy inwestorów ze spółkami poszukującymi kapitału, przypomina raczej zakłady bukmacherskie, w których zamiast wyników sportowych obstawia się kierunek zmiany kursu walut, towarów, indeksów giełdowych, a nawet pojedynczych akcji.

Waldemar Markiewicz wskazuje, że wsparciem dla istnienia typowych domów maklerskich jako samodzielnych bytów byłyby zmiany w tzw. podatku Belki, premiujące podejmowanie ryzyka na rynku kapitałowym. Gdyby popłynęło nań więcej pieniędzy, to i właściciele spółek cieplej myśleliby o IPO.

- Spółki idą po kapitał z giełdy, gdy widzą tego sens. Podstawowym źródłem kapitału są zaś oszczędności gospodarstw domowych. W interesie całej gospodarki jest zaś to, by jak najwięcej firm było na giełdzie. Zwiększa to efektywność alokacji kapitału, ponieważ spółki giełdowe są bardziej transparentne, a ich giełdowe wyceny są benchmarkiem dla innych wycen i transakcji w gospodarce – tłumaczy prezes Izby Domów Maklerskich.