Gospodarka naszego zachodniego sąsiada tkwi w stagnacji od kilku już lat. Od końca 2022 r. Niemcy balansują na granicy recesji technicznej (ujemny odczyt PKB dwa kwartały z rzędu), zaliczając naprzemiennie lekki wzrost bądź spadek PKB. Jednak słabość gospodarcza nie odnajduje odzwierciedlenia w indeksie DAX, grupującym największe spółki niemieckie, jak Siemens, Allianz, Adidas czy BASF, który nieustannie bije rekordy i na sesji 3 grudnia 2024 r. przekroczył barierę 20000 pkt. Tymczasem rodzimy WIG w porównaniu do DAX-a stoi w miejscu, chociaż dynamika wzrostu polskiego PKB jest jedną z lepszych w Unii Europejskiej dzięki czemu zyskaliśmy przydomek „zielonej wyspy”.

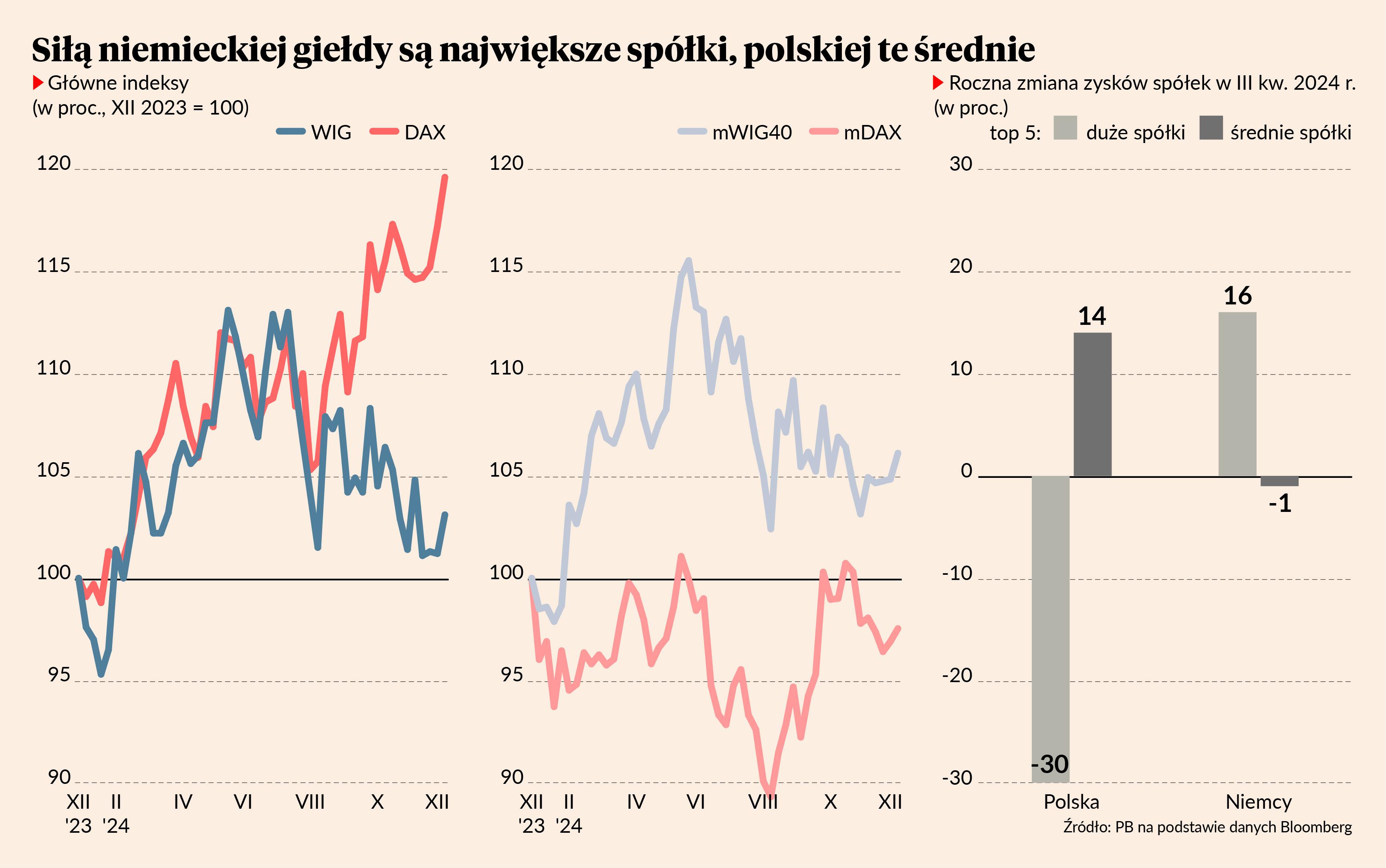

W tym roku DAX zyskał już 21 proc., a WIG tylko 4 proc. Różnica jest też widoczna, gdy spojrzymy na długi okres. W ciągu dziesięciu lat DAX zyskał 105 proc., a WIG 50 proc.

Czym można wytłumaczyć to, że giełdowe spółki stagnacyjnej gospodarki wypadają znacznie lepiej niż giełdowe spółki dynamicznej gospodarki? Wszystko rozbija się o rolę tzw. blue chipów, czyli największych spółek. W Niemczech są one bardziej dynamiczne i reprezentują większe zróżnicowanie branżowe, w Polsce duże firmy wykazują wysoką zmienność zysków z powodu ekspozycji na zmiany regulacyjne i polityczne.

Kiedy spojrzymy na indeksy tylko średnich spółek sytuacja wygląda zupełnie inaczej. W tym roku mDAX spadł o 1,3 proc., a polski mWIG40 wzrósł o 7 proc. W ciągu dziesięciu lat mDAX wzrósł o 55 proc., a mWIG40 o ponad 70 proc. Najciekawsze jest jednak zestawienie zmian pięcioletnich, bo to w takiej perspektywie najlepiej widać słabość niemieckiej gospodarki. W tym czasie mDAX spadł o 1,6 proc., a mWIG40 wzrósł o 60 proc.

W dużych spółkach siła…

Siłę niemieckiego indeksu można wytłumaczyć solidnymi zyskami największych spółek. Pięć topowych firm z indeksu DAX zwiększyło w trzecim kwartale łączny zysk netto o 14 proc. rok do roku, mimo że zyski wszystkich niemieckich firm – giełdowych i niegiełdowych, małych i dużych – spadły w tym roku o 2 proc.

Mimo kryzysu niemieckiego modelu gospodarczego każda spółka z TOP 5, oprócz SAP-a, zaliczyła wzrost zysku netto w ujęciu rocznym – Siemens (+54,6 proc.), Allianz (+23 proc.), Airbus (+22 proc.), Deutsche Telekom (+2,6 proc.).

Zarząd Siemensa pochwalił się w czwartym kwartale 2024 r. portfelem zamówień wycenianym na 113 mld EUR, największym w historii. Podczas gdy biznes automatyzacji fabryk borykał się z trudnościami, segment inteligentnej infrastruktury oraz transportu pozostawały silne. Dobrze pod względem zysków radzi sobie też Airbus. Wprawdzie firma niedawno ogłosiła plan zwolnienia 2,5 tys. pracowników w dziale obrony i kosmosu (7 proc. całkowitej siły roboczej), to Airbus dobrze wykorzystuje światowy wzrost zamówień na samoloty i problemy konkurencyjnego Boeinga. Na przykład w lipcu tego roku paneuropejski koncern lotniczo-obronny zawarł wstępne porozumienie na dostarczenie 152 samolotów z filipińskim przewoźnikiem lotniczym, Cebu Pacific. Kontrakt jest wyceniany na 24 mld USD. Natomiast zarząd firmy Allianz wzrost zysku przypisuje działowi ubezpieczeń majątkowych i wypadkowych. Spółka dodaje też, że spadają roszczenia z tytułu katastrof naturalnych.

…w średnich słabość

Problemy niemieckiej gospodarki dobrze odzwierciedla sytuacja firm średnich. W ciągu roku zysk największych pięciu firm z indeksu mDAX spadł o prawie 2 proc. Analogicznie zysk pięciu największych spółek mWIG40 wzrósł o ponad 16 proc.

Popatrzmy chociażby na przykład znanej linii lotniczej Lufthansa, której z pozoru nie wiedze się najgorzej – spółka przymierza się do zakupu włoskiego rywala ITA. Lufthansa uzyskała w lipcu zgodę antymonopolową UE na zakup 41 proc. udziałów następcy upadłej Alitalii, za 325 mln EUR. Z drugiej strony wyniki za III kwartał 2024 r. nie zachwyciły – zysk netto spadł o ponad 8 proc. r/r w dużej mierze przez spadek w przychodach z podróży służbowych. Ponadto spółka wielokrotnie skarżyła się na konkurencję ze strony Chin, których linie nadal mogą latać nad rosyjską przestrzenią powietrzną i zmusiły Lufthansę do zawieszenia lotów na linii Frankfurt-Pekin. Od początku roku notowania spadły o prawie 20 proc. Zysk netto LEG Immobilien, jednej z większych niemieckich firm nieruchomościowych, skurczył się o prawe 40 proc. r/r, a notowania spółki tąpnęły o 6 proc. na sesji 27 listopada 2024 r., najwięcej od marca br., po ogłoszeniu przez zarząd emisji niezabezpieczonych obligacji zamiennych w kwocie 200 mln EUR z terminem zapadalności na 2030 r.

Polski problem z blue chipami

Problemem polskiego rynku jest to, że wśród tzw. blue chipów – czyli największych spółek – dominują ogromne banki i spółki skarbu państwa. Wśród nich znajdują się firmy dobrze oceniane przez analityków i inwestorów, ale profil ryzyka jest inny niż firm prywatnych. Ich zyski są bardziej narażone na zmiany regulacyjne oraz stóp procentowych, a także są bardzo mocno uzależnione od rynku krajowego, co ogranicza korzyści płynące z dywersyfikacji międzynarodowej.

W ciągu ostatniego roku zyski największych pięciu firm w indeksie WIG spadły o 30 proc. Stało się tak głównie ze względu na znaczący spadek zysków Orlenu, co z kolei jest pochodną czynników rynkowych (niższe marże), jak też zdarzeń jednorazowych, takich jak odpisy związane z inwestycjami z poprzednich lat. Spadł też zysk PKO Banku Polskiego, co wynika m.in. z niższych stóp procentowych, ale też z odpisów związanych z restrukturyzacją kredytów frankowych. Ujemną dynamikę zysków zanotowało również PZU, a dość niskie dodatnie dynamiki zysków osiągnęły Pekao i LPP.

Dynamiczne polskie średniaki

Odwrotna jest sytuacja firm średnich z GPW. One wykazują się wyższą dynamiką niż średnia dla całej gospodarki, są też znacznie bardziej zróżnicowane branżowo i pozbawione obciążeń regulacyjnych i politycznych charakteryzujących największe podmioty. W trzecim kwartale zysk pięciu największych firm z indeksu mWIG40 wzrósł o 16 proc. Tylko jedna z nich – bank ING – zanotował ujemną dynamikę zysków. Pozostałe – CCC, Benefit Systems, Asseco i Bank Millenium – istotnie zwiększyły wynik netto.

To w średnich firmach dynamika polskiej gospodarki znajduje najlepsze odzwierciedlenie. Problem polega na tym, że o atrakcyjności rynku w dużej mierze decydują największe firmy. One przyciągają uwagę największych inwestorów, ich akcje mają najlepszą płynność, o nich pisze się w mediach i przez to w pewnym sensie reprezentują giełdę w oczach społeczeństwa. W Polsce największe firmy wystawione są na rodzaje ryzyka, które dla przeciętnego inwestora mogą być trudne do zrozumienia. To stanowi duże wyzwanie z punktu widzenia rozwoju rynku kapitałowego.