I.

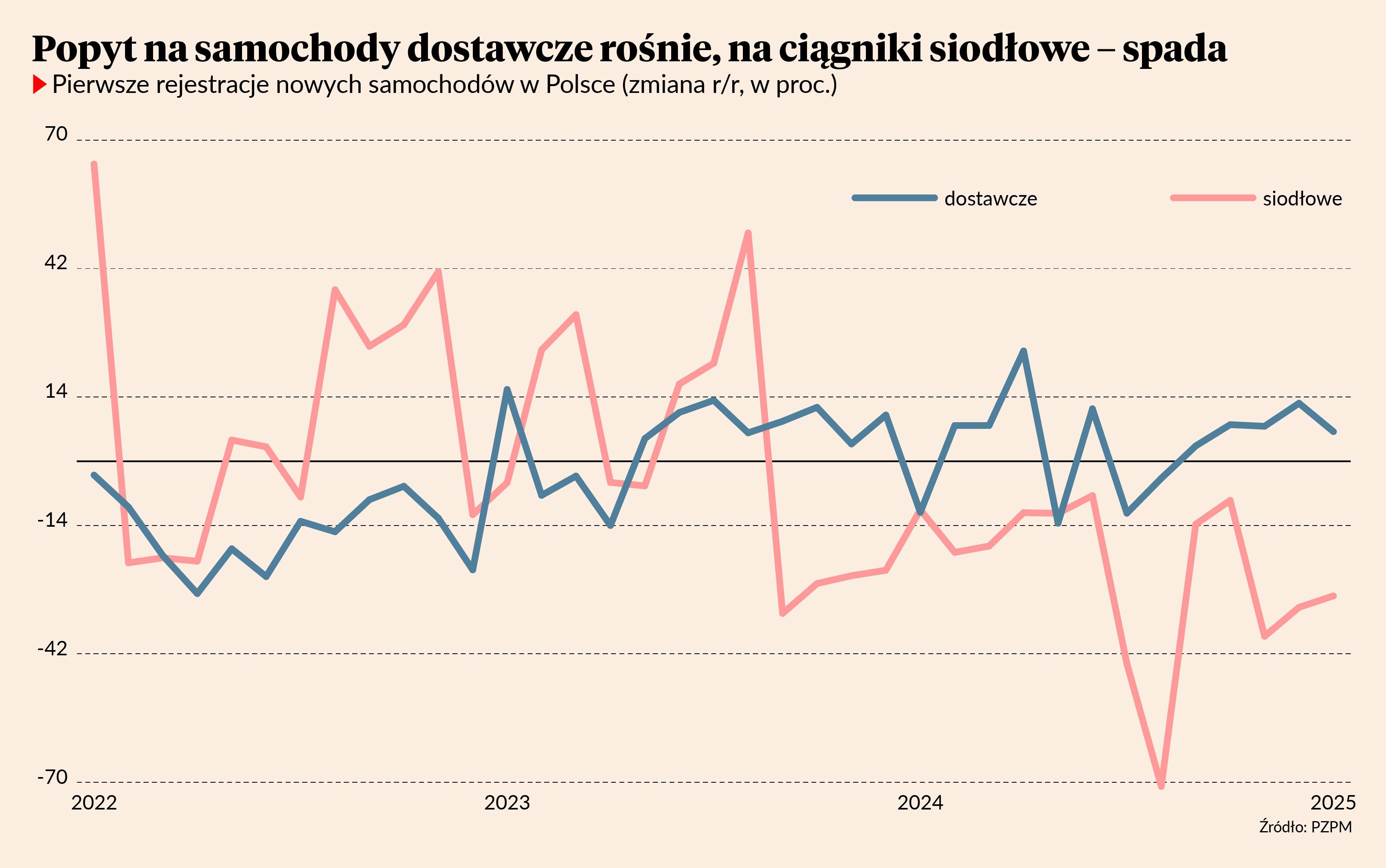

Spada popyt na samochody ciężarowe, rośnie sprzedaż samochodów dostawczych

W styczniu 2024 roku liczba rejestracji samochodów dostawczych w Polsce wzrosła o 7 proc. rok do roku. Dynamika na rynku „dostawczaków” jest wyższa niż w przypadku samochodów ciężarowych i ciągników siodłowych. Liczba rejestracji tych ostatnich spadła o 35 proc. Takie statystyki zgodne są z informacjami publikowanymi przez firmy. Volkswagen raportował, że w 2024 r. sprzedał w Polsce o 13 proc. więcej samochodów dostawczych w porównaniu do 2023 r. Stellantis poinformował, że w Europie sprzedał o 2,1 proc. samochodów dostawczych więcej niż w 2023 r.

Jeszcze w 2022 i 2023 roku dynamika rejestracji samochodów ciężarowych i ciągników siodłowych była dodatnia, a samochodów dostawczych – ujemna. Ten trend odwrócił się jednak pod koniec 2023 r. Spowolnienie w europejskim przemyśle, zwłaszcza w Niemczech, zmniejsza popyt na usługi transportowe realizowane przez samochody ciężarowe oraz ciągniki siodłowe z naczepami. Jednocześnie rozwija się logistyka ostatniej mili, która generuje popyt na samochody dostawcze.

II.

Ruch samochodów ciężarowych na niemieckich drogach spada

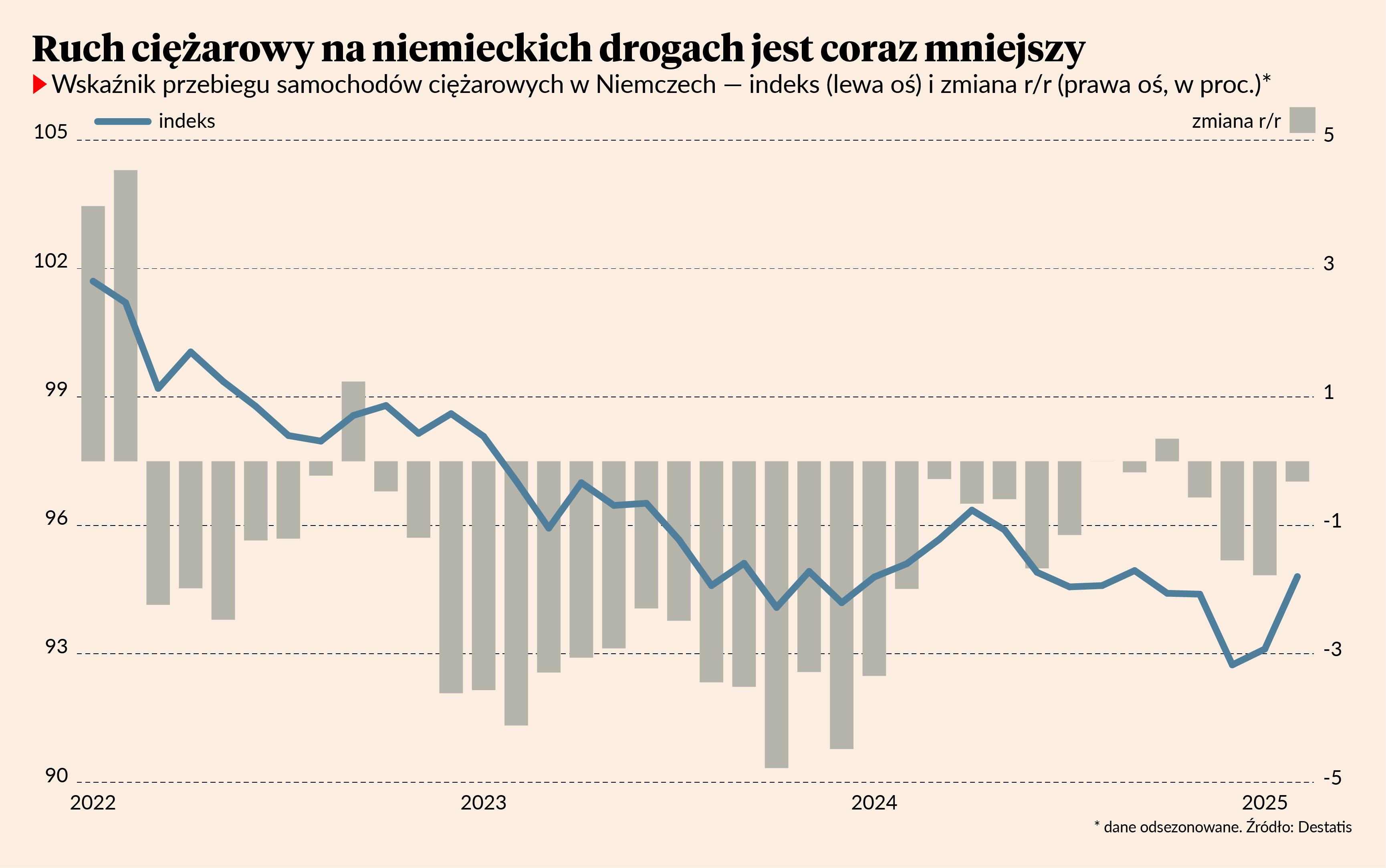

Niemiecki Federalny Urząd Transportu Drogowego publikuje na bieżąco dzienny wskaźnik przebiegu samochodów ciężarowych w Niemczech na podstawie danych z systemu opłat. Te dane pozwalają na wczesnym etapie zobaczyć aktualną sytuację na rynku transportu drogowego w Niemczech. Na wykresie widać, że w ostatnich miesiącach utrzymuje się tam trend spadkowy.

Wykres obrazuje jedno z głównych źródeł kryzysu w polskiej branży transportowej – spadek przewozów w Niemczech powodowany spadkiem produkcji przemysłowej. Polscy przewoźnicy są bardzo uzależnieni od kondycji niemieckiej gospodarki. Z 10 najważniejszych tras w handlu międzynarodowym realizowanym przez polskich przewoźników, 9 tras związanych jest z rynkiem niemieckim. Do polskich przewoźników należy ok. 28 proc. przewozów z Francji do Niemiec, 25 proc. z Belgii do Niemiec, 23 proc. z Włoch do Niemiec (dane za 2023 r.).

Gospodarka naszego zachodniego sąsiada znajduje się w kryzysie, co odbija się na kondycji polskiej branży transportowej. Produkcja przemysłowa w Niemczech zmniejsza się od połowy 2023 r. Ostatnie dane o ruchu samochodów ciężarowych na niemieckich autostradach stanowią negatywny sygnał dla polskich przewoźników – sugerują, że produkcja przemysłowa w Niemczech obniża się nadal.

III.

Konkurencja rośnie

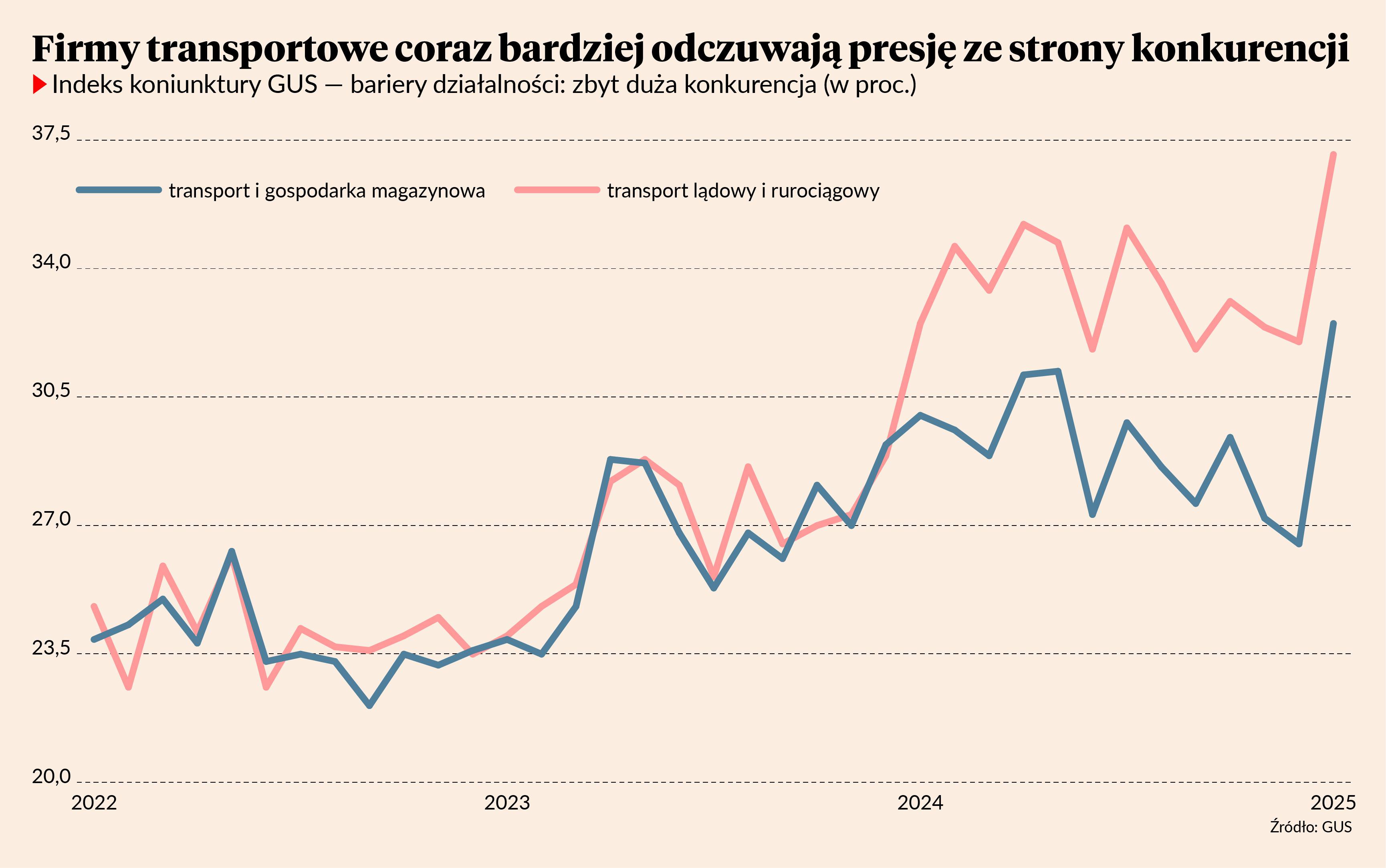

W świetle badań koniunktury GUS w styczniu 2025 r. 37 proc. przedsiębiorstw z branży transportu lądowego wskazywało na zbyt dużą konkurencję jako barierę działalności. Jeszcze na początku 2023 r. ten odsetek wynosił 25 proc. Firmy transportowe w Polsce coraz bardziej odczuwają konkurencję rynkową. Z jednej strony, to następstwo zmniejszenia popytu - do podziału jest mniejszy tort, co wpływa na nasilenie konkurencji. Z drugiej strony, na rynku przewozów w Europie poprawia się konkurencyjność firm czeskich oraz włoskich i hiszpańskich. Zmniejsza się udział polskich przewoźników na trasach w Europie Południowej (np. Niemcy-Włochy, Hiszpania-Niemcy), a także na trasach z Czech do Niemiec. Z kolei dla przewoźników, którzy realizowali zlecenia na wschodzie, wyzwaniem jest konkurencja z Ukrainy. Według danych Ministerstwa Infrastruktury udział polskich przewoźników w transporcie między Polską a Ukrainą skurczył się z 38 proc. w 2021 r. do 8 proc. w 2023 r.

Na wykresie widać, że wzrost presji konkurencyjnej w szerokiej branży transportowej i magazynowej jest niższy niż w samej branży transportowej. Wydaje się, że branża magazynowa, nastawiona przede wszystkim na rynek krajowy, radzi sobie lepiej niż przewoźnicy, wystawieni na silną międzynarodową konkurencję.

IV.

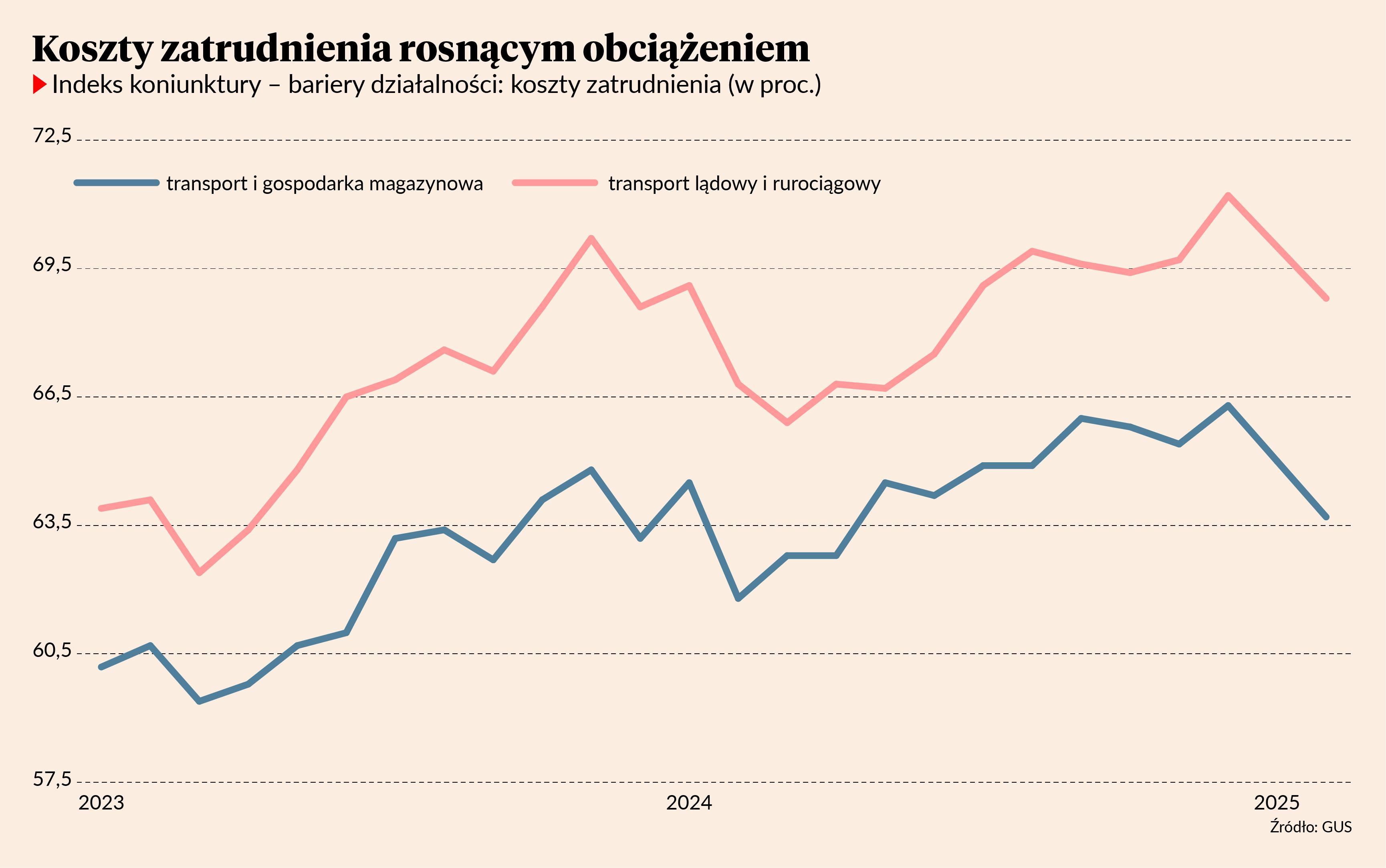

Wynagrodzenia rosnącą barierą dla przewoźników

W grudniu 2024 r. 71 proc. przedsiębiorstw z branży transportu lądowego wskazało na wysokie koszty wynagrodzeń jako barierę działalności. Odsetek ten był najwyższy w historii badań (od 2003 r.). Co prawda na początku 2025 r. poziom wskaźnika nieco spadł, jednak długookresowy trend jest wyraźny: koszty siły roboczej w rosną i utrudniają polskim przewoźnikom oferowanie konkurencyjnych cen na rynku europejskim. Wydaje się, że polskie firmy transportowe dotyka to samo wyzwanie, z którym muszą mierzyć się też polscy eksporterzy z wielu innych branż. Płace w Polsce rosną i zbliżają się powoli do europejskiej średniej. Tym samym polskim firmom coraz trudniej konkurować na rynku europejskim niskimi cenami. Wzrost płac wymusza budowanie innych przewag konkurencyjnych.

V.

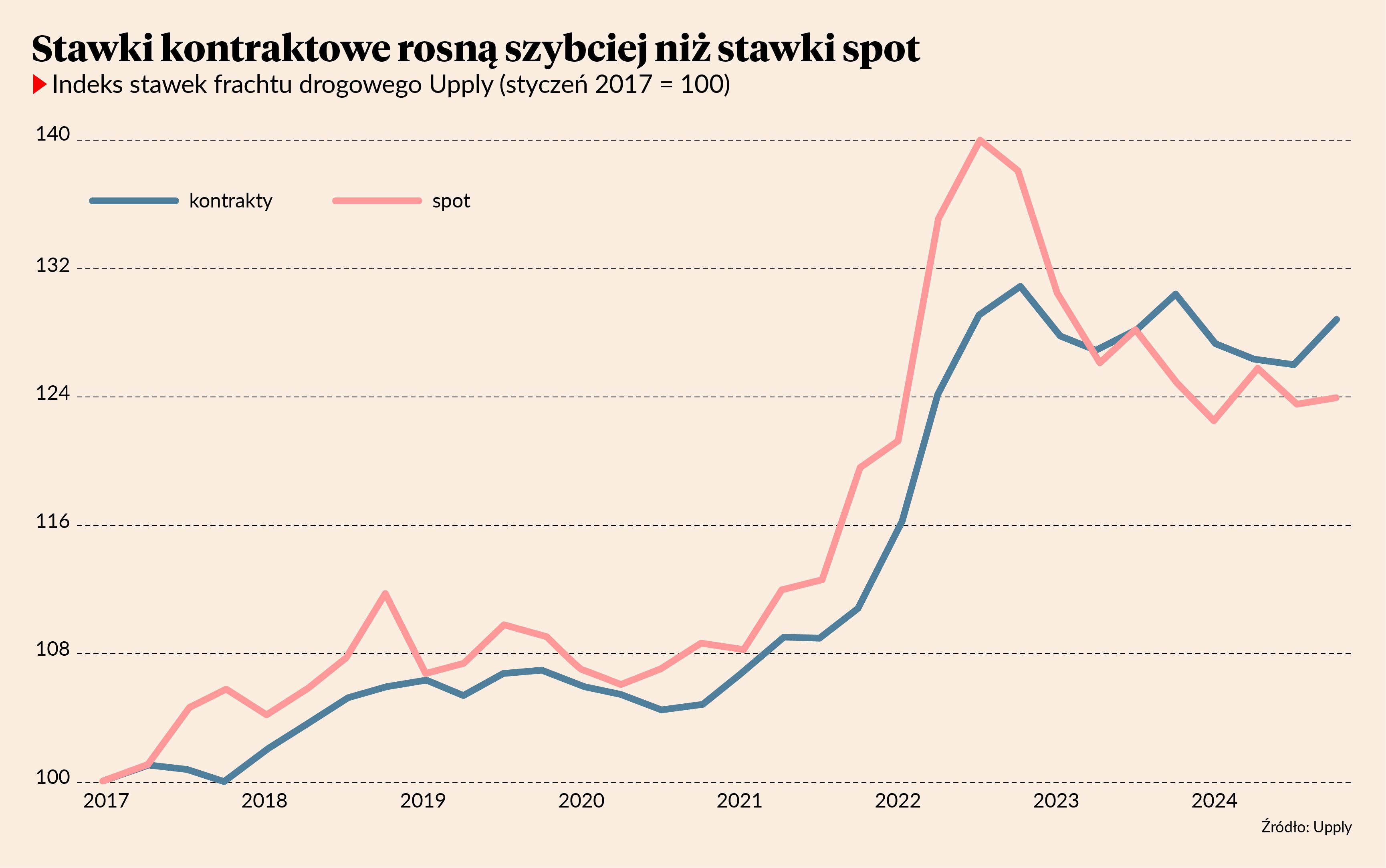

Pomimo niskiego popytu przewoźnicy podnoszą ceny

W czwartym kwartale 2024 indeks cen kontraktów na przewozy drogowe w Europie wzrósł o 2,8 pkt kwartał do kwartału, a w porównaniu do czwartego kwartału 2023 r., spadł o 1,4 pkt. Z kolei indeks cen na rynku spot wzrósł o 0,5 pkt kwartał do kwartału, natomiast spadł o 1 pkt rok do roku.

Pomimo obniżonego popytu nie jest obserwowany znaczący spadek cen za przewozy, a w czwartym kwartale 2024 r. zanotowano wzrost cen (w ujęciu kwartał do kwartału). Pod wpływem wysokich kosztów przewoźnicy zmuszeni są podnosić ceny. Widoczne jest to w indeksie cen kontraktowych - wzrost indeksu odzwierciedla podwyżki cen przy odnawianiu kontraktów. Wydaje się, że podwyżki cen nie rekompensują przewoźnikom wyższych kosztów wynagrodzeń czy wyższych opłat drogowych.