Jak co miesiąc analizujemy dane firmy Real Estate Digital Data (REDD), które pozwalają na szybką i aktualną ocenę sytuacji na rynku biurowym. Uwzględniamy siedem największych obszarów miejskich w Polsce – Warszawy, Krakowa, Wrocławia, Katowic wraz z całą metropolią, Łodzi, Poznania oraz Trójmiasta.

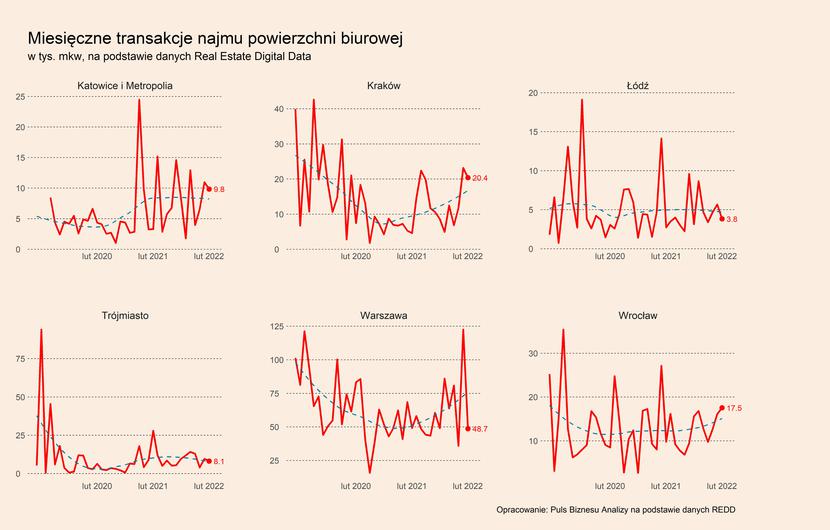

Na analizowanych rynkach w lutym nastąpił wyraźny rozjazd w popycie na powierzchnię biurową. Z jednej strony, średnia popytu z ostatnich trzech miesięcy (grudzień-luty) bardzo silnie wzrosła na trzech rynkach – w Krakowie (aż o 223,2 proc. r/r), Katowicach i metropolii (67,2 proc.) oraz w Warszawie (30,6 proc.). Już miesiąc temu pisaliśmy, że rynek warszawski i krakowski są mocno rozgrzane, teraz do tej grupy dołącza więc rynek katowicki. Odwrotnie sytuacja kształtowała się na pozostałych rynkach. Spadki popytu miały miejsce w Poznaniu (-68,1 proc.), Trójmieście (-47,6 proc.) oraz Łodzi (-34,4 proc.). Jedynie we Wrocławiu (3,1 proc.), 3-miesięczna średnia popytu pozostawał na podobnym poziomie, co przed rokiem.

Jakie są przyczyny tak silnego rozjazdu? Pierwsze możliwe wytłumaczenie jest związane ze specyfiką analizowanych rynków. Wszystkie analizowane rynki (nawet warszawski) nie należą do bardzo dużych, stąd duże pojedyncze transakcje mogą bardzo istotnie wpływać na dane o zagregowanym popycie. Nie są one jednak na tyle małe, aby ich wpływ był widoczny w analizowanych danych o 3-miesięcznej średniej. Musi zatem istnieć inny powód.

Drugie możliwe wyjaśnienie jest związane z koniunkturą w branży nieruchomości biurowych. Informacje od wielu dużych firm pokazują, że w związku z wygaszaniem pandemii, rozpoczął się powrót do pracy w biurach. Do tego dochodzi również dobra koniunktura gospodarcza w Polsce. Firmy mogą się więc decydować na inwestycje w biura. A w nich przodują te dokonywane przez największe firmy, które wynajmują powierzchnię głównie na największych rynkach (Warszawa, Kraków, Katowice) i dlatego popyt na nich szybko rośnie. Idąc dalej tą logiką, w kolejnych miesiącach na inwestycje w biura powinny się decydować mniejsze firmy i tym samym wolumen transakcji powinien wyraźnie wzrosnąć na mniejszych rynkach. Takie wyjaśnienie wspierają dane o dynamice 3-miesięcznego średniej popytu w ujęciu m/m, czyli w porównaniu do stycznia br. Popyt najmocniej wzrósł w Krakowie (32,4 proc.) oraz Katowicach (27,4 proc.), jednak rósł także we Wrocławiu (20,3 proc.), Poznaniu (9,8 proc.) oraz w Łodzi (3,1 proc.).

Problematyczne jest jednak założenie o tym, że powrót do biura ma miejsce jedynie wśród największych firm i na razie głównie one podjęły takie decyzje. Zapewne takie założenie może być częściowo prawdziwe i to zjawisko w pewnym stopniu tłumaczy rozjazd w dynamice popytu na głównych rynkach biurowych, ale warto jeszcze poszukać innych czynników.

Trzecim możliwym wyjaśnienie jest związane z inwestycjami korporacji międzynarodowych. W ostatnich latach coraz więcej z nich decydowało się na lokowanie w Polsce nie tylko tzw. back offices, a więc biur odpowiadających za zadania niezwiązane z podstawową działalnością firmy (np. księgowość, IT), ale także tzw. middle offices, czyli biur odpowiadających za wspieranie podstawowej działalności (np. działalność analityczna, zarządzanie łańcuchami dostaw). Tego typu biura wymagają wyżej wykwalifikowanych pracowników, dostępnych głównie w największych miastach. I w związku z powrotem firm do pracy w biurze, rośnie popyt na powierzchnię zgłaszany właśnie przez te korporacje międzynarodowe. Czy jednak jest to na tyle istotny trend, aby mógł wyjaśnić aż tak silny popyt na największych rynkach? Raczej nie, ale może to częściowo tłumaczyć wysoki popyt na największych rynkach.

Warto zwrócić uwagę, że drugie i trzecie wyjaśnienie nie wykluczają się. Oczywiście ten rozjazd może być także jedynie wynikiem szumu w danych. A być może są jeszcze inne czynniki, które są za to odpowiedzialne, z pewnością więcej dowiemy się w kolejnych miesiącach.

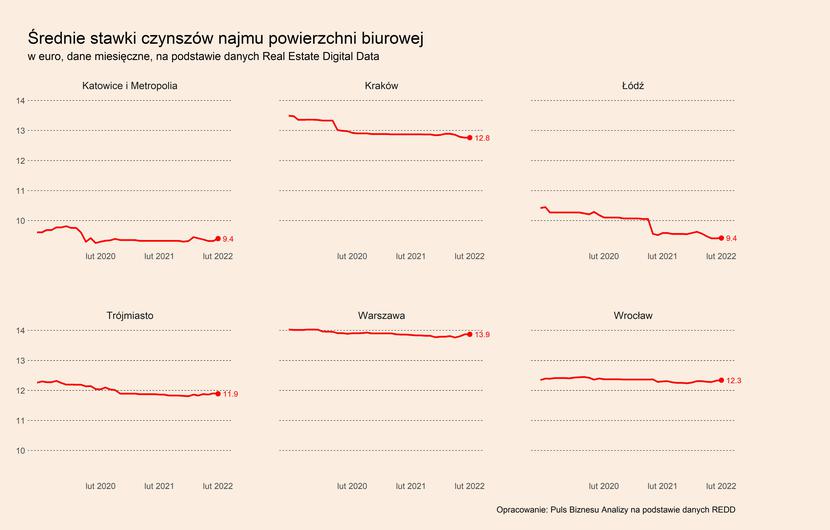

A jak kształtują się pozostałe wskaźniki obrazujące sytuację na rynku nieruchomości biurowych? Średnie czynsze w ciągu ostatnich trzech miesięcy znajdował się na zbliżonym poziomie w ujęciu r/r. Nieznaczne wzrosty zostały odnotowane w Katowicach i Metropolii (0,2 proc. r/r) oraz w Trójmieście (0,1 proc.), a średnie stawki nie zmieniły się we Wrocławiu. Bardziej wyraźne spadki miały miejsce w Łodzi (-1,5 proc.) oraz Poznaniu (-1,1 proc.), a także w Krakowie (-0,8 proc.), a nieznaczne również w Warszawie (-0,1 proc.). Choć w wielu miastach widać odwrócenie spadkowych trendów, które nie przełożyło się jeszcze na dynamiki roczne. Na wykresie widać, jak zmienił się na przykład trend w Warszawie.

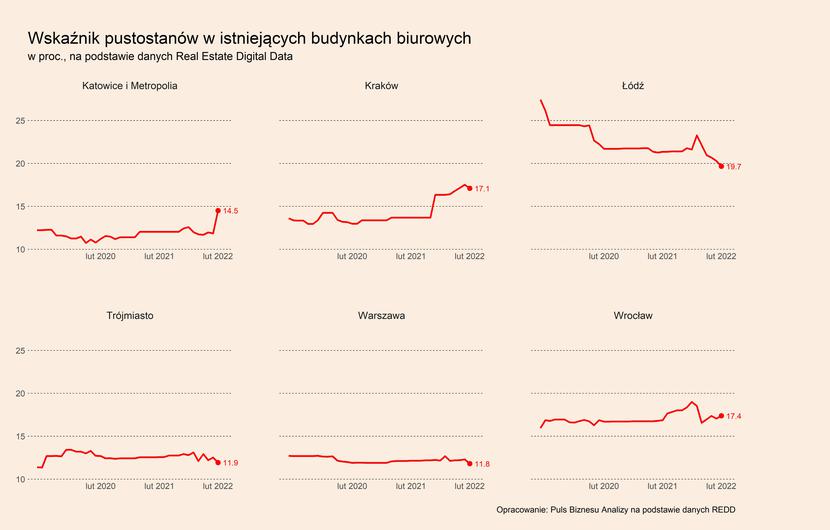

Średnia 3-miesięczna odsetka pustostanów w istniejących budynkach spadła na trzech z analizowanych rynkaów. Najmocniej w Łodzi (spadek o 1,12 pp. w ujęciu r/r), Poznaniu (-0,66 pp.), Trójmieście (-0,34 pp.). Odsetek ten właściwie nie zmienił się w Warszawie (-0,02 pp.), natomiast wzrósł wyraźnie na trzech rynkach – w Krakowie (wzrost a o 3,57 pp.), Katowicach (0,74 pp.) oraz we Wrocławiu (0,47 pp.).

Średnia z ostatnich trzech miesięcy dla odsetka pustostanów w budynkach w budowie spadła z kolei na pięciu z analizowanych rynków. Najmocniej w Poznaniu (-40,21 pp.), Krakowie (-22,21 pp.), a także w Trójmieście (-13,33 pp.), Warszawie (-6,42 pp.) oraz Katowicach (-2,14 pp.). Odsetek wzrósł w Łodzi (21,39 pp.) oraz we Wrocławiu (12,39 pp.).

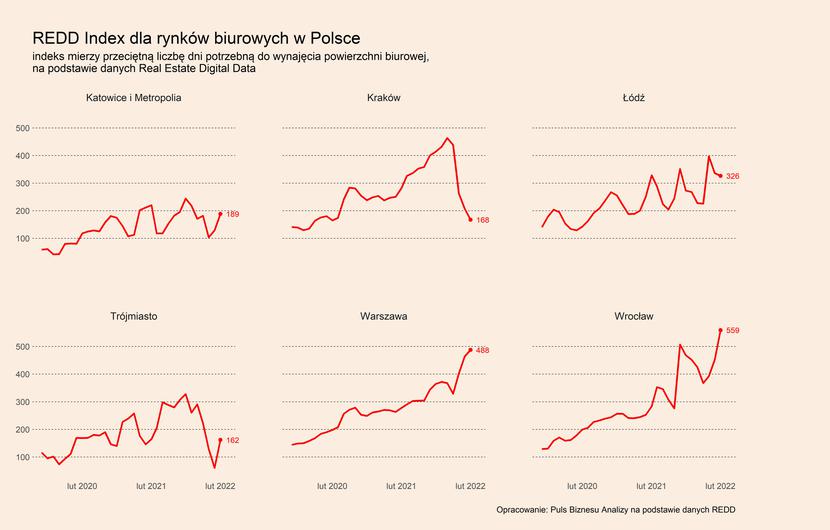

Na trzech z analizowanych rynków spadł także średni czas potrzebny do wynajęcia powierzchni, co pokazuje REDD Index. 3-miesięczna średnia obniżyła się w przypadku Katowic (-71 dni, średni czas potrzebny na wynajęcie powierzchni wynosił 141 dni), Krakowa (-47 dni, średni czas wynosi 213 dni) oraz Trójmiasta (-45 dni, 117 dni). Okres potrzebny do wynajęcia powierzchni bardzo mocno wzrósł w Poznaniu (+356 dni, do 635 dni), we Wrocławiu (+208 dni, do 468 dni) i w Warszawie (+181 dni, do 451 dni). Mniejszy wzrost został odnotowany także w Łodzi (+94 dni, do 353 dni).

Te dane pokazują, że pomimo spadków popytu w Poznaniu, Trójmieście i Łodzi, ogólna sytuacja na tamtejszych rynkach nie pogorszyła się znacząco, a pod pewnymi względami (pustostany w istniejących budynkach, częściowo także pustostany w budynkach w budowie oraz średni czas potrzebny do wynajęcia powierzchni) nawet się poprawiła.

Na koniec warto zastanowić się, jaki wpływ na rynek nieruchomości biurowych może mieć wojna? Ważne są tutaj dwa efekty. Z jednej strony, wojna powoduje wzrost niepewności wśród przedsiębiorstw, który może odbić się niekorzystnie na inwestycjach, w tym decyzjach o wynajmie nowej powierzchni. Z drugiej strony, następuje ogromny napływ uchodźców – od wybuchu wojny do ostatniej soboty, według danych Straży Granicznej, granicę polsko-ukraińską przekroczyło 1,7 mln osób, z czego duża część została w Polsce. Dzieje się to w momencie, kiedy gospodarka jest rozgrzana i wiele branż potrzebuje nowych pracowników, stąd mogą decydować się na ich zatrudnianie. A to będzie prowadziło do wzrostu popytu na powierzchnię biurową.

Który efekt będzie silniejszy? Bardzo trudno to prognozować, ponieważ wiele zależy od przebiegu konfliktu i jego potencjalnej eskalacji, która będzie wzmagać niepewność. Popyt na pracowników jest jednak w polskiej gospodarce silny, według różnych szacunków firmy mogą przyjąć kilkaset tysięcy osób z Ukrainy w ciągu najbliższych miesięcy.