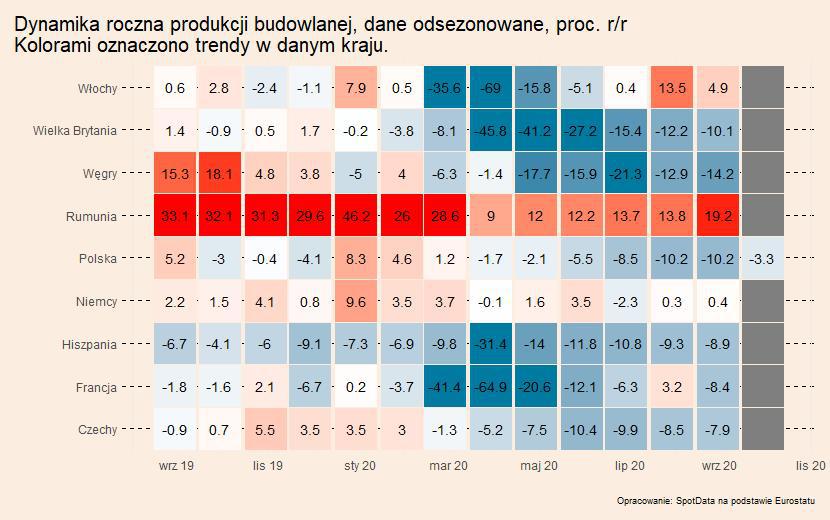

W dzisiejszej analizie większy nacisk położymy na analizę sytuacji na rynku budowlanym w Polsce. Obserwujemy stopniowe pogarszanie się koniunktury w budownictwie. Częściowo ma to przyczyny pozaepidemiczne – szczyt wykorzystania inwestycji unijnych miał miejsce na początku 2019 roku, a samorządowych w 2018 wraz z wyborami samorządowymi. Już na przełomie2019 i 2020 roku było wiadomo, że rok ten będzie prawdopodobnie gorszy niż 2019 (chociażby na podstawie planów inwestycyjnych samorządów). Kryzys COVID tylko nasilił skalę tych zjawisk. Reakcja budownictwa na COVID miała miejsce z opóźnieniem, ponieważ budownictwo wolno reaguje na zmiany koniunktury. Na przestrzeni ostatnich miesięcy największe, ok. 15 proc. spadki miały miejsce w segmencie inżynieryjnym. Przyczyn można szukać w ograniczonych wydatkach samorządów, które ze względu na ubytki dochodów podatkowych zostały zmuszone do szukania oszczędności w cięciach inwestycji.

Co będzie dalej? Sektor inwestycji infrastrukturalnych powinien być kołem zamachowym budownictwa w najbliższych latach. Na lata 2020-22 GDDKiA szykuje przetargi o wartości ponad 60 mld złotych. Na kolei można szacować nakłady inwestycyjne w wysokości około 10- 15 mld zł rocznie. Do tego dochodzą inwestycje w ramach transformacji energetycznej oraz finansowane w ramach europejskich funduszy odbudowy. Finansowania nie powinno więc zabraknąć. Coraz jaśniej widoczne są jednak ryzyka. Po pierwsze, trudna sytuacja finansowa samorządów może utrudnić im znalezienie w budżetach środków na wkłady własne do współfinansowanych z UE inwestycji. Po drugie, analiza ostatnich przetargów GDDKiA dokonana przez Polski Związek Pracodawców Budownictwa sugeruje, że nasila się konkurencja cenowa między firmami. Składane są oferty przeciętnie w wysokości ok. 80-90 proc. budżetu zamawiającego. W negatywnym scenariuszu oznacza to, że firmy starają się utrzymać dotychczasowy poziom przychodów nawet kosztem niższej rentowności przyszłych kontraktów. W pozytywnym, że zamawiający w końcu dostosował wysokość budżetów do realiów rynkowych, a ceny materiałów i robocizny ustabilizowały się. W przetargach bierze też udział więcej niż wcześniej firm pozaeuropejskich (głównie chińskich), co świadczy o nasilającej się konkurencji.