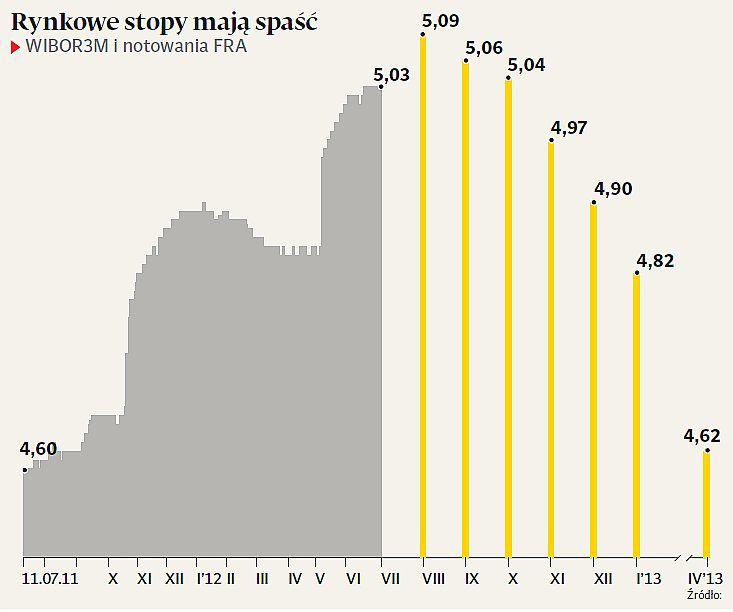

Rada Polityki Pieniężnej (RPP), która jeszcze dwa miesiące temu niespodziewanie podniosła główną stopę procentową do 4,75 proc., wkrótce zacznie ciąć koszt pieniądza. Tak przynajmniej obstawiają inwestorzy. Notowane na rynku międzybankowym kontrakty FRA (Forward Rate Agreement), które w praktyce są zakładem o wysokość przyszłych stóp procentowych, zapowiadają, że do pierwszej obniżki kosztu pieniądza dojdzie jeszcze w tym roku.

Oczekiwania inflacyjne w dół

Złagodzenie jastrzębiego dotychczas tonu wypowiedzi członków RPP będzie możliwe dzięki coraz bardziej powszechnym nadziejom na spadek inflacji. To ważny czynnik, bo oczekiwania ludzi działają jak samospełniająca się przepowiednia.

Im niższej inflacji oczekują konsumenci, przedsiębiorcy i inwestorzy, tym mniej są oni skłonni akceptować wyższe ceny. Oczekiwania gospodarstw domowych co do przyszłej stopy inflacji spadły w czerwcu do 3,7 proc. To wciąż dużo, ale najmniej od półtora roku.

Optymistami są również inwestorzy. Po raz pierwszy w tym roku obstawiają, że NBP uda się sprowadzić tempo wzrostu cen do celu inflacyjnego, czyli 2,5 proc. Na to wskazuje spadek różnicy w rentownościach obligacji indeksowanych do inflacji i zwykłych papierów. Inwestorzy spodziewają się, że w ciągu najbliższych czterech lat inflacja będzie wynosić średnio właśnie 2,5 proc. To do pewnego stopnia rozwiązuje ręce RPP. Inflacja jak zaklęta pozostaje powyżej celu już przecież blisko dwa lata.

Niższe raty na horyzoncie

Uczestnicy rynku już w znacznym stopniu uwzględnili w cenach instrumentów finansowych, że w ciągu najbliższych 12 miesięcy stopy procentowe spadną łącznie o 0,5 pkt proc., do 4,25 proc. Wielu specjalistów przewiduje nawet bardziej radykalne cięcia. Michał Dybuła, strateg banku BNP Paribas, spodziewa się spadku stóp do poziomu 4 proc.

— Obniżka stóp to tylko kwestia czasu — przekonuje z kolei w raporcie Lars Christensen, główny analityk Danske Banku. Również on spodziewa się trzech obniżek stóp. Co to oznacza dla Kowalskiego? Największa zmiana to ta, że wraz z obniżkami — które już wcześniej powinny być widoczne w spadku rynkowej stawki WIBOR — spadną raty kredytów opartych na zmiennej stopie procentowej. Wreszcie ulgę powinni więc odczuć posiadacze kredytów hipotecznych denominowanych w złotych. Dotychczas z zazdrością patrzyli na tych, którzy kredyt zaciągnęli w euro (w ostatnich miesiącach EBC trzykrotnie ciął stopy procentowe). To się może zmienić jeszcze przed końcem roku. Jak jednak zauważa Grzegorz Latała, główny ekonomista Aviva Investors, nie znajdzie to bezpośredniego przełożenia na ożywienie w gospodarce.

— Gdyby RPP zdecydowała się na duże obniżki stóp, to wcale nie musiałby to być pozytywny sygnał. Zapewne towarzyszyłoby to znacznemu pogłębieniu kryzysu w strefie euro — ocenia Grzegorz Latała.

W lokatach pośpiech wskazany

Zdaniem eksperta Aviva Investors, to może być jedna z ostatnich szans, by założyć korzystnie oprocentowaną lokatę. Warto się pospieszyć i zrobić to przed posunięciem RPP. Później banki mogą wycofać się z najbardziej atrakcyjnych ofert. Dobrym pomysłem mogłaby być lokata 2-3-letnia, założona w ciągu najbliższych miesięcy. Z drugiej strony jednak banki mogą przy konstruowaniu ofert takich pożyczek zacząć brać pod uwagę ryzyko obniżenia stóp na rynku międzybankowym. Zdaniem Grzegorza Maliszewskiego, głównego ekonomisty Banku Millennium, dłużej natomiast warto poczekać na wzięcie kredytu konsumenckiego. Takie pożyczki są zwykle oparte na stałym oprocentowaniu.To oznacza, że samochód na kredyt korzystniej niż obecnie kupimy za rok.

Dla giełdy to wciąż za mało

Cięcia kosztu pieniądza to zwykle dobra informacja dla giełdy i gospodarki. To dlatego, że sprzyjają poprawie koniunktury (zwiększając oczekiwane zyski spółek), a dzięki obniżeniu kosztu pieniądza podbijają giełdowe wyceny. Niestety, jednak tym razem wpływ ten nie będzie aż tak jednoznaczny. Wszystko przez przyczynę zbliżających się działań RPP. — Za podwyższone prawdopodobieństwo cięć stóp w Polsce i innych krajach regionu obok spodziewanego obniżenia inflacji odpowiada coraz większe ryzyko nieprzyjemnych niespodzianek w danych gospodarczych — wynika z raportu Larsa Christensena. Jak zauważa David Bianco z Deutsche Banku, który sporządził 20 reguł inwestowania w akcje, pozytywnie na rynek wpływają jedynie obniżki stóp związane ze strukturalnym i trwałym obniżeniem stóp procentowych. Przykładem jest to, kiedy napływ kapitału do kraju sprawia, że zdobycie finansowania jest łatwiejsze i tańsze.

Po części taka była przyczyna niskich stóp procentowych w ubiegłej dekadzie. Tym razem jednak za obniżkami stóp stałyby czynniki cykliczne. Tańszy pieniądz to marne pocieszenie, gdy jego przyczyną są słabe wyniki gospodarki. Na domiar złego, części emitentów — na przykład bankom — obniżki stóp mogą wręcz zaszkodzić.

— Obniżki stóp mogą mieć niekorzystny wpływ na wynik odsetkowy sektora bankowego, choć trudno wyrokować, czy znajdzie to odzwierciedlenie w wynikach na poziomie netto — ocenia Grzegorz Maliszewski.

Rewolucji nie będzie też na rynku obligacji. Choć oczekiwanie na obniżki stóp podbija zwykle notowania dających prawo do stałego dochodu papierów dłużnych, to jednak zwyżki ich cen z ostatnich tygodni uwzględniły w cenach zwiększone prawdopodobieństwo cięć. Jak zaznacza Grzegorz Latała, tańszy pieniądz nie zdoła także rozruszać kulejącego rynku nieruchomości. Obniżka rzędu 50 punktów baz. to zdecydowanie za mało, żeby zrównoważyć przemawiające za spadkami fundamenty — niewielu chętnych przy dużej liczbie niesprzedanych mieszkań.