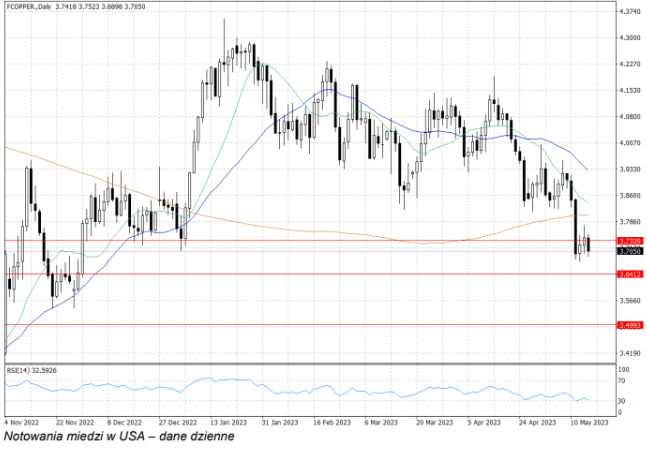

Impulsem do spadku cen miedzi były kolejne rozczarowujące dane makro z Chin. Dynamika produkcji przemysłowej w tym kraju w kwietniu wyniosła zaledwie 5,6% rdr przy spodziewanym odczycie 10,9% rdr. Niższe od oczekiwań były również dynamiki sprzedaży detalicznej oraz inwestycji w aglomeracjach miejskich za poprzedni miesiąc.

Chiny w ciągu ostatnich dwóch dekad były główną siłą napędzającą globalny popyt na miedź. Niemniej, surowe restrykcje pandemiczne wyraźnie odbiły się na tamtejszym wzroście gospodarczym, a tegoroczne zniesienie obostrzeń nie przyniosło tak dużego ożywienia jak się spodziewano. W rezultacie, za sprawą obaw sytuację w Chinach i tamtejszy popyt na miedź, wielu inwestorów wycofywało się z długich pozycji na tym rynku.

W dłuższej perspektywie nadal jednak miedź ma potencjał do zwyżki. W poprzednim roku miał miejsce deficyt na globalnym rynku tego surowca, a według International Copper Study Group, w 2023 r. pojawi się kolejny deficyt. Natomiast największą siłą napędową dla cen miedzi na przestrzeni kolejnych lat jest sektor transformacji energetycznej, który generuje ogromny popyt na ten surowiec. W najbliższych miesiącach jednak te argumenty mogą zejść na dalszy plan, a kluczowym czynnikiem cenotwórczym pozostanie sytuacja gospodarcza Chin.