Dwa-trzy miesiące dają sobie twórcy Beta ETF-ów na debiut swoich nowych produktów na warszawskiej giełdzie. Mateusz Mucha, zarządzający funduszami w Beta Securities Poland, nie wyklucza, że mimo wakacji dojdzie do tego jeszcze w sierpniu. Pod koniec czerwca 2024 r. KNF zatwierdziła bowiem prospekty Beta ETF Nasdaq-100 2 x Short Portfelowego FIZ-u oraz Beta ETF Nasdaq-100 3 x Leveraged Portfelowego FIZ-u. Choć nie zostało to wyrażone w nazwach, oba będą zabezpieczały kurs walutowy. Pierwszy będzie pozwalał zarabiać na spadkach indeksu Nasdaq-100, odzwierciedlając jego ruch ze zdwojoną siłą. Drugi ma służyć zarabianiu na wzroście tego samego indeksu, oferując zmianę swojej wyceny trzykrotnie większą od ruchu indeksu.

- Zastanawialiśmy się, czy większy lewar spotka się z większym zainteresowaniem. To dla nas badanie rynku – mówi o zróżnicowanych lewarach obu funduszy Mateusz Mucha.

Dlaczego nowe ETF-y oparte zostały na indeksie Nasdaq-100?

- Atutem jest jego zmienność. Jest większa niż S&P 500 czy WIG20 – wyjaśnia Mateusz Mucha.

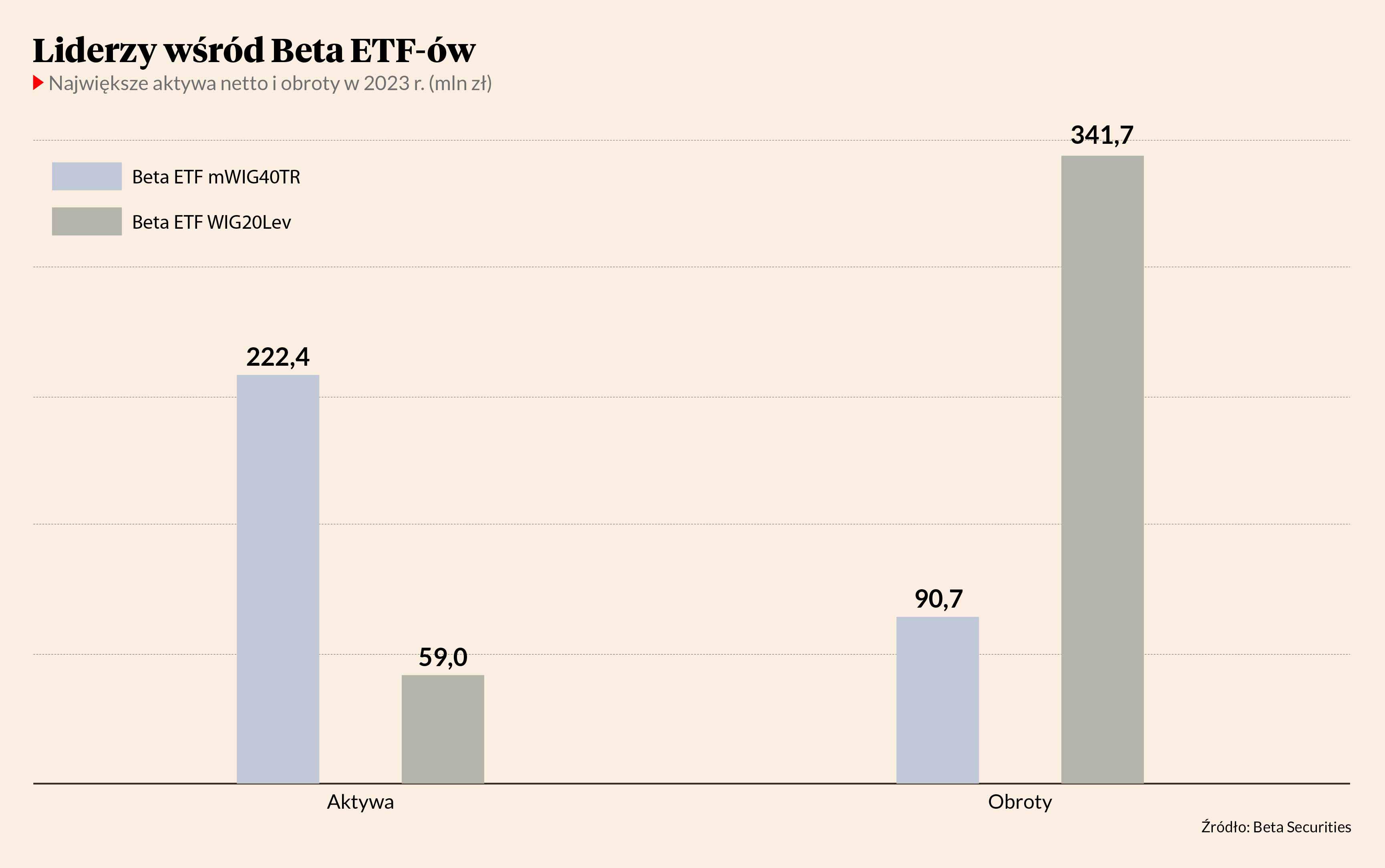

W rodzinie Beta ETF-ów jest już fundusz odzwierciedlający zmiany indeksu Nasdaq-100. To klasyczny instrument pozwalający zarabiać na wzroście indeksu. Jego aktywa netto to około 41 mln zł. Największe są aktywa Beta ETF-u powiązanego z mWIG40. Netto wynoszą około 260 mln zł.

Z miliarda złotych obrotów Beta ETF-ami w 2023 r. aż 586 mln zł przypadło na dotychczasowe fundusze lewarowany i short. Oba są powiązane z WIG20, przy czym lewarowany odzwierciedla zmianę wskaźnika ze zdwojoną siłą w ciągu jednej sesji.

W tym kontekście twórcy Beta ETF-ów nie ukrywają, że nowe produkty to ukłon w stronę domów maklerskich, dla których fundusz kupiony jako inwestycja długoterminowa to taki sobie interes. Obroty największym Beta ETF-em pod względem aktywów netto stanowiły w 2023 r. mniej więcej jedną czwartą obrotów jedynym dotychczas lewarowanym, o znacznie mniejszych aktywach.

- Domy maklerskie są zainteresowane prowizjami, a ETF-ami lewarowanymi po prostu trzeba handlować. Domy maklerskie to lubią i zarazem są bardziej skłonne do oferowania klientom analiz dotyczących takich instrumentów – zaznacza Mateusz Mucha.

Podkreśla, że nowe ETF-y zaoferują lewar mniejszy od kontraktów terminowych czy foreksowych kontraktów CFD, ale zarazem większą zmienność niż sam indeks.