Wskaźnik, który w syntetyczny sposób opisuje stan polskiej gospodarki (SI), w lutym wspiął się do 114,1 pkt. — podał w czwartek GUS. To poziom najwyższy od maja 2008 r. Zarówno w ujęciu miesięcznym, jak i rocznym poprawę zanotowały wszystkie jego składowe, a więc odnoszące się do przetwórstwa przemysłowego, budownictwa, handlu detalicznego i usług.

Redukcja optymizmu

W porównaniu ze styczniem tego roku wzrósł także tzw. wskaźnik ocen diagnostycznych, ale obniżył się jego odpowiednik zbudowany z ocen prognostycznych. Dowodów na to, że firmy z większą ostrożnością oceniają przyszłość niż teraźniejszość, można znaleźć więcej. Najlepiej sięgnąć w tym celu do ostatniego już typu wskaźników, tym razem ufności, dzięki którym możemy zajrzeć w głąb danego sektora.

W ciągu miesiąca w przemyśle ocena bieżącego portfela zamówień krajowych i zagranicznych wzrosła o 0,19 pkt., ale nota dla przewidywanej produkcji spadła o 0,42 pkt. W budownictwie portfel o takich samych charakterystykach „wyceniono” wyżej o 0,2 pkt., a przewidywane zatrudnienie niżej o 0,03 pkt. Ostatnia zmiana jest co prawda niewielka, ale brak pracowników, w szczególności wykwalifikowanych, to czuły punkt budowlanki, więc niewielki spadek w prognozach zatrudnienia może oznaczać istotne pogłębienie problemu niedoborów kadrowych.

Już czy nie już

Większa ostrożność w ocenie perspektyw na najbliższe miesiące w wybranych subindeksach nie jest przesłanką do tego, aby stwierdzić — za chwilę zwalniamy. Zresztą, nie jest nią także to, że wartość ogólnego wskaźnika koniunktury gospodarczej od historycznego szczytu dzieli już stosunkowo nieduży dystans. Podstawowy argument? Każdy cykl gospodarczy jest inny i rządzi się własnymi prawami, więc dotychczasowe maksimum nie jest maksimum wiecznym. Zdania na temat tego, czy polska gospodarka 4,6-procentowym tempem wzrostu PKB w 2017 r. wykręciła „lokalne maksimum”, czy też nie, są podzielone. Andrzej Kulik, dyrektor departamentu analiz rynkowych i komunikacji w KRD BIG, skłania się ku pierwszemu podejściu. — To, co najlepsze, prawdopodobnie za nami, ale oczywiście chciałbym się mylić — powiedział ekspert podczas konferencji „Koniunktura gospodarcza i rynek finansowy 10 lat po kryzysie”.

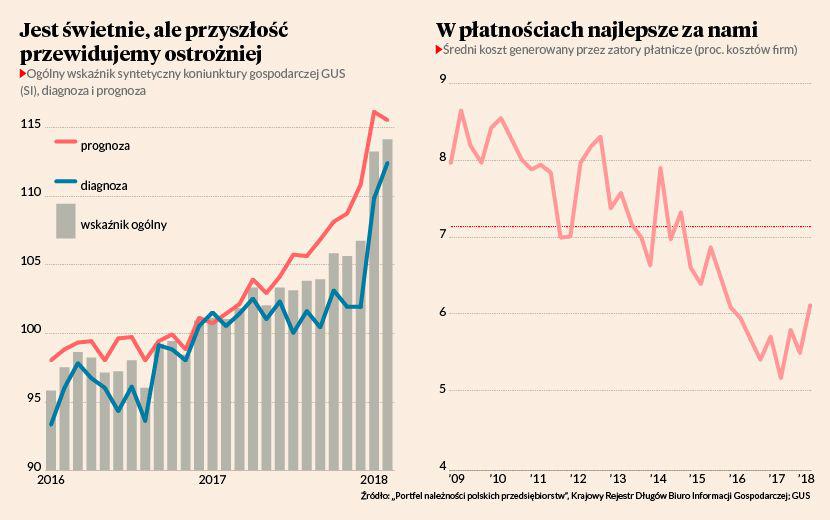

W podjęciu decyzji o przynależności do — przyjmując umownie — obozu „sceptyków” i „entuzjastów” pomógł mu szereg wskaźników dotyczących egzekwowania płatności w środowisku przedsiębiorców. Z badań KRD BIG wynika, że w latach 2009-14 odsetek firm deklarujących problemy z wyegzekwowaniem należności od klientów obniżył się z około 86 do 75 proc. Dziś jesteśmyz powrotem na poziomie 85,5 proc. Od 2009 r. do połowy 2016 r. odsetek nieuregulowanych w terminie należności spadł z 28,5 do 20,8 proc. Obecnie mamy 22,3 proc. Pod koniec 2012 r. niespłacone zobowiązania stanowiły barierę w prowadzeniu działalności gospodarczej dla 68,4 proc. firm. Do połowy 2016 r. odsetek spadł do 44,1 proc. Dziś znów mamy 54,7 proc.

Wspólny mianownik dla tych informacji jest następujący — obserwowana od lat poprawa wskaźników w obszarze płatności skończyła się i od pewnego czasu uparcie podążają w „złym” kierunku. A gdyby ktoś potrzebował bezpośredniego łącznika dla tych wskaźników z wynikami gospodarki, z pomocą przychodzi odsetek firm, które deklarują, że brak terminowości klientów prowadzi do ograniczenia lub całkowitej rezygnacji z inwestycji. W połowie 2016 r. było ich 22,2 proc., dziś już 28,6 proc. (jeszcze jedną, stosunkowo świeżą zmianę trendu, przedstawiamy na wykresie). © Ⓟ