Z wyliczeń Komisji Nadzoru Finansowego wynika, że 8 na 10 uczestników rynku Forex ponosi straty na przeprowadzonych transakcjach. To dowód, że inwestycja w waluty — przez niektórych nazywana spekulacją — jest niezwykle ryzykowna i z porażką muszą się liczyć nawet doświadczeni gracze. Ryzyko walutowe ponoszą jednak nie tylko amatorzy Foreksu, ale również klienci funduszy.

Waluta gra rolę

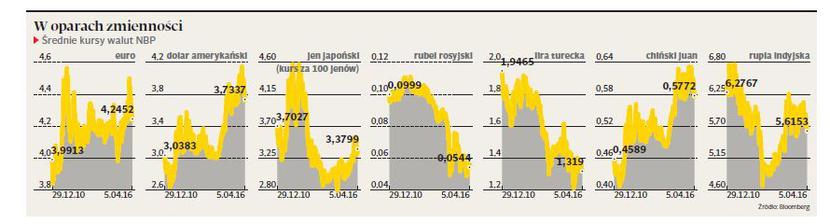

Popularność globalnej dywersyfikacji portfela inwestycyjnego oznacza, że pieniądze wysyłane są w świat, a najczęstszym „środkiem transportu” stały się fundusze. Bez względu na to, czy korzystamy z oferty polskich, czy zagranicznych powierników, inwestując na rynkach międzynarodowych, musimy wziąć pod uwagę ewentualny wpływ wahań kursowych na ostateczną stopę zwrotu. Może być on zarówno dodatni, jak i ujemny, a wszystko zależy od tego, czy polski złoty się umacnia, czy osłabia względem waluty, w której wyrażona jest cena kupowanych aktywów zagranicznych. Generalna zasada mówi, że osłabienie się złotego, np. wobec euro czy dolara, powiększa zyski. Odwrotne zjawisko działa natomiast na naszą niekorzyść. W 2014 r. inwestujący na Wall Street na samej różnicy kursowej mogli zarobić 16 proc., bo dolar podrożał z 3 zł w styczniu do 3,5 zł na koniec grudnia. Dwa lata wcześniej, czyli w 2012 r., amerykańska waluta potaniała natomiast względem złotego o ponad 9 proc. Takie wahania kursowe mogą być odczuwalne dla posiadaczy jednostek uczestnictwa, o ile zarządzający portfelem nie zabezpiecza ryzyka walutowego. Najlepiej widać to na przykładzie dwóch funduszy akcji japońskich. W latach 2011- -14 jen osłabił się do dolara o prawie 40 proc. W tym czasie ING Japonia zarobił prawie 80 proc., a PKO Akcji Rynku Japońskiego — niecałe 20 proc. Powód? Pierwszy zabezpieczył się przed ryzykiem walutowym, drugi tego nie zrobił.

Broń obosieczna

Rynek walutowy jest ściśle powiązany ze stanem gospodarki i wpływa na niego wiele czynników. Począwszy od polityki monetarnej banków centralnych, a więc poziomu stóp procentowych, poprzez inflację, skończywszy na nastawieniu inwestorów i co za tym idzie, popytu na dane waluty. Wzrost cen ropy naftowej zwiększył apetyt globalnych graczy na ryzyko, dzięki czemu marzec był najlepszym miesiącem dla walut rynków wschodzących od 18 lat. W tym czasie amerykański dolar osłabił się, bo Fed wycofał się z czterech podwyżek stóp procentowych deklarowanych jeszcze w grudniu, wskazując na problemy gospodarcze. I właśnie dlatego przewidywanie tendencji na rynku walutowym jest niezwykle trudne. Klienci polskich funduszy inwestujących na zagranicznych rynkach nie muszą jednak prognozować zachowania poszczególnych walut. Robią to zarządzający portfelem, którzy coraz częściej decydują się na zabezpieczanie ryzyka walutowego.

— Najłatwiej zabezpieczyć tzw. twarde waluty, czyli dolara i euro. Można to zrobić chociażby za pomocą kontraktów futures notowanych na GPW. Nieco gorzej jest z walutami rynków wschodzących. Wówczas trzeba mieć zawartą umowę z bankiem na tego rodzaju transakcje. Nie wszystkie waluty da się też zabezpieczyć i nie zawsze się to opłaca. Ogromne znaczenie mają różnice w stopach procentowych. W kraju, gdzie stopy są wyższe niż w Polsce, transakcje zabezpieczające ryzyko walutowe przynoszą wręcz straty — wyjaśnia Seweryn Masalski, zarządzający funduszami MM Prime TFI. Opłaca się zabezpieczać ryzyko walutowe przy inwestycji w strefie euro i USA, bo za oceanem i na Starym Kontynencie stopy procentowe są bliskie zera, podczas gdy w Polsce wynoszą 1,5 proc. A więc na zabezpieczeniu waluty — za pośrednictwem np. swapów — fundusz może zarobić około 1 proc., już po uwzględnieniu kosztów transakcyjnych. Tymczasem w Turcji czy Rosji stopy procentowe wynoszą odpowiednio 10 i 11 proc., co oznacza, że podobna transakcja zabezpieczająca przyniosłaby nawet 9 proc. straty. Oczywiście spadki wyceny jednostki wynikające z deprecjacji liry czy rubla mogą być jeszcze większe.

Statut prawdę powie

Nie jest łatwo zdiagnozować, czy dany fundusz stosuje tzw. hedging walutowy. Jedną z metod jest porównanie jego wyniku z danym indeksem giełdowym i rywalami z grupy. Jeśli dostrzegamy znaczące odchylenie od podobnych produktów i rynku, to możemy podejrzewać, że fundusz ryzyka nie zabezpiecza. To zadziała jednak tylko wtedy, gdy fundusz inwestuje benchmarkowo. W innym wypadku spora różnica pomiędzy wynikiemfunduszu a rynkiem może wynikać np. z udanej lub nieudanej selekcji. Dlatego najlepiej sięgnąć do statutu i sprawdzić, czy fundusz deklaruje w nim zabezpieczanie ryzyka walutowego. Tu jednak również zdarzają się furtki. Dobrym przykładem jest PKO Akcji Rynku Japońskiego.

— Co do zasady, ryzyko walutowe jest w pełni zabezpieczone, ale okazyjnie, jeśli uznamy, że istnieje wysokie prawdopodobieństwo umocnienia się jena w stosunku do złotego, mamy możliwość rezygnacji z części zabezpieczenia — przyznaje Lech Mularzuk, zarządzający z PKO TFI. Dużo łatwiej jest przy inwestycjach w luksemburskie fundusze. Zagraniczni powiernicy już kilka lat temu zdiagnozowali problem awersji do ryzyka walutowego wśród polskich klientów i zaczęli wprowadzać do oferty jednostki z zabezpieczonym ryzykiem walutowym (tzw. PLN-hedged). Obecnie na naszym rynku dostępnych jest prawie 60 tego typu jednostek, a najszerszą paletę ma Schroders (14 funduszy). Z szacunków Analiz Online wynika, że wartość aktywów ulokowana w tego typu jednostkach wynosi około 3 mld zł. Można je „odszukać” po nazwie, np. Fidelity Funds — Emerging Asia Fund PLN (Hedged).